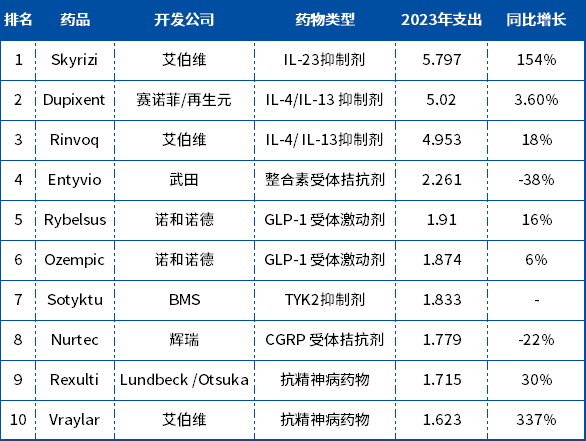

近日,行业媒体网站Fierce Pharma发布了2023年广告支出十大药物名单。这份榜单根据广告情报公司Vivvix统计数据并结合《Fierce Pharma Marketing》2023年广告支出数据得出。

从药品层面来看,新一代自免重磅炸弹Skyrizi 凭借艾伯维注入大量营销资金,取代赛诺菲和再生元联合开发Dupixent(度普利尤单抗)成为 2023 年广告支出最多的药品。

从药企层面来看,2023 年广告支出最多的是艾伯维,Skyrizi的所有广告支出同比增长了154%,而其第二款免疫大单品Rinvoq的广告支出比2022年增长了18%。

同时,艾伯维的双相情感障碍和重度抑郁障碍药物Vraylar的支出增幅最大,从2022年到2023年大幅增长了337%,艾伯维是唯一一家有三个药物品牌进入前十名的制药公司。

与2022年相比,有两家制药公司的广告支出有所下降:武田制药的消化道治疗药物Entyvio下降了38%,是前10名中降幅最大的,辉瑞制药在偏头痛治疗药物Nurtec ODT上的支出同比减少了18%。

表:2023 广告支出Top 10 药物(单位:亿美元)

数据来源:Fierce Pharma

1. Skyrizi

-

开发企业:艾伯维 -

药物类型:IL-23 抑制剂 -

2023年广告支出:5.797亿美元

Skyrizi是一种IL-23抑制剂,已获FDA批准用于治疗斑块型银屑病、银屑病关节炎和克罗恩病。

2022 年,Skyrizi 在榜单上排名第四,支出仅为 2.289 亿美元,2023 年猛增 154%至5.797 亿美元。支出的猛增无疑有助于Skyrizi 2023年实现 77 亿美元的销售额,较2022 年增加50%。

根据实时广告追踪机构iSpot.TV的数据,艾伯维2023年在Skyrizi的电视广告上花费了3.837亿美元,高于2022年的1.744亿美元,其中涉及 11 个广告,其中 6 个用于银屑病,2 个用于克罗恩病,3 个用于银屑病关节炎。

Skyrizi 的下一件大事将是获得 FDA 批准用于治疗溃疡性结肠炎(UC),艾伯维预计该药将于2024年在美国获得批准。

2. Dupixent

-

开发企业:赛诺菲/再生元 -

药物类型:IL-4/ IL-13 抑制剂 -

2023年广告支出:5.02亿美元

赛诺菲和再生元联合开发的Dupixent 已获得 FDA 批准用于治疗特应性皮炎、哮喘、慢性鼻炎伴鼻息肉、嗜酸性粒细胞性食管炎和结节性瘙痒症,慢性阻塞性肺病(COPD)适应症已提交监管申请。

不过,据 Evercore ISI 分析师预测,如果慢性阻塞性肺病适应症获批,Dupixent的销售额有望在2030年前突破 200 亿美元大关。

Dupixent的营销预算的主要用在了广告上,赛诺菲和再生元2023年在该药的广告上花费了 3.072 亿美元。

根据iSpot.TV的数据,这些花费用于十几个广告:8个湿疹适应症广告和4个哮喘适应症广告,其中花费最多的是湿疹广告,预计达4280万美元。

3. Rinvoq

-

开发企业:艾伯维 -

药物类型:JAK抑制剂 -

2023年广告支出:4.953亿美元

尽管艾伯维在其 JAK 抑制剂 Rinvoq 上的广告投入同比增加了 18%,但2023年排名较2022年下跌一位至第三。

Rinvoq 于 2019 年首次获得 FDA 批准,适应症包括类风湿性关节炎、银屑病关节炎、特应性皮炎、溃疡性结肠炎(UC)、克罗恩病、强直性脊柱炎和非放射性轴性脊柱关节炎。

该药在 2023 年的销售收入为 39.6 亿美元,比 2022 年增长了 58%。而Skyrizi 的收入达到 77.6 亿美元,同比增长了 50%。有了销售额数据的差距,就能说明艾伯维2023年将更多的赌注押在Skyrizi上的原因了。

Rinvoq 和Skyrizi的主线任务都是成为“老药王”Humira的接棒产品。2023年,Humira 的销售额仍然达到了 144 亿美元,但艾伯维几乎已停止了对该药物的营销。

4. Entyvio

-

开发企业:武田 -

药物类型:整合素受体拮抗剂 -

2023年广告支出:2.261亿美元

2023 年,武田溃疡性结肠炎单抗新药 Entyvio 的广告支出降幅最大,与2022年相比下降了 38%。尽管如此,Entyvio 仍保持了广告支出排名第四的位置,仅比 2022 年下降了一位。

Entyvio 进入美国市场已有十年,已获FDA 批准用于治疗克罗恩病和溃疡性结肠炎(UC),创造了超过64 亿美元的年销售额。

2023 年 9 月,FDA 批准了Entyvio的皮下注射版本,用于中度至重度活动性 UC 患者的维持治疗。这一决定使Entyvio成为美国唯一可静脉注射或皮下注射的治疗UC的生物制剂。

5. Rybelsus

-

开发企业:诺和诺德 -

药物类型:GLP-1 受体激动剂 -

2023年广告支出:1.91亿美元

2021 年,诺和诺德将 Rybelsus 的广告支出增加了近两倍,投入了 3 亿多美元,在当年的广告支出排行榜上名列第二。尽管此后几年诺和诺德的广告支出大幅减少,但2023年 Rybelsus 的广告支出还是有所回升,总额达到了 1.91 亿美元,比 2022 年的 1.672 亿美元增长了 16%。

这一增长也使得Rybelsus超越了诺和诺德的另一种治疗2型糖尿病的GLP-1激动剂Ozempic,2023年Ozempic的广告投入为1.874亿美元,2022年则为1.802亿美元。

诺和诺德在这两款药物上的广告支出仅占这两种药物带来的巨额收益的一小部分。根据其2023年全年财报,GLP-1类药物的销售助力诺和诺德的糖尿病业务增长了近25%,Rybelsus的销售额同比增长66%,达到187.5亿丹麦克朗,约合27亿美元。

6. Ozempic

-

开发企业:诺和诺德 -

药物类型:GLP-1 受体激动剂 -

2023年广告支出:1.874亿美元

与 Rybelsus 相比,2023年诺和诺德在 Ozempic (司美格鲁肽的糖尿病版本)上的广告支出占该药收入比例更小,仅花费了 1.874 亿美元,但却获得了近 960 亿丹麦克朗(约合 139 亿美元)的销售额。

虽然这些销售数字比 2022 年的销售额增长了 60%,但 Ozempic 的广告支出增幅却小得多,仅为 6%。

根据 iSpot 的统计,2023 年全年 Ozempic 的电视广告支出略高于 1.3 亿美元,共投放了四次屏幕广告,较2022年的1.57亿美元略有下降。

7. Sotyktu

-

开发企业:BMS -

药物类型:TYK2抑制剂 -

2023年广告支出:1.833亿美元

2022 年 9 月,在Sotyktu 获得FDA批准用于治疗中度至重度斑块状银屑病后,BMS立即推出了该药物的首个直接面向消费者的广告,于 2023 年初启动,在当年的格莱美颁奖典礼上首次亮相。

BMS 为其投入了超过 1.83 亿美元,位列广告支出榜单第七。2023年的两支 “Found It ”广告估计投入了1.325亿美元。

在加大推广力度的同时,BMS表示,由于生产产能限制,Sotyktu的增长速度低于预期,2023 年全年仅获得了 1.7 亿美元销售额。

8. Nurtec

-

开发企业:辉瑞 -

药物类型:CGRP 受体拮抗剂 -

2023年广告支出:1.779亿美元

辉瑞在2023年放缓了对Nurtec的广告投入,削减了22%,但仍在前十名中占据一席之地。

Nurtec是辉瑞以116亿美元收购Biohaven Pharma而得,是近年来上市的CGRP受体拮抗剂之一。在收购之前,Biohaven 就将广告作为其发展计划的重要组成部分,在2023年的十大支出排行榜上排名第八。

在2024年5 月的一次财报电话会议上,辉瑞首席执行官Albert Bourla博士表示,Nurtec 可以为全球超过 10 亿的偏头痛患者提供治疗帮助,并概述了直接面向消费者的营销将在努力接触这些患者方面发挥的作用,并补充道DTC 推广是 Nurtec 更新战略的一部分。

9. Rexulti

-

开发企业:Lundbeck /Otsuka -

药物类型:抗精神病药物 -

2023年广告支出:1.715亿美元

自 2023 年 5 月获得FDA的扩大标签批准后,Lundbeck和Otsuka加大了Rexulti的广告宣传力度,2023年在推广投入的资金增加了 30%。

2015年,美国 FDA 最初批准 Rexulti 用于精神分裂症和重度抑郁障碍(MDD)的辅助治疗。在接下来的七年里,Lundbeck和Otsuka扩大了该药的标签范围,将其作为精神分裂症的维持治疗药物,并用于精神障碍的儿科患者。但当时该药仍未进入药品广告支出前十名。

在获得FDA批准用于治疗阿尔茨海默氏症引起的痴呆症相关的躁动后,Rexulti成功跻入前十名。

10. Vraylar

-

开发企业:艾伯维 -

药物类型:抗精神病药物 -

2023年广告支出:1.623亿美元

艾伯维在 2023 年加大了对Vraylar 的营销力度,其广告支出增长了 337%,一举跻身前十名。在该药获批治疗重度抑郁症(MDD)并向销售额峰值接近 50 亿美元的目标迈进的同时,艾伯维的营销活动也在激增。

2023 年,Vraylar 向这一目标迈进了一步,销售额攀升了 35%,达到 27 亿美元。艾伯维表示,相信Vraylar 已经为2024年的增长奠定了基础。

艾伯维为Vraylar设定的 2024 年目标是实现 34 亿美元销售额。该药的大部分销售额来自于 MDD 和双相情感障碍 ,但其已获得了精神分裂症适应症批准。