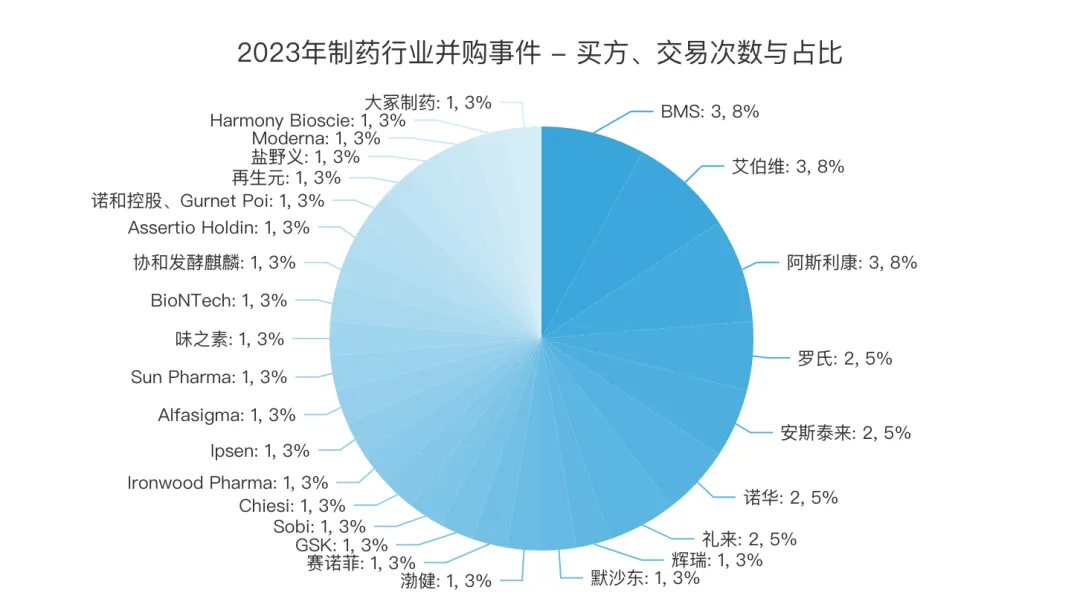

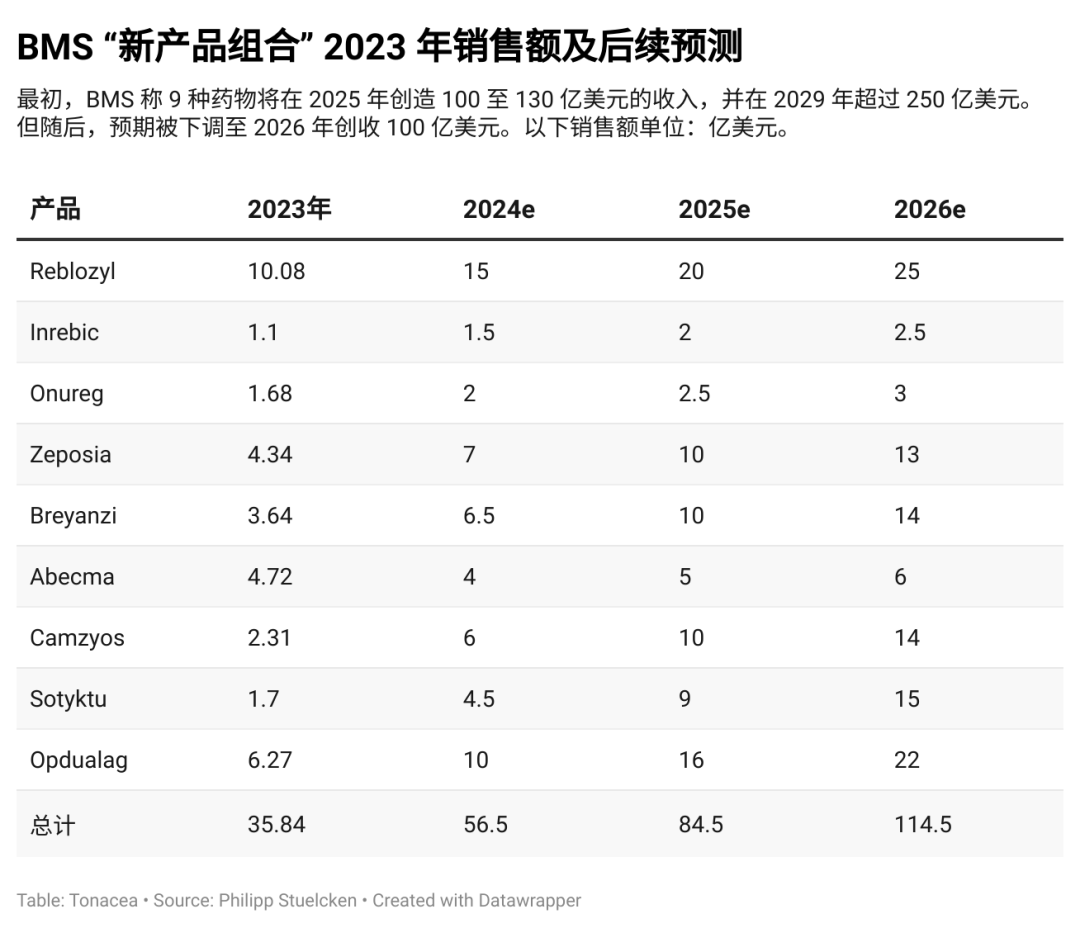

经过几天股价爬升,眼下,BMS的投资者大概会重新想起2022年。

又一个WordPress站点

经过几天股价爬升,眼下,BMS的投资者大概会重新想起2022年。

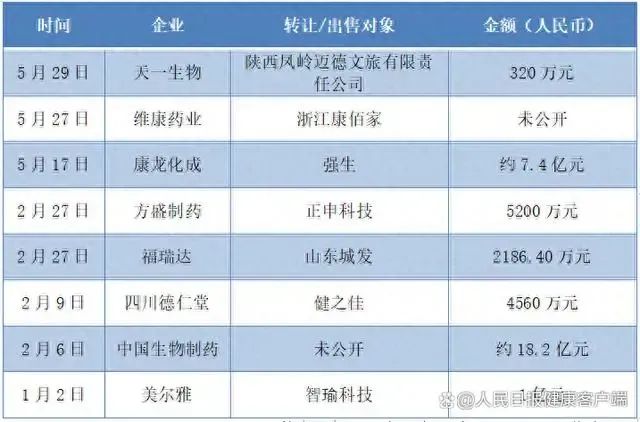

据人民日报健康客户端记者不完全统计,今年上半年有8家药企出售资产、股权,陆续开卖。面对竞争激烈的医药市场,医药企业纷纷宣布转让公司直接或间接持股的股权,以更好地盘活公司存量资产、集中优势资源聚焦主业等,开启“瘦身”模式或许也是发展的一条出路。

新华社呼和浩特6月13日电,记者从内蒙古自治区兴安盟乌兰浩特市公安局获悉,办案民警日前侦破一起医药领域特大虚开增值税发票案,涉案金额达50亿元,32名犯罪嫌疑人被抓获。

2024年1月,乌兰浩特市公安局民警在工作中发现,有30多家公司在没有业务往来的情况下,频繁给药品生产企业虚开增值税发票。经初步核查,该案件涉及公司分布在多个省份,作案手段隐蔽,涉案金额巨大。

公安机关立即成立专案组开展工作。随着调查深入,专案组发现,此前已掌握的30多家空壳公司仅仅是该案件的“冰山一角”。专案组通过建立相关数据模型对涉案公司进行全维度分析研判,查明实际涉案空壳公司多达1171家,涉案金额合计高达50亿元。

案件办理过程中,专案组依托警税协同机制,逐步理清了该案团伙的组织架构,并将有关线索串联形成闭环,逐步掌握了该团伙作案的时间、人员活动情况等信息,锁定了分布在各省份的犯罪团伙窝点。

日前,乌兰浩特市公安局组织80名干警转战多地,抓获全部32名目标人员。目前,案件还在进一步办理中。

来源:新华社

记者:刘懿德、贾立君

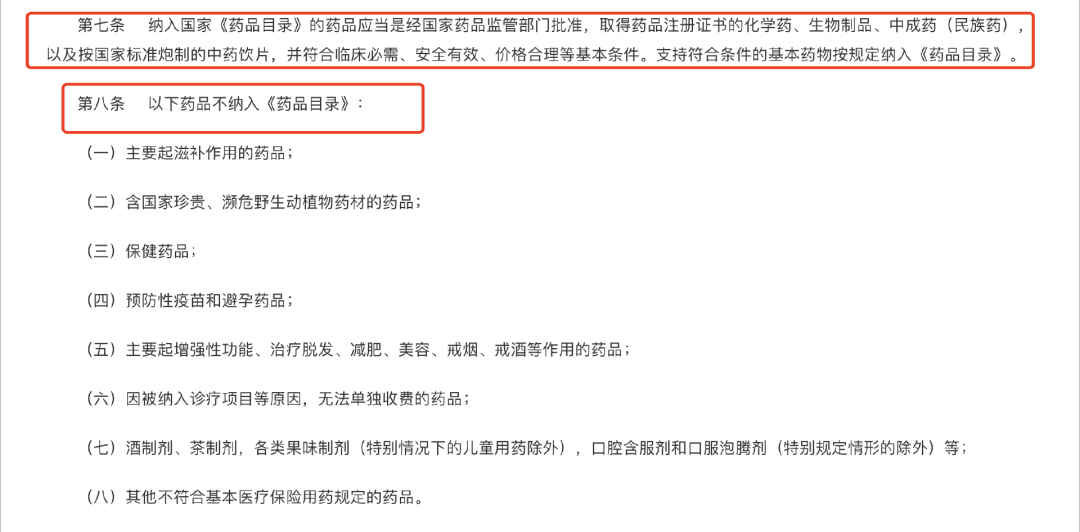

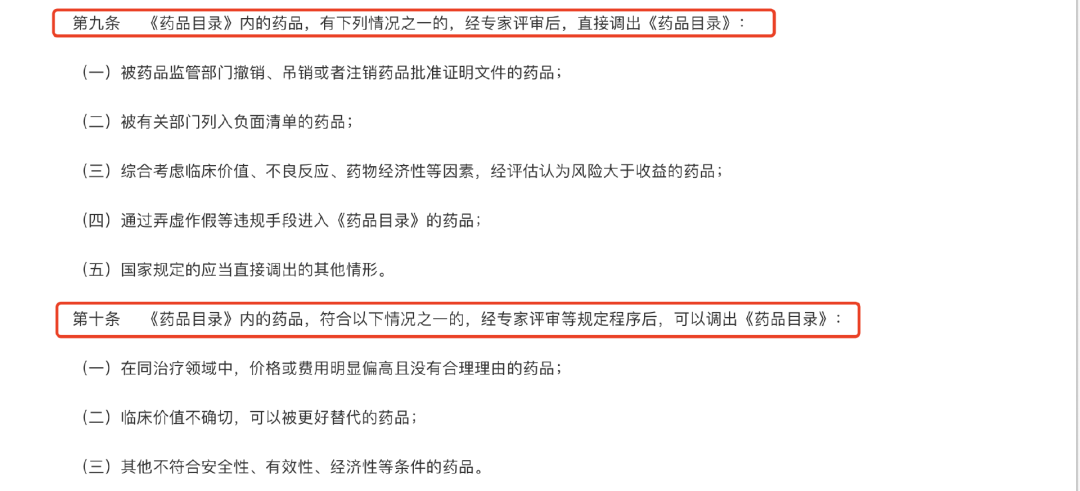

2024年医保目录调整按下启动键,今年国家医保局将加强对企业行为的监督管理。

艺术家专访 Artist Interview

对话艺术家|刘瑛

Q:在本次的新作中,我们看到了您对抽象表达手法的一贯探索。能否再分享一下您在这方面的创作理念和探索过程?在本次的新作中创作手法是否有新变化和突破?

刘瑛:一般观众看到我的作品,首先会定义它是抽象表现主义,其实我并不完全把它归类为抽象表现,我的创作非常自由,平时也不会去想我是归于什么流派,我要按照什么流派去创作,我觉得这是个非常自然的事情,不要加一些条条框框去束缚。抽象也好,或者是里面加入了一些造型的成分也好,这个全凭心情,全凭当时感受。

刘瑛朱家角驻留展 Liu Ying's residency exhibition in Zhujiajiao

Q:您在创作过程中有什么主题上面的偏好吗?比如说您的作品着重表达对于自然和生命的崇敬,涵盖了诸如人类行为、日出、河流、雷暴等各种现象,这些主题是如何激发您的创作灵感的?

刘瑛:我觉得在这个地球上最能打动我的就是大山、大河、大海、天空、日出、日落各种自然现象,我觉得它们是带有神的属性的。当我看到这些景象,那种巨大的能量,让我觉得可以穿越时空。比如我看到一座山,我就会想到几千万年、几亿年的造山运动,对于我们渺小的人类来讲,这是一个非常漫长的过程,但对于宇宙时间或者神的时间来讲,它在一瞬间就完成了,所以这种大自然的能量是非常让人感动和敬畏的。

刘瑛朱家角驻留展 Liu Ying's residency exhibition in Zhujiajiao

还有我喜欢画台风之前的各种能量,这种即将变化的“大能”云集在一起的时候,会让你感觉到一种很危险的紧张感,这是人类不能够控制只能去仰望的一种能量。所以每当看到这些我会把它记住,印在脑海里,然后去发酵,我不会当时去表现,我会过一段时间再去回忆那个场景,抓住最重要的东西。那些细枝末节都不重要,当时最震撼我、最打动我的才是我要表现的东西。作为一个有信仰的有神论者,我觉得自己并不是一个创造者,创造者是神,我只是一个中间媒介,只是把神在天地间创造的这些令人敬畏的能量转化出来,就像吴大羽说的“艺术是人和天之间的活动”。

能量是看不见摸不着又真实存在的,是能感受到的。而我就要把它以一种可见的形式再转化出来,让其他观者看到。这就是我的工作,我是一个能量转化者。

《大赤天(三)》Vermillion Heavens No. 3, 2024

布面油画 Oil on canvas

150 x 200 cm

Q:因为了解到您之前毕业于中国美术学院雕塑与公共艺术学院,这是否对您架上绘画中颜料厚涂的特征产生了影响?

刘瑛:雕塑很多时候是跟泥一类的材料去沟通的,但我更喜欢油画颜料的色彩质感,在创作过程中,我其实是把颜料当成泥来使用的,所以你会看到画面有非常厚的堆积,类似于浮雕。我觉得这种创作手法比平面绘画又多了一个层次,它可以让你通过肌理、厚度、空间起伏的感受,去突破原本平面的、二元的画面,有更丰富的表现性。

刘瑛朱家角驻留展 Liu Ying's residency exhibition in Zhujiajiao

Q:您的新作《大赤天》突破了以往的创作尺幅,巨幅油画的创作过程对您而言是否是一种自我挑战?您是如何调动身体本身进行绘画从而展现出作品的力量强度?

刘瑛:我之前画过《大赤天》这个题材,是在香港的工作室,它楼底没这么高,所以对我的创作尺幅来讲会有一个限制。这次来到狮語画廊的朱家角驻地空间,可以在作品尺幅上有所突破,画了一幅300 × 400cm的《大赤天》。这幅已经超过了作为不到两米的女性人类在尺寸上的控制。在创作这幅作品时,我面临着一种从未有过的失去控制、不能把握的感觉。因为这幅画一旦画坏要刮掉的话真的很难想象,它太大了,很难重画和调整,这个是我之前没有想到的。尤其是我用那种一米长的大刷子去画这幅画,它对于你本身体能、爆发力上的要求也是非常高的,在运行这些笔触的时候,它是有比较大的阻力和肢体长度上的限制,但很不可思议的是我竟然突破了这种限制,中间气没有断掉,成功完成了这幅作品。

《大赤天(二)》Vermillion Heavens No. 2, 2024

布面油画 Oil on canvas

300 x 400 cm

《大赤天》它是关于台风,在极端天气下整个天空会变成赤红色,有一次我印象很深刻的是香港挂十号风球,所有人都很紧张,挂八号就是超强台风全部停工停课停运,九号都比较少,而十号是有记录的最高级别,因为就没有十一号。当时整个天空全都变红了,在那之后我就画了一幅两米的《十号台风前的傍晚》和一幅小的《大赤天》,后来又有两幅两米的《赤色透纳一》和《赤色透纳二》都是关于红色天空。但是因为之前那幅小的《大赤天》画完我觉得不过瘾,一直都想再画一幅超过两米大的,想体验超出肢体控制范围的尺寸,所以这次我是完成了一幅真正意义上的《大赤天》,尤其近距离沉浸其中时,会被那股能量包裹着带回当时那个时空。

《大赤天(二)》细节图 Vermillion Heavens No. 2, detail

Q:刚刚我们谈到了创作的身体运动的挑战,那么接下来想问您在过去几年中的创作是否受到了某些艺术家或艺术流派的影响?能否分享一下是哪些方面对您产生了影响?

刘瑛:其实早年我是画写实的,后来我发现之前的那些作品很没灵魂,因为都是追求一些技法性的东西,并没有一种让我觉得特别感动、能够跟高维的某些精神性链接的感觉。所以我就把之前画的那些没灵魂作品全销毁掉了,然后我就放开自己,任性痛快的去画,找到原本灵魂里最自由的成分,去充分的舒展开来。作品好坏最大区别就在灵性的有无上。

至于流派或艺术家的影响,我觉得抽象表现和具体派是对我有很大影响的。一开始是威廉·德·库宁(Willem de Kooning)让我很有触动,因为我觉得他画得很自由且灵,看他的作品能带我进入他当时画画的那个状态,但他是分阶段的,他早期和晚期的作品我并不喜欢,早期的看得我心很杂乱,能感觉到他在挣扎摸索,还没太找到自己,这很正常,这就是我为什么要把之前摸索阶段那些不满意的作品都销毁,自己看着都难受。而他晚期的看的心很累,那种内心的收缩以及体能跟不上的无力感,中期的那批作品是我最喜欢的,就是70年代的作品,我觉得那是他在精神上打开自己,内在最舒展、最自由的时候。

《古树雾霭》Ancient Tree in the Haze, 2024

布面油画 Oil on canvas

220 x 160 cm

其次是吴大羽,我觉得他虽然受困于那个年代的物质条件,他油画颜料用得非常抠搜,甚至很多时候舍不得用油画来画,就是因为他真的没那么多材料,他当时最拮据的时候是靠着他学生朱德群从法国给他寄颜料,但是他已经在物质非常匮乏的状态下,尽情的、尽力的去表现了他作为一个自由的灵魂的这种珍贵的状态,没被周围恶劣的环境所影响和屈服,所以我觉得是非常打动人的,从他的画里能看出很宝贵的品性和对于自由的理解。我很喜欢看他写的关于绘画的感悟。那些零散的只言片语式的文字正是对绘画最真实的感受,需要反复看,每隔一段时间再看就又会跟过去这段时间的绘画经历去联系,去反思自己有没有做到当时所理解的程度,话都是很简单的话,但理解会不一样了。

刘瑛朱家角驻留展 Liu Ying's residency exhibition in Zhujiajiao

然后是白发一雄,多人觉得我的作品跟他有些相似,其实还是很不同的。他开创了脚绘这种行动绘画是吊起来用脚去创作,而我使用最多的工具是用来刷船的那种大刷子,之前我从没看到有人用这个工具画画,而船刷是我找到的一种非常适合自己表现的工具。其次我们的主题也不一样,他从小深受中国名著《水浒传》影响,很多主题也是与之相关的。他说:“我想要得到更多的在《水浒传》里看到的那种勇气;这对于锻造我的人格也是不可或缺的。这同我的创作精神也是紧紧联系的。”他用粗野一词来形容自己的艺术,源于他对梁山好汉蛮勇故事的痴迷,也会用里面人物的名称来命名自己的作品。

《云和山》Mountains and Clouds, 2024

布面油画 Oil on canvas

150 x 200 cm

而我的主题是天空、大海、大山、大河这种自然能量的主题,并且部分作品是有一种游离于之间的造型,并不是完全的行动绘画或抽象表现。但我们之间又有共通点,因为人也是自然的一部分,很巧我就是山东人,梁山好汉的精神从小就影响着我,我很喜欢他说的一段话:“《水浒传》里每一个人物都是有血有肉的、并且做事全力以赴。好人是舍生忘死,坏人是豺狼野心,弱者是雨打风吹,强壮的是威武雄壮,醉鬼和好色之徒是行为放荡,无论那些人物干什么,他们总是富含士气。……勇气是来自于对自己的信念中,而当你因为恐惧而颤抖时,你无法站在一个英勇的高点上。……这些人物是风云之子,明显是自然力量的象征,没有一本书可以像这本一样让你感受生命无穷的巨大能量。”

另外还有就是安尼施·卡普尔(Anish Kapoor),也会有人觉得我的作品跟他的有点像,因为他也画画,他不只是做那些很巨大的雕塑。他打动我的是他有点不像人类,像外星人,他对那些大的雕塑、空间装置作品的处理,让我觉得他有另外一双眼睛,像是一个观察者的眼睛,在看待一些我们平常看不到的东西。有人说看到我的作品,会觉得有点像安尼施·卡普尔,又有点像白发一雄,或像他们的结合。其实我听到也并不介意,因为不同的艺术家可能在某个点都会有共通共鸣的东西,我们只在某个阶段某个部分有相似性,但我有自己的路要走。

《大赤天(四)》Vermillion Heavens No. 4, 2024

布面油画 Oil on canvas

150 x 200 cm

Q:在欣赏您的作品的过程中,观众可能会有不同的解读和感受。您对观众在欣赏您作品时产生的各种反应有何感想?

刘瑛:我觉得这个很有趣,我并不要求观众按照我的思维去理解,因为这个世界上没有完全的另外一个你,所以当观众看到这些作品的时候有自己的解读,我是非常欢迎的。每一个人在人生当中都有不同的经历,当他看这幅作品的时候,能打动他的那个点,可能跟他当时的经历非常有关系,我们往往可能是看到了相同的景色,可能他也看到了当时的那个天空,也看到了那座山,我们可能在不同的时间、空间做了相同的事情,或是有了相同的体会,当他看到这个的时候,消失的那个触动又穿越时空回到了此刻他身体。我们的人生其实就是由回忆构成的,因为有这些回忆,有这些感触,才构成了我们独特而又可能存在共鸣的人生。

《海石》Shore Rocks, 2024

布面油画 Oil on canvas

200 x 150 cm

Q:最后一个问题,您未来的创作计划是什么?是否有一些新的想法或方向希望尝试?

刘瑛:其实我在画这些作品的时候,没有一个长远的计划,我觉得一个长远的计划是没用的,因为你计划好了这个方向,你的人生经历并没有往这方面走的时候,它是一个无聊做作的计划。很多事情是你不能控制的,所以我觉得还是顺其自然,你想要创作什么,它就是水到渠成的,你很本能地、欲望非常强烈地去创作的作品才是最真实的。

比如说当我在创作关于山、河、海、天这些大自然的时候,其实我也同时在关注人,因为人也是一个很有意思的存在,有些人他的能量是很大的,我喜欢观察这样的人,会试着把这种能量转化在我的画面里。人类的灵性程度高可以很高,低又可以很低,有时候人和人之间的差距可能比人和其它物种的差距都要大。一些人完全没有灵魂地就走过一生了,而有的人灵魂高度和能量场却已经不属于这个世界了。

©文章版权归属原创作者,如有侵权请后台联系删除

6月11日,陕西省药监局公示行政处罚信息,陕西富捷药业有限公司未遵守《药品生产质量管理规范》组织生产,对企业停产停业整顿2个月,处150万元罚款;对该公司常务副总,处以十年禁止从事药品生产经营等活动的处罚。

同时,对常务副总,法定代表人、企业负责人,质量受权人,生产负责人,库房管理员进行相应的处罚。

值得注意的是,处罚公示表显示,质量受权人、库管的收入比企业常务副总、企业负责人还高!

违法事实

陕西富捷药业有限公司违反了《食品药品监管总局关于加强中药生产中提取和提取物监督管理的通知》(食药监药化监〔2014〕135号)第九条,《中药提取物备案管理实施细则》第六条,《药品生产质量管理规范》(2010)第四条、第九条、第十条、第十二条、第二十一条、第二十二条、第二十五条、第二十七条、第三十六条、第五十七条、第一百零二条、第一百零三条、第一百五十九条、第二百三十条、第二百五十条等条之规定。

依据《中药提取物备案管理实施细则》第十六条第一款第一项、第二项,《药品管理法》第一百二十六条之规定。

对公司的处罚

1、处150万元罚款;

2、责令停产停业整顿2个月。

对相关责任人的行政处罚

1、没收该公司常务副总陈××2022年1月至2023年11月从陕西富捷药业有限公司所获收入共计110336.16元,并处所获收入38%共计41927.74元罚款,十年禁止从事药品生产经营等活动。

2.没收该公司法定代表人、企业负责人陈××2022年1月至2023年11月从陕西富捷药业有限公司所获收入共计84330.61元,并处所获收入22%共计18552.73元罚款。

3.没收该公司质量受权人石××2022年1月至2023年11月从陕西富捷药业有限公司所获收入共计195414.34元。

4.没收该公司生产负责人刘××2022年1月至2023年11月从陕西富捷药业有限公司所获收入共计179000.89元。

5.没收该公司库房管理员吴××2022年1月至2023年11月从陕西富捷药业有限公司所获收入共计133148.5元。

值得注意的是,上面的处罚显示,期间所获收入排名由高至低分别是质量受权人、生产负责人、库房管理员、常务副总、企业负责人。质量受权人、库管的收入比企业高管还高!

2023-2024年禁业的还有

企业负责人行业禁入:2月27日,江西药监局发布了的行政处罚通知显示,其一为江西众泰堂中药饮片有限公司因违反GMP情节严重企业被处罚,企业负责人陈**违反GMP情节严重被处以罚款、没收违法所得和10年禁业处罚。

总经理禁业25年:2023年,河南药监局发布了行政处罚通知,河南龙亭药业有限公司涉嫌未遵守药品生产质量管理规范生产复方硫黄乳膏,被处罚100万并停产3个月、同时总经理禁业25年。

企业原负责人10年禁业:2023年,安徽济善堂中药科技有限公司因累计出现抽查不合格报告书31份、累计行政处罚11次、累计连续3次被列为高风险企业,同时存在出租生产许可证等行为,被依法吊销生产许可证、处罚100万元,同时企业原负责人被处10年禁业。

公司实际控制人10年禁业:2023年,陕西省宝鸡金森制药有限公司未按《药品生产质量管理规范》组织生产,公司被处200万元罚款;责令停产停业整顿2个月。公司实际控制人李X,十年禁止从事药品生产经营等活动。

法定代表人禁业5年:2023年,四川省药监局网讯,四川鑫仁泰药业有限责任公司、杨林未遵守《药品生产质量管理规范》,外购半成品直接套批号包装销售,无批生产记录及检验记录,质量体系未能有效运行,生产质量不可追溯。

对企业处10万元罚款,停产15天;没收法定代表人杨林3个月(违法行为发生期间)自本公司所获收入30000元,并处所获收入10%的罚款3000元;禁止杨林5年内从事药品生产经营活动。

据Fierce Biotech报道,拜耳高级副总裁兼全球生物技术负责人Jens Vogel博士在为这家德国制药公司工作4年后,在组织架构调整之际选择了离开。

6月7日,上海医药发布公告宣布,决定终止B001、B001-A、I022(联合用药、乳腺癌一线治疗)以及I022-K四个研发项目的临床试验及后续开发。

B001是新型人用重组单克隆抗体制品,拟用于CD20阳性的B细胞非霍奇金淋巴瘤的治疗。2016年8月,该项目获国家药品监督管理局批准开展临床试验,目前处于I期临床试验结束阶段,截至目前该项目累计研发投入共计约6466.68万元,本次拟终止针对B细胞非霍奇金淋巴瘤(B-NHL)治疗的临床开发。

B001-A项目是与B001完全相同的新型人用重组单克隆抗体制品,拟用于多发性硬化症(MS)的治疗,2021年6月获得国家药品监督管理局批准开展该适应症临床试验,之后未开展临床,本次拟终止针对MS的临床研发。截至目前该项目累计研发投入共计约593.46万元。

I022是化药1类小分子创新药,拟用于晚期乳腺癌/脂肪肉瘤等的治疗;与来曲唑联用,拟用于乳腺癌一线的治疗;与内分泌药物联用,拟用于乳腺癌后线、乳腺癌脑转移的治疗;与开坦尼联合用药,拟用于脂肪肉瘤的治疗。本次拟仅终止针对乳腺癌一线治疗适应症的临床开发。2020年5月,该项目获国家药品监督管理局批准开展临床试验,目前处于Ⅱ期临床试验结束阶段,截至目前针对本次终止所涉适应症累计研发投入共计约699.37万元。针对上述其他适应症的临床试验及后续开发仍正常进行中。

I022-K是化药1类小分子创新药,拟用于晚期实体瘤的治疗。2021年8月,该项目获国家药品监督管理局批准开展临床试验,目前处于I期临床试验结束阶段,本次拟终止该药物的后续研发。截至目前该项目累计研发投入共计约3699.90万元。据统计,上述四个研发项目累计研发投入共计约1.15亿元。

来源:新京报

记者:刘旭

GE HealthCare 6月10日宣布,任命罗兰·罗特(Roland Rott)为成像总裁兼首席执行官,菲尔·拉克利夫(Phil Rackliffe)为超声波和IGT总裁兼首席执行官。两位领导人都在医疗创新领域拥有数十年的丰富经验,并在规模化业务中领导全球团队。

这也突显了GE HealthCare正在打造的内部人才的深度,以加强对为患者和客户提供服务的关注。这些变更将于2024年7月1日生效。

IGT是一个价值16亿美元的成像细分市场,将于2024年第三季度与超声波细分市场合并,形成年收入超过50亿美元的全球业务。GE HealthCare正在将IGT与超声波结合起来,以更好地匹配其临床用途,并通过在正确的护理环境中提供正确的图像指导来实现更强的业务和客户影响力。

调整IGT和超声波使GE HealthCare更加灵活,并在住院和门诊环境中使用这些实时模式解决未来的成像需求。

如果没有IGT,成像将仍然是GE HealthCare最大的细分市场,年收入将超过89亿美元。该细分市场将重点关注以外科和介入手术为中心的解决方案,特别是介入心脏病学和结构性心脏,同时继续保持超声诊断的领先地位。

GE HealthCare首席执行官彼得·阿杜尼(PeterArduini)表示:“罗兰和菲尔(Roland and Phil)将为我们的成像部门以及新的超声波和IGT部门带来全新的视角、全球视角和深厚的行业专业知识。提升对客户需求、市场趋势和战略重点有深入了解的领导者,将有助于我们加速创新和增长。罗兰(Roland)和菲尔(Phil)是公认的领导者,他们能够很好地抓住这些新机会,推动我们的精准护理战略,并为患者和客户提供服务。”

罗兰于2011年加入GE Healthcare,在超声波领域担任过多个领导职务,最终于2021年成为总裁兼首席执行官。他在规模不断增长的医疗保健业务以及推动产品创新中的数字和人工智能(AI)方面有着良好的业绩记录。他在领导并购活动(包括收购BK Medical和Caption Health)方面发挥了重要作用,并与比尔和梅琳达·盖茨基金会(Bill&MelindaGates Foundation)、巴尔达(BARDA)和诺和诺德(Novo Nordisk)等新合作伙伴建立了战略联盟。

他在超声波领域取得了重大的平台化成果,包括最近推出的LOGIQ E10系列以及LOGIQ Fortis和Voluson Signature超声波系统,并将推动类似的成像平台化工作。在加入GE HealthCare之前,罗兰曾在一家上市公司担任执行委员会成员,并创建了两家被战略投资者收购的软件公司。

Phil于2022年加入GE HealthCare,领导IGT,并在任职期间为该业务带来了显著的收入增长。自加入GE HealthCare以来,Phil领导了与新产品推出相关的研发扩展,包括Allia Pulse、3DStent、EmboAssist AI和OmnifyXR。他还领导了战略性股权投资,重点是在微创手术中使用增强现实等技术改进可视化和手术导航技术。

他在医疗技术、医疗器械和制药领域拥有20多年的全球经验,为上市公司工作,包括百特医疗、波士顿科学和辉瑞,以及安永会计师事务所。Phil在加入GE HealthCare之前的最后一个职位是Cleveland Clinic的衍生公司Centraline Biomedical的首席执行官。

GE HealthCare预计将在2024年第三季度向美国证券交易委员会提交的文件中提供重铸的财务结果,以反映IGT从成像到新的超声波和IGT部门的变化。

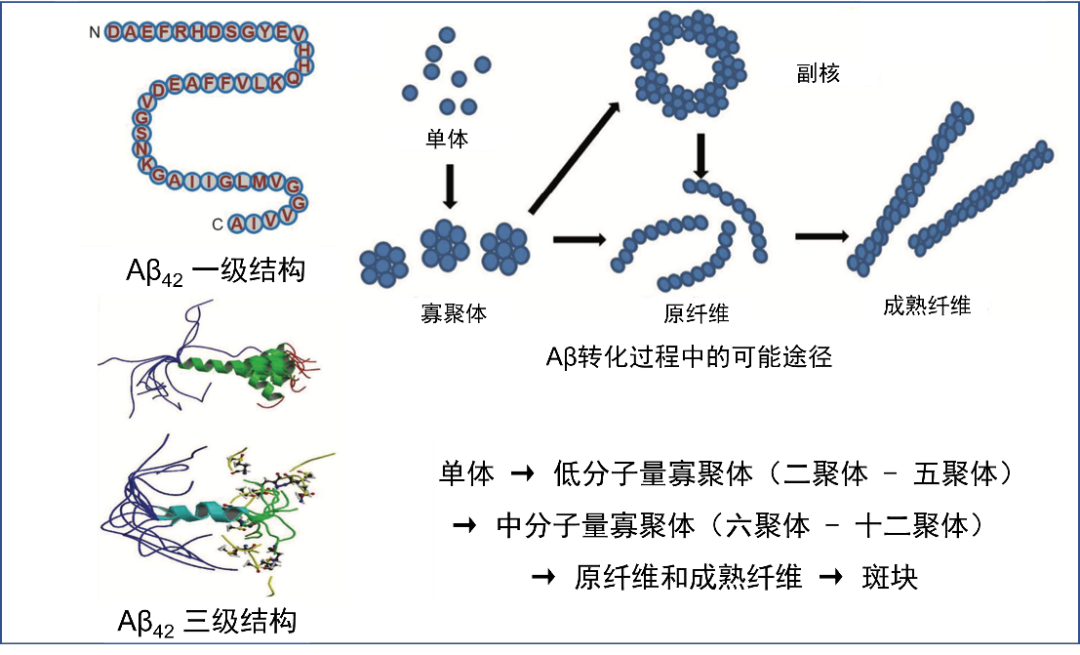

7月22日,Science发布了一篇名为《BLOT ON A FIELD?》的调查报告,意指一项针对AD(阿尔茨海默病)发病机制的原始研究涉嫌学术不端。发布一时,学术圈哗然一片,甚至质疑AD病理生理机制的真实性。纵观整个淀粉样蛋白瀑布假说,从单体、寡聚体原纤维,到斑块的形成,Aβ*56只是Aβ寡聚体形态其中的一种,亦非该领域研究最丰富的寡聚体。该文章虽然引用率较高,但真正基于该实验的研究并未广泛开展,不能影响AD研究的学术方向,更谈不上推翻淀粉样蛋白瀑布假说。

图:Chen GF, et al. Acta Pharmacol Sin. 2017 Sep;38(9):1205-1235.

为此,我们针对此次学术事件采访了4位国内AD领域顶尖学者,听听他们对于Aβ*56及淀粉样蛋白瀑布假说在AD病理生理中的看法。

//

申勇教授 中国科学技术大学

申勇教授 中国科学技术大学

Science关于Sylvain Lesné伪造结果的新闻报道的确令人震惊、不安、也令人悲伤。因为科学应该是关于追求真理的。如果Sylvain Lesné文中(2006,Nature)的蛋白质印迹确实被查出是造假,那将是非常不幸和令人失望的。但即使如此,我认为Aβ*56对淀粉样蛋白及寡聚体假说几乎没有影响。因为Aβ的发现和提纯早在1984年就由美国学者Glenner& Wong发现并发表在BBRC杂志上;其同样被澳洲学者Colin Masters独立发现并于1985年发表在PNAS上。随后,Aβ淀粉样蛋白在AD中的作用又经历了众多实验室成百上千次的实验(遗传学、生物化学、细胞学证据)证明了其重要性。而且许多实验证明最具毒性的Aβ形式可能不仅仅是斑块,而是Aβ寡聚体和原纤维的可溶性低分子量物质。除了哈佛大学布莱根妇女医院的Selkoe发表报告了无法在脑组织和脑脊液找到Aβ*56,大多数人都均未公布这些没重复出的结果。

这篇报道Aβ*56研究文章只是探讨Aβ寡聚体为关键有毒物质的众多论文中的一篇。所以,我认为即使没有Lesné的Aβ*56工作,该领域的发展仍然会像现在一样有许多出色的工作。也就是所谓的Aβ*56数据不真实是导致靶向Aβ寡聚体的药物在临床试验中失败的原因,是言过其实且严重夸大的言论。然而,这次媒体曝光事件,无疑损害了该研究领域的声誉。而我则担心的是领域内缺乏批判性分析和辩论。

此外,尽管我们已经了解了很多关于AD的病理学,但从细胞、分子和表观遗传的角度来看,淀粉样斑块形成的前因后果仍未明析。我倒是认为抗体药是一种靶向寡聚体的治疗AD的勇敢尝试。但Aβ只是许多会随着年龄增长而破坏神经突触的重要因素之一,仅仅减少Aβ寡聚体可能是不够的,可能还需要同时靶向抗炎或脂质蛋白等。因此我们还需要更多的研究以及理性的批判讨论。

//

郁金泰教授 复旦大学附属华山医院

郁金泰教授 复旦大学附属华山医院

1984年,Glenner等人从AD患者脑内病理斑块中提取出了Aβ;1991年,另一学者从遗传性早发性AD家系中检测到了β淀粉样前体蛋白(APP)基因的突变;次年,John Hardy等在Science杂志提出了AD发病的淀粉样蛋白瀑布假说,这些结果都表明Aβ和AD患者脑内的淀粉样斑块形成有着关键的联系。AD领域研究者也开始关注Aβ在AD中的作用。而且,AD在明确诊断之前,存在长达十余年的记忆等认知域减退的隐匿期,其中,Aβ是该过程最早发生改变的病理性蛋白,这也是AD领域早防早控的主要靶点阶段。Aβ具有多种形式,1998年Lambert等发现Aβ可溶性寡聚体的自发形成以来,Aβ寡聚体的毒性研究就成为AD领域的重要方向,但究竟是何种Aβ寡聚形态导致认知能力下降仍不明确。

基于此,Sylvain Lesné与Karen H. Ashe等人着眼于找出在AD临床前阶段与认知减退时间点发生同步改变的一种特定Aβ可溶性寡聚体,从而为AD治疗干预靶点提供新的证据。但是很遗憾,论文中提出的这种关键分子蛋白印迹图片被质疑存在问题。但是该工作只是众多论文中的一项,对Aβ*56的质疑并不会影响可溶性寡聚体在AD中病理作用的证据。

//

郭起浩教授 上海交通大学附属第六人民医院

郭起浩教授 上海交通大学附属第六人民医院

Aβ寡聚体具有生物多态性和结构异质性的特点,由于其存在多种不同组合形式的中间体,结构不稳定,很容易在不同结构类型的寡聚体间发生转变,因此,准确界定Aβ寡聚体的结构特征和毒性作用仍是一个尚待解决的技术难题。Aβ*56是Ashe等于2006年发表在Nature期刊上的一种56 kDa的Aβ寡聚体,但根据目前大量的调研比对,学者对其蛋白印迹图片的真实性提出了质疑。然而,否定Aβ*56的研究结果并不等于否定AD发病的淀粉样蛋白瀑布假说,因为在此发病机制的假说中,神经功能损害和认知下降并非Aβ病理的直接结果,而是基于脑内Aβ沉积诱发的tau蛋白病理改变以及随之出现的突触功能障碍和神经元丢失所致。随着对Aβ寡聚体检测技术的不断提高,可溶性、可扩散的Aβ寡聚体在AD中的毒性作用在越来越多的研究得到证实。探索Aβ寡聚体毒性作用的研究对于丰富淀粉样蛋白瀑布假说的内容,理解相同的脑内Aβ负荷却出现不同的下游病理改变,以及开展更具针对性的抗Aβ治疗无疑具有重要意义。目前,为了更好的诠释AD发病的病理机制和临床演变,同时也为了更好的进行AD的早期精准诊断和有效干预,在上海市第六人民医院开展的SPAS(Shanghai preclinical Alzheimer's study)研究已入组2433例AD队列人群,完成了成套神经心理量表、脑Aβ-PET、脑功能磁共振、血液和尿液生物标记物以及电生理学等多项检查,其中包括大量临床前期和前驱期的AD患者(566例认知正常者,618例主观认知下降者,154例客观轻微认知损害者,496例轻度认知障碍患者),相关研究结果正逐步发布中,相信能让我们更好的了解和应对阿尔茨海默病,为进行更为精准的早诊早治早预防提供客观依据。

//

陈晓春教授 福建医科大学附属协和医院

陈晓春教授 福建医科大学附属协和医院针对Sylvain Lesné在Aβ*56的系列研究工作存在学术不端一事,我们对其违背科研诚信的行为感到震惊与惋惜,但我们并不认为该事件会对阿尔茨海默病的发病机制研究产生颠覆性影响。

许多研究证实Aβ寡聚体是最具神经毒性效应的一种Aβ存在形式,而Sylvain Lesné等人的研究旨在证实小鼠体内也存在与认知减退同步改变、并具有神经毒性的Aβ*56这一寡聚体形式。需要强调的是,Sylvain Lesné研究仅为众多关于Aβ寡聚体研究的一部分,Aβ*56只是Aβ寡聚体的一种,AD病理生理变化不可能只由一种寡聚体所引起,Sylvain Lesné的研究也未获得神经科学领域同行的广泛认可。故即使该研究结果真实性存在问题,并不能否定其他关于Aβ寡聚体毒性研究的结论。

其次,临床研究发现早在AD临床前阶段体内就存在Aβ相关病理生理变化,Aβ是AD诊断的核心生物学标志物之一,早期干预Aβ也是AD防控的重要方向,目前靶向Aβ的Aducanumab已获FDA批准用于早期阿尔茨海默病的治疗,而对可溶性原纤维具有更高亲和力的Aβ抗体仑卡奈单抗(BAN-2401)也在临床试验中获得乐观结果,并获FDA突破性疗法认证及加速审批资质。因此该涉嫌学术不端的研究并不能影响目前基于淀粉样蛋白瀑布假说的成功药物研发,更无法动摇淀粉样蛋白瀑布假说作为AD主流发病机制假说的地位。

申勇教授

博士,中国科学技术大学教授、博士生导师,中国科大生医部脑资源库暨神经退行性疾病研究中心主任、中国科大附属第一医院脑衰老与脑疾病研究中心主任,合肥物质科学微尺度国家科学中心成员,国家高端引进人才和教育部长江特聘讲座教授。

曾任美国Roskamp 研究所脑疾病研究及治疗中心主任及资深科学家,佛罗里达大学神经病学教授,美国亚利桑那州太阳健康研究所罗伯特阿尔兹海默病研究中心主任及终身冠名教授。

美国奖励阿尔兹海默病研究的“先锋奖 (Zenith Award)”

“阿尔兹海默病研究杰出贡献奖(Outstanding Contributor to Alzheimer Research)”

教育部颁发的“长江学者奖励计划特聘讲座教授”和国家高端引进人

中国阿尔兹海默病研究协会颁发的“科学人物奖”

2016年获得在脑衰老和神经退行性疾病研究方面的代表国家项目:科技部重大研究专项“脑小血管病发病机制及诊断关键技术”项目,作为项目负责人(首席科学家),申勇实验室从脑小血管角度继续研究阿尔兹海默病。2016年任命国家自然基金委员会“器官衰老和退行性变化”重大研究计划专家组组长,协助基金委参与规划和科学指导衰老的基础研究和相关转化研究工作。2020年开始担任中国科学院战略性先导科技专项(B类)“衰老的生物学基础和干预策略”专项负责人(首席科学家)。

陈晓春教授

福建医科大学附属协和医院神经内科教授、主任医师、博士生导师

福建省科学技术协会副主席、福建省医师协会会长

中国医师协会常务理事、神经内科医师分会候任会长

中华医学会神经病学分会痴呆与认知障碍学组组长

长期从事神经退行性疾病的临床诊疗与研究工作,重点聚焦阿尔茨海默病、帕金森病的发病机制及防治策略,先后主持承担国家级研究课题10多项,在Mol Neurodegener等SCI源学术期刊上发表高质量的研究论文80多篇。

郁金泰教授

教授、主任医师、博士生导师

复旦大学附属华山医院神经内科认知障碍亚专科带头人

中华医学会行为医学分会全国委员

中华医学会神经病学分会神经心理与行为学组副组长

中华医学会神经病学分会青年副主任委员

主持多项国家自然科学基金面上和重大计划项目,牵头制定了阿尔茨海默循证预防国际指南,在Lancet Neurology,Alzheimers Dement等本专业顶级期刊发表多篇学术论文。擅长记忆下降、脑萎缩、走路不稳、各种痴呆、帕金森综合症的临床诊治。

郭起浩教授

神经病学博士、主任医生、教授、博士生导师

上海交通大学附属第六人民医院老年医学科主任

中华医学会神经病学分会痴呆与认知障碍学组(第六、七届)委员

中国医师协会神经内科医师分会认知障碍疾病专委会(第三至五届)委员

上海市医师协会老年医学科医师分会副会长兼认知障碍专业组组长

迄今在Nature Communications,Brain, PNAS等SCI杂志发表论文160多篇。出版专著3本(《神经心理评估》、《血管性认知损害》等)。参与编写15本。