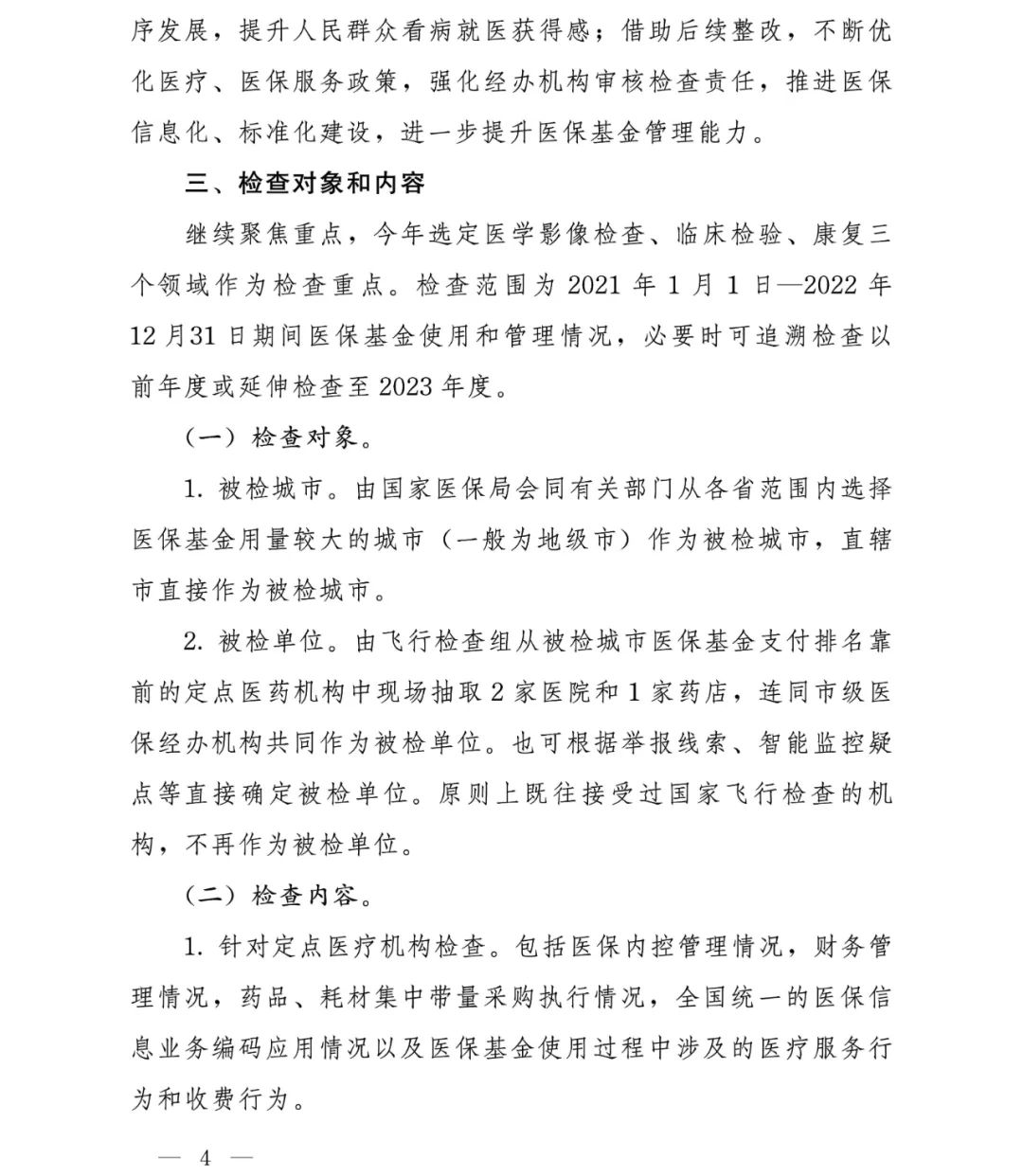

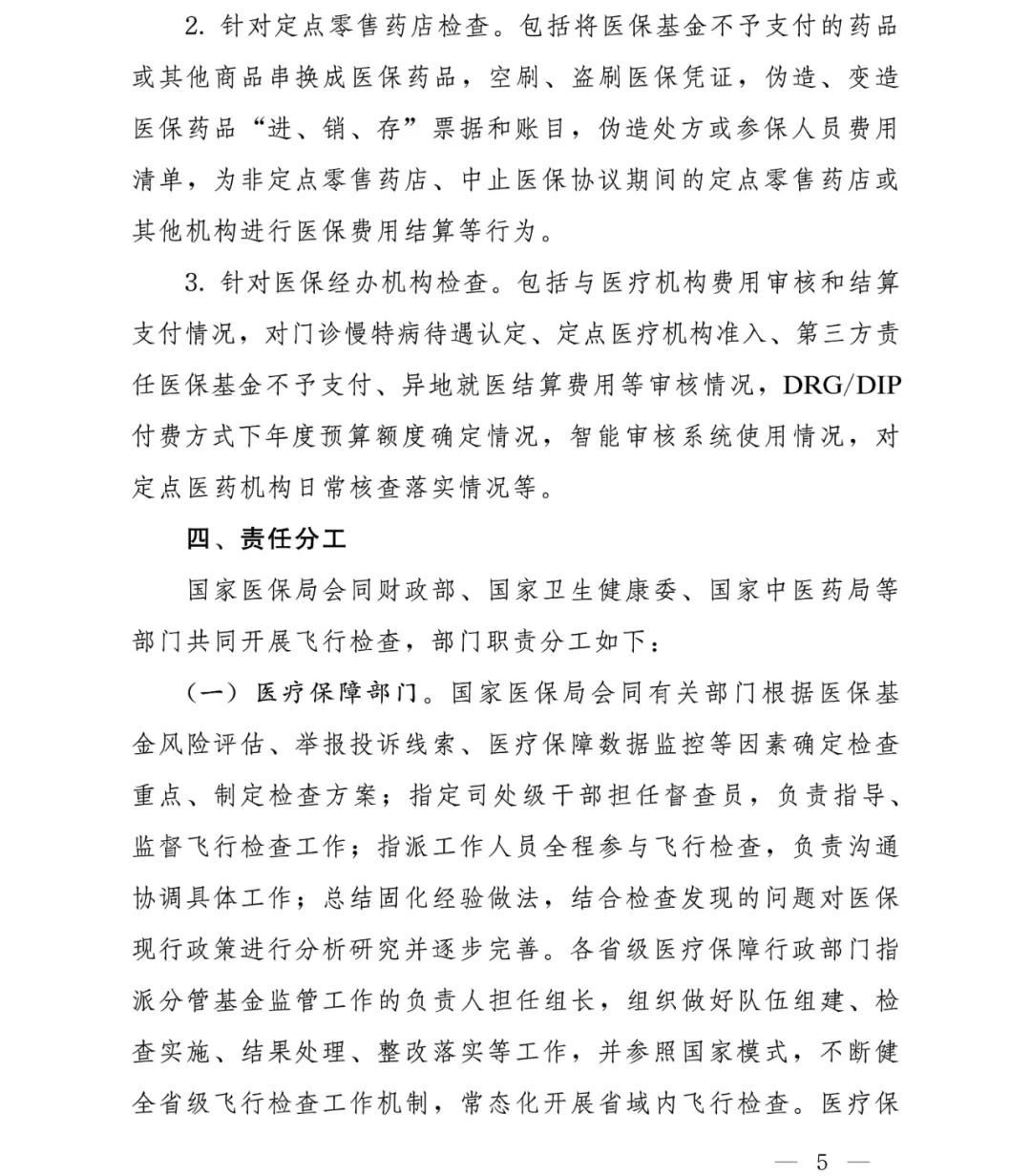

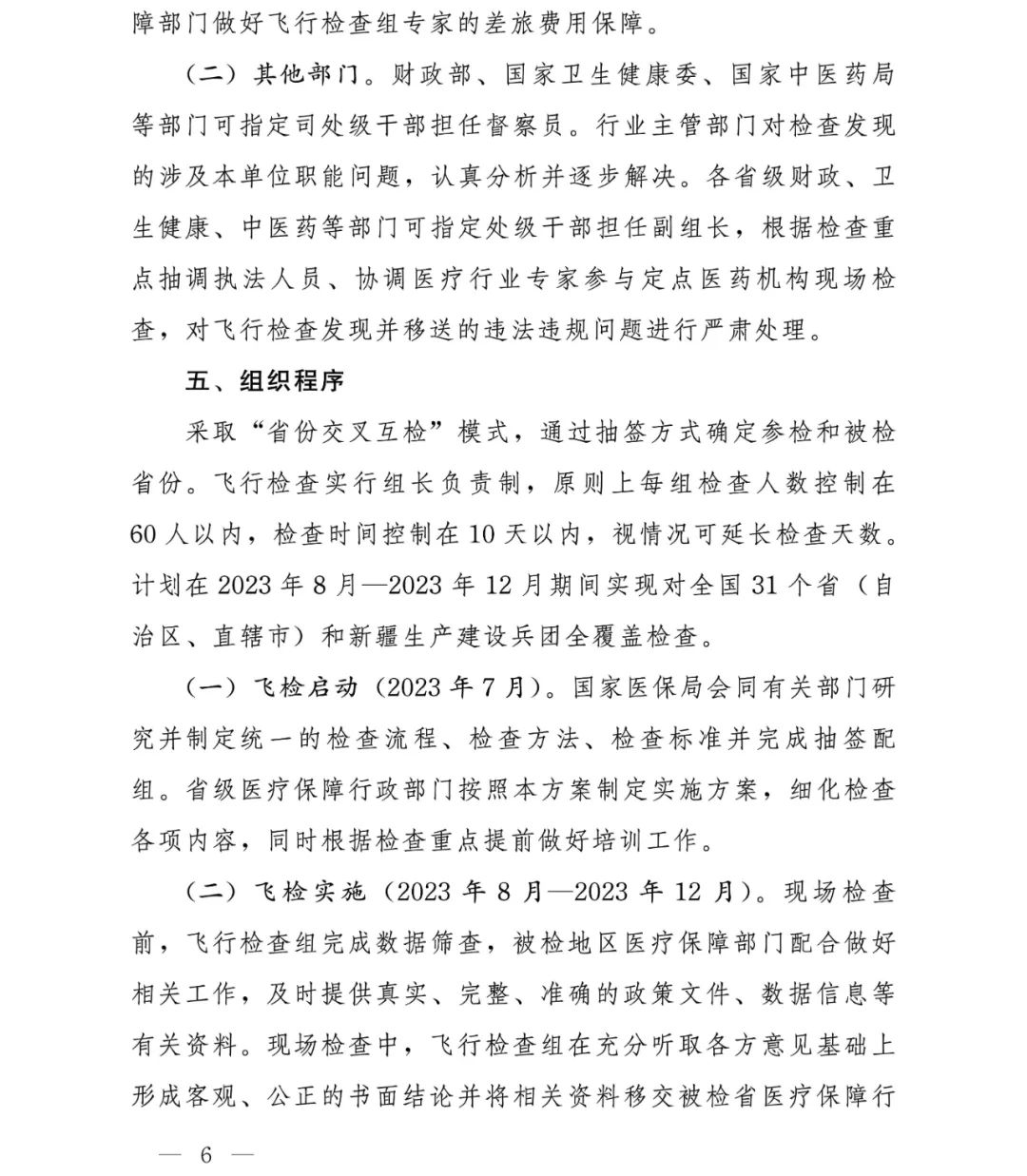

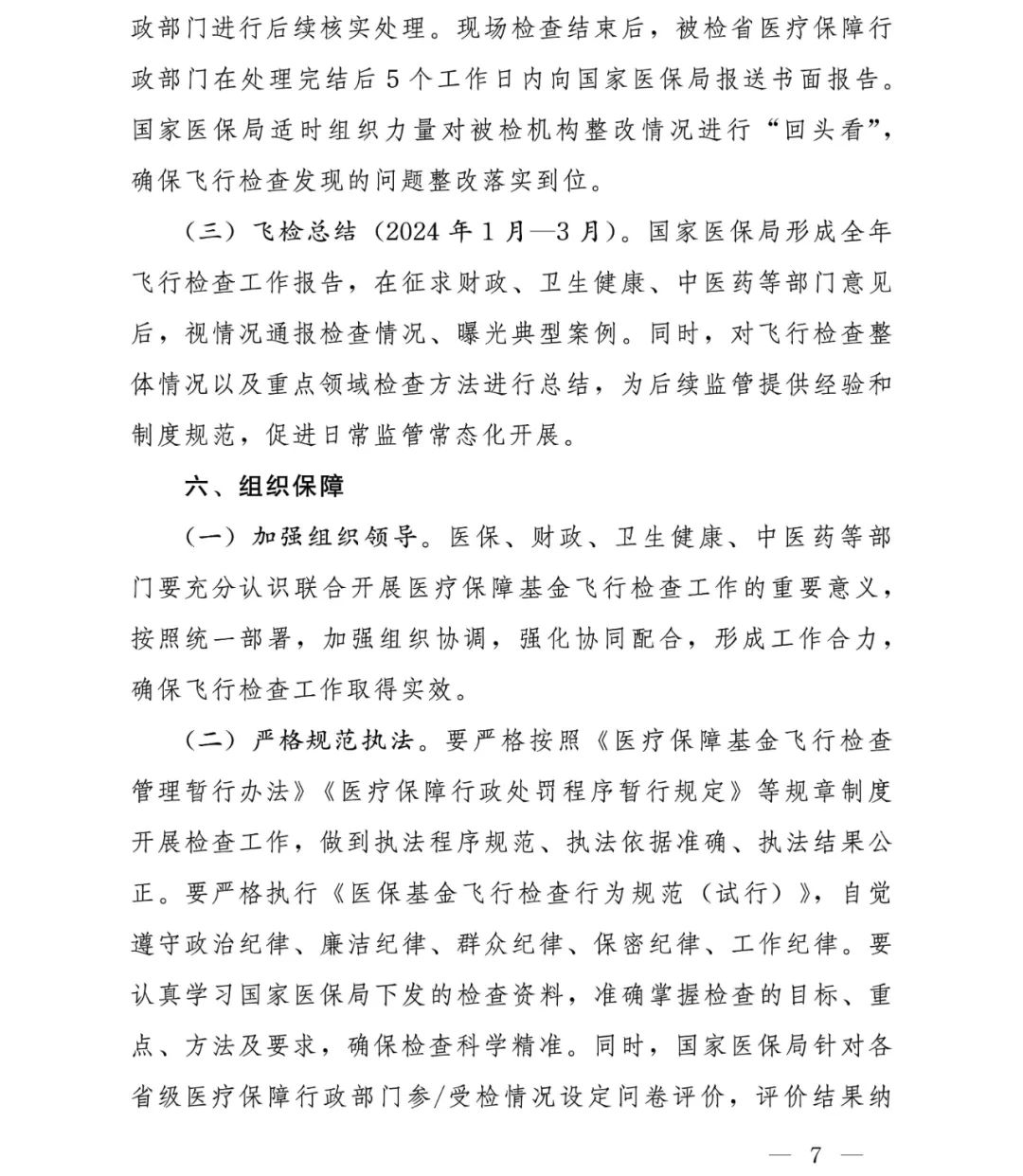

本文转载自公众号“打边炉ARTDBL”,致谢打边炉ARTDBL和艺术家。

薛若哲的《自画像》

受访:薛若哲

采访及编辑:杨梅菊 李澳(实习生)

站在薛若哲那间没有过多修饰而更凸显其实用和功能性的工作室里,我们逐一谈论挂在墙上的许多张小画,他一一解释起每一次创作背后的光线、表情、手法和观念,事无巨细又不厌其烦,有几个瞬间,我从薛若哲的脸上看到一种沉醉,和这沉醉背后的欲望:他想把自己尽量缩小,再缩小,甚至从这个世界上消失,而与此同时,他的绘画,那些从传统出发又不断对这种传统发起怀疑和挑战的绘画被推向眼前,变得越来越醒目,越来越独特。

这也是采访中薛若哲一再向我们传递的理念:与绘画相比,他个人是何其不重要,与他对绘画的固守相比,那些来来去去的潮流和线性变革,又是何等经不起推敲。作为一个至今依然试图拓宽“绘画的意义”,相信“绘画的意志”,但同时又“深深怀疑绘画存在性”的年轻艺术家,薛若哲曾有很多机会离开绘画,去做那些看上去更先锋、更实验和更当代的创作,但他最终发现,自己“无法离开”。他情愿一直守住这方寸之地,企图从内部搞一场反叛与变革,他同时希望自己能逐渐从画布之后隐身、淡去,像是一团越来越稀释的水墨,氤氲渗透,直到与绘画本身、与那些他痴迷于描摹的人物形象融为一体。

面对薛若哲,许多疑问会自然而然地产生:一个年轻艺术家对绘画的“原教旨主义”到底来自何处?一个对鲜明符号性充满警惕的艺术家又如何看待他所身处的时代?此外,吸引我们的,还有薛若哲在过往采访中不止一次提到的绘画中的性别以及自己对女性主义的认同。

而我们与薛若哲的交谈,则是在一轮又一轮争论和相互之间反复的不认同之中渐入佳境的。而也是在聊天的尾声,我们才意识到,在采访前穿戴的防御有多厚重,最终所达成的理解就有多深。

也许应该感谢薛若哲,他用马拉松陪跑员一般的耐心承接了我们带着偏见的冒犯和进攻,整个过程里,他似乎不善争辩,也无意自证,像是冷兵器时代早早看到抵抗之虚无的士兵,在言语的围剿中徒劳地高举一块近乎可笑的木盾。

某种意义上,薛若哲向我们展示的,是既狂妄又审慎的选择:作为一个绘画路上的“长期主义者”,一个年轻艺术家如何决定“不前卫”。

生死

我最近的展览《YYYY-MM-DD》,将时间性作为显性议题纳入创作线索之中。这种表达首先和绘画内在的时间性有关,在这个系列中,我将绘画看作把时间压缩在一个平面上的行为。而这个系列的另一个层次,是从西方绘画史传统出发的。在大量的静物画中,生与死的并置,鲜花、蜥蜴、头骨等元素非常常见。而这种生死元素的并置,显然也可以在一束花的内部发生。

▲薛若哲,20220121-20220128,亚麻布丙烯,50 × 40 cm,2022

Xue Ruozhe, 20220121-20220128, Acrylic on linen, 50 × 40 cm, 2022

在这组作品里,我不会隐藏自己每天的状态。举个例子,我通常在出门前画画,如果今天早上要早走,只有20分钟的时间完成一朵花,就会画得比较概括。但如果我那天早上有一个小时或两个小时,我会增加更多细节。我不会为了追求完美的画面而掩饰自己那天的状态如何,是什么状态画出来就是什么样子。有段时间在广州,正好赶上封校,没法出门买鲜花,只能美团外卖上门那种已经搭配好的。没法挑选花束,我会绘制它本来的样子,甚至连包装一起画下来。通过绘画这个动作,诚实地面对生活。

▲薛若哲,20220425-20220523,亚麻布丙烯,50 × 40 cm,2022

Xue Ruozhe, 20220425-20220523, Acrylic on linen, 50 × 40 cm, 2022

▲薛若哲,20230514-20230523,亚麻布丙烯,50 × 40 cm,2022

Xue Ruozhe, 20230514-20230523, Acrylic on linen, 50 × 40 cm, 2022

后来再看那些作品,虽然并不记得具体的事情,但我能回忆起起当天的感觉和状态,比如某个时段我特别多事情,是感到非常焦虑的状态;或者在某段时间内是非常宁静的状态。我不会寄希望于观众能从这组绘画中辨认出我的状态变化,也许有人是可以看出来的,但看不出来也没关系,它更像是一种个人史。

为了贴近这种身体性,我写生的方式也非常“原始”,一定要强迫自己限制在画架前面,每天画一朵花。这跟我之前的方法论不太一样,以前我会拒绝写生,但这组作品一定要写生,写生行为本身成为了这组作品观念的一部分。

▲艺术家写生场景

Xue Ruozhe's Painting from life

搏斗

我为《YYYY-MM-DD》这组作品设置了一个创作期限,即一直持续到生命的结束。

这个系列每一幅画本身都是一束花“从生到死”的时间的集合。与画中这种小的周期呼应,整个项目放置在了从小女儿出生到我死亡的这几十年的时间跨度之中,我希望以此来刺穿所有的潮流和周期。随着我绘画风格的发展,它可能会有一些变化,但有一些基本结构是不变的,比如日复一日在画布上的劳作,比如花与日期的关系。通过每天画一朵花,我希望能够给自己、给自己身处的时代一个锚定的点。

这个系列的创作与我的生命状态息息相关。我不追求作品的尺寸或题材的强烈张扬,它的张力来自于时间与生命。在人与无情的时间的搏斗中,以及与生活中不确定性的纠缠中,时间是在不停流淌的。无论在当下,还是在那个刚刚过去的时期,在巨大的不确定性中,通过这组作品,我内心获得了安定:无论是被封控还是可以自由走动,每天有一个我一定要去完成的任务,这是唯一确定的事情。

▲“YYYY-MM-DD”展览现场

Exhibition View of YYYY-MM-DD

▲“YYYY-MM-DD”展览现场

Exhibition View of YYYY-MM-DD

内爆

当代艺术呈现出多元并置的状态,而非现代主义时期那种线性的、不断迭代的关系,到现在还用一种历史主义的逻辑去看待绘画,显然是僵化的。在这个时代,一切元素、方法、媒介都变成了可资利用或采摘的对象,而当面临众多选择时,我会选择与自己有更大关系或认同的方式。

经历了这么多年、这么多代人的努力,具象绘画并没有被推翻,反而还都活得好好的。我认为堡垒要从内部攻克:从具象系统之中出发,去进行转换、使其内部发生变化,可能更具破坏性。对我来说,这种方式是有意义的,当然,更有挑战性。

▲薛若哲,六号静物,亚麻布油画,130 × 135 cm,2022

Xue Ruozhe, Stilllife No.6, Oil on linen, 130 × 135 cm, 2022

无论是从它出发还是远离,我都没有办法抛开它去创作,这是无法回避的一点,是由我的思考或工作方式所决定的。我需要以此作为基点进行思考、转换、反抗和构建,由此出发展开其他探索。

其实无论对绘画,还是写实,我一开始就是不信任的。甚至最初创作时,我一度考虑过放弃绘画。但后来意识到,对我来说,最有力量的方法是从内部出发解决问题。勇敢地面对这件感觉困难的事,而不是另起炉灶,去追求一些与我的作品线索和思考逻辑不相关的事物。

潮流

我涉足创作并不是从绘画开始的。在美术学院的时候,我选修了两门课程,一门是展望的《材料与观念》,另一门是梁硕的材料课,这两门课程让我意识到,创作原来可以从观念与材料的关系,或者材料本身出发。所以在进入绘画创作后,我将绘画作为一种组织观念的材料,也就是将它“工具化”,觉得要有一个姿态表达自己的激进:在当时国内的语境中,我总是希望自己能够做一些非常前卫、非常当代、非常不寻常的事情,想要反抗学院体系,包括毕业创作不再画写实绘画,可能国内刚刚从事创作的人都会有这种自己是不是不够“当代”的焦虑吧。

▲薛若哲,自生,丙烯颜料,铝管,12 × 1 × 1 cm,2011

Xue Ruozhe, Self-generated, Aluminum Tube, 12 × 1 × 1 cm, 2011

奇怪的是,到了英国之后,这种焦虑感慢慢消失了。我逐渐认识到自己是什么样的人,知道了自己想要做什么,看清了自己的力量所在——回到原点,用具象绘画做事情。我的兴趣在此,并且期待着对它进行一些改变。这是一个通过创作逐渐认清自己的过程。

我想,人总是需要跳出原有的框架来重新审视自己。当代艺术源自西方,在国内时会想象当代艺术是什么,但真正置身于当代艺术的正在发生的语境中时,我反而考虑的是自己要做什么,而不是追求某种看起来当代的形式。

在我后来的创作中,使用具象绘画的方式反观具象本身,这种思路一直存在,同时表达方式是一直在发展的。有些人认为使用新媒介的创作才是“新”,做当代艺术要“政治正确”。但对我而言,这种“正确”恰恰是一种新保守。真正的新颖在于作品内核,在于对既成体系的追问和表达方式的更新,在于摆在眼前的无论是传统材料还是新媒介,都能以非凡的、前所未有的方式处理,这样才会产生更多推动,甚至对艺术史也更具意义。一些中国艺术家很容易焦虑,常常觉得必须跟上时代和潮流,这是和整个二十世纪中国对于现代性的焦虑是一致的。但我们真正需要的是找到自己的位置,思考是否能在创作中有意义地推进。对我而言,如果一个作品与我无关,我为什么要去创作它呢?

放下

我作品中往往有对西方经典或明或暗的“戏仿”,这种手法本质上还是源于对具象绘画系统的一种不信任,因此才会与它周旋,试图以某种方式从内部去解构它。这种不信任来自于多年学习绘画的过程中,许多美术史的经典作品被刻印在了脑中。一方面可能是因为它们太经典,另一方面是因为它们在学院体系中的持续存在,就像大街上那些洗脑神曲,总在你的脑海挥之不去,即使你并不喜欢。这种感觉挺不爽的,总觉得必须得出手对它们做点什么,我选择通过作品去回应。

戏仿之后就可以放下了吗?也许可以说是用某种方式放下。前段时间做了一个关于爷爷的项目。2013年他因心梗去世,我是眼看着他挣扎着离开这个世界的。当时这件事对我打击太大了,十年了,一直都无法释怀。我在7月6日这一天,从爷爷生前经常照料的小园子里取一捧土,骑上家中的旧自行车,带到他的墓地。这条路有50多公里,在烈日下骑上几个小时,我希望通过这个行为让自己好受些,抚平留下的结。

反抗

我对打破边界或者寻找中间地带一直蛮有兴趣的。就是这种模糊、暧昧不清才有意思。给自己贴标签或刻意表达某种态度,对我来说不仅无意义,甚至是有害的。从长远角度来看,我倾向于保持开放性,而不被局限在某个形式框架中。可能也是因为这种态度,导致我对那些“理所当然”有很多不相信。

我从小就不是那种传统意义上的好学生,经常让老师头疼。我的成绩很好,但特别不喜欢被约束,对权威或既有模式毫无兴趣,当某种确定而肯定的姿态出现时,我总是会怀疑它是否有问题,会琢磨是否可以找到其中的缝隙,对其嘲讽和消解。这可能是我从开始就有的倾向。

最深的反抗,不在于你说什么、做什么,而是在于你内在是不是那样的人。因为我知道太多人怕自己不“先进”,或者为了表达某种的姿态,而去做影像、装置或者行为,这个是不够自信的表现,我是看不起的。你到底是被人打服了才想拿出这么个姿态,还是说你就是不服、就想搞点事情,这两种态度区别很大的,毕竟今天我们已经不再通过特定的材料、宣言来定义自己是否是一个当代人。有些人会标榜自己是女性主义者,只是因为这很时髦,但事实上他们内心可能更认同父权制那一套。恰恰是在这个看上去拥有各种选择与可能性的时代,这个可以自由地选择摄影、影像还是绘画的时代,反而要选择绘画这种在当代艺术系统中看似最传统、最边缘的形式来作为表达的主线。为什么非得符合某种形式才算是当代艺术?我不服。

瘾

我喜欢绘画并愿意相信绘画的力量,就像你选择从事文字工作一样,这也是一种信任,但具体说来为什么选择这个方式,也未必能清晰说出,可能是一个复杂而漫长的故事。即使我不能以绘画为生,也还是会继续画画。这确实是一种随缘的态度,但绘画是我的本能,是内在的需求。Painting is not a a profession, but an obsession(画画不仅仅是一种职业,更是一种沉迷)。就像烟民,每天不抽几口会感到不舒服,我每天不画画也会感觉少了点什么。为什么绘画被宣布死亡后这么多年后依然存在?在平面上留下痕迹本就是人类的本性,也许也是我的命。

高中时进了江苏省重点中学的实验班,按理说会顺其自然上一所985。但其实并不知道自己真正想做什么,只知道我不想学习,画画能让我开心。后来就退学了,考了中央美院附中。

我整个附中时期都沉迷于画画。是很纯粹地热爱,我日复一日地画,观察周围的人物与环境,画的速写足有一米高。有段时间天天在麦当劳画速写,一边画一边喝着可以免费续杯的咖啡,一下午能喝掉十来杯,回家仍然能睡得很好。我还会带着速写本去北京站画速写,花10块钱买一张第二天早上去丰台的车票,这样就不会被深夜驱赶,一画就是一夜。

绘画的动作本身带有修行的感觉。当沉浸在画布上一笔一笔涂抹的过程中时,仿佛进入了一种禅定的状态。这种感觉非常特别。尤其当你发现自己构思出一张精彩的草图时,突然感到“飞升”,这种满足感无比美妙。你会觉得刹那间一切都成了。

自己

我的作品中常有对女性的描绘,很难说性别在其中有着怎样的影响。有一点确定的是,我所描绘的也许就是我自己。我不认可有所谓男性艺术家和女性艺术家的区分。如果你是一位女性艺术家,你会希望别人介绍你的时候说你是女性艺术家吗?——你只希望别人称呼你为艺术家,艺术有它自己的意志,与性别无关。而且,性别本身是流动的,在当代,我们不能仅仅根据生理性别来定义一个人,这是非常肤浅的。在我的家乡徐州城中,我成长环境中的女性都非常强悍,可以独当一面。比如邓文迪,就是典型的徐州女生的性格。而周围的男性常常细腻而低调。所以我对性别刻板印象、对于女性或男性应该是怎样的观念都感到不可思议,重点难道不应该在于一个人本身是什么样而非性别是什么吗?当然,这只是我的观点,有些人愿意拿性别说事,我也尊重。

我喜欢画我周围的朋友,虽然我借用了Ta们的形象,但我画的仍然是我自己,在描绘中我所感受到的,确实是我自己的状态。这种感觉很难用言语来描述。对我很了解的人看到作品时,的确会说“这就是你”。人们说画如其人,这个“人”指的并不仅仅是外貌,更是指人的内在精神气质。如果不了解我,又怎么能断言这就是我呢?

绘画本身就是人类两个基本动作的结合,观看(seeing)和做记号(mark making)。对于画家来说,所有的人、物都是客体,都是被观察的对象。但这种观察并不是所谓的“男性凝视”。似乎在当下,凝视变成了一种具有负面意义的词,但在具象绘画中,凝视——这种高强度的观看——不仅是必须的,而且是永恒存在的。凝视的对象不仅仅是形体,更是质感,光线,色彩。它是非常具有愉悦感的观看。我描绘一个人,和看一个玻璃瓶,一颗土豆是一样的。观看,这个具象绘画的永恒主题,是一种均质的凝视。

当我画静物时,也能体会到与画人时相同的观看乐趣。是的,在绘画中一切都被对象化,被客体化了。只不过,有时候在画面的设定上,我会让它具有一种反身性的指向。例如《反拍》,画面中的女孩实际上是转过身,拿着手机反向拍摄观看者的,有点像我们发现自己被偷拍时的反应。在这幅作品中,女孩既被我们观察,又反过来观看我们,不再是一个无意识的被观看的对象。

态度

我的作品中,性别的倒错和模糊感是显见的。之前在社交媒体上,我没有使用自己的头像,而是用了一张博纳尔的室内景,也没有明确标注性别,很多人会留言称赞我是优秀的女性艺术家。这种误解我觉得挺好的。当观众能够理解到我的画面所传达出的内在感受,说明我的画确实传达了与我这个人一致的信息。

▲薛若哲,反拍,亚麻布油画,190 × 162 cm,2022

Xue Ruozhe, Her Backhands, Oil on linen, 190 × 162 cm, 2022

在生活中也是如此,虽然我太太看上去外表娇小,但她总是非常理性和讲道理,而我则是那个更情绪化的人。从传统意义上来看,我们家的性别角色可能是倒置的,但如果到现在还在用性别刻板印象去看人,实在是滑稽。

所以我并不是在尝试去打破二元性别,而是我就这样,这就是我。其实没必要特别强调什么,是什么样就是什么样,你不能假装成一个与自己无关的人,角色扮演是站不住脚的。在创作中,我们首先要真诚地面对自己,不可能塑造一个虚假的角色。

我希望自己能够退到幕后,让大家不再关注我个人,而只专注于我的作品。当然,前提是个人与作品的统一。如果你已经从作品中看到了真实的我,这就够了。

我们经常以身份政治等视角来解读许多事情,这是时代特点。然而,作为艺术家,或者至少作为我自己来说,可能没有必要用作品回应这些时代议题。尽管我了解这些议题,知晓它们的存在。但是否有必要将其融入作品中,我觉得是需要打问号的。

但那些不放入绘画的觉察和意识并没有就此被搁置,我有别的方式去参与,例如也会做装置或者行为。一个画家如果迫使自己的绘画表达某种立场,那很容易降格为宣传工具。从绘画的角度来看,这是非常危险的。它会使绘画变成海报。绘画具有自己的意志和逻辑。

在油画系上课时,经常有学生给我看草图,我首先会问他们:有没有必要一定用绘画来实现,除了绘画,是否可以用摄影、拼贴或影像这些方式去解决,在这个主题中,绘画的必要性在哪里?

同样的道理,如果你想面对某些议题表达强烈的观点,为什么不直接发声,不直接参与?为什么不通过更有影响力的方式去表达?为什么要用绘画?

我当然有态度,但这种态度未必要通过绘画来表现。对于绘画而言,如果特别强烈的符号或态度出现在画面上,其他绘画元素就变得不重要了。

过时

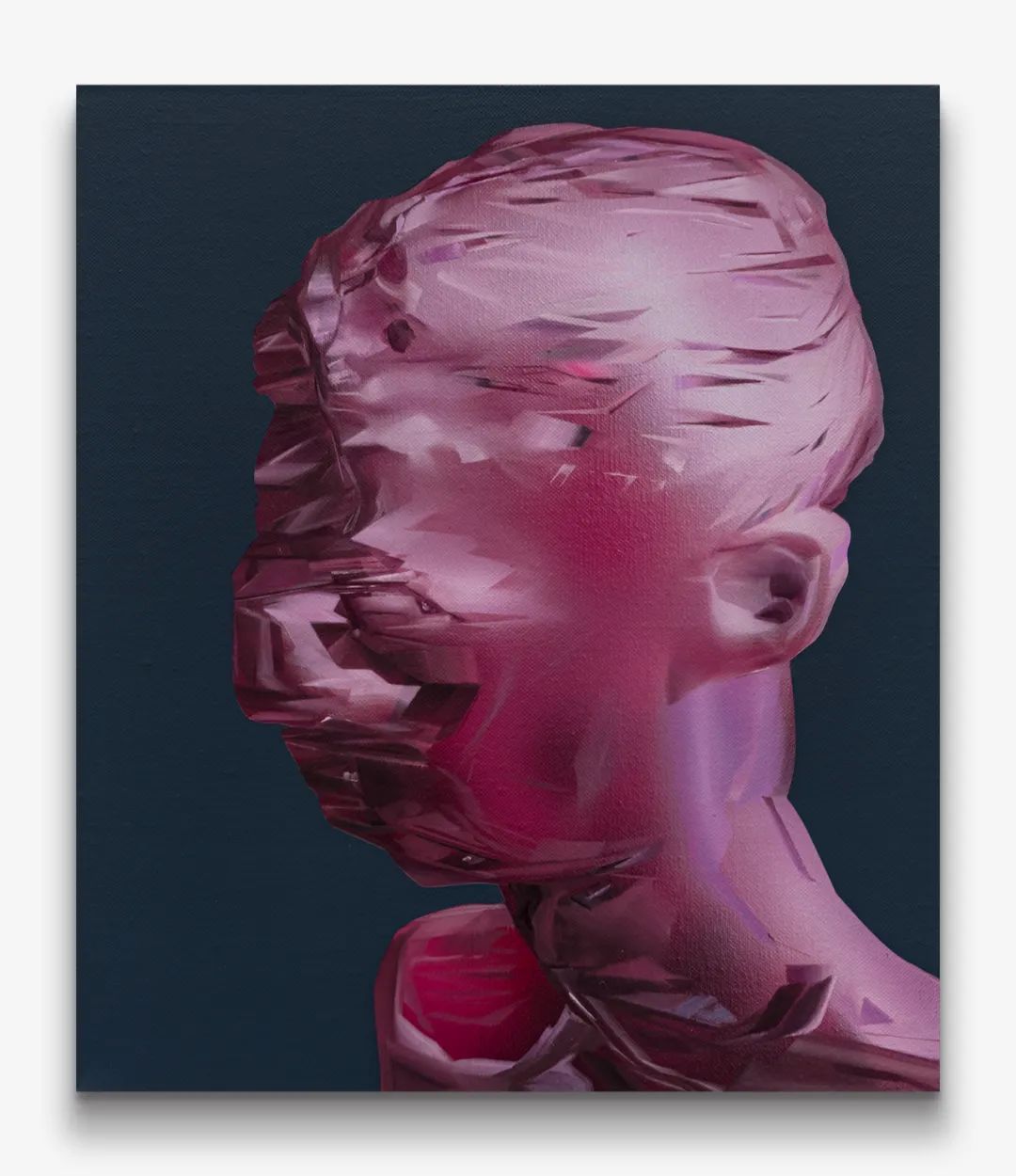

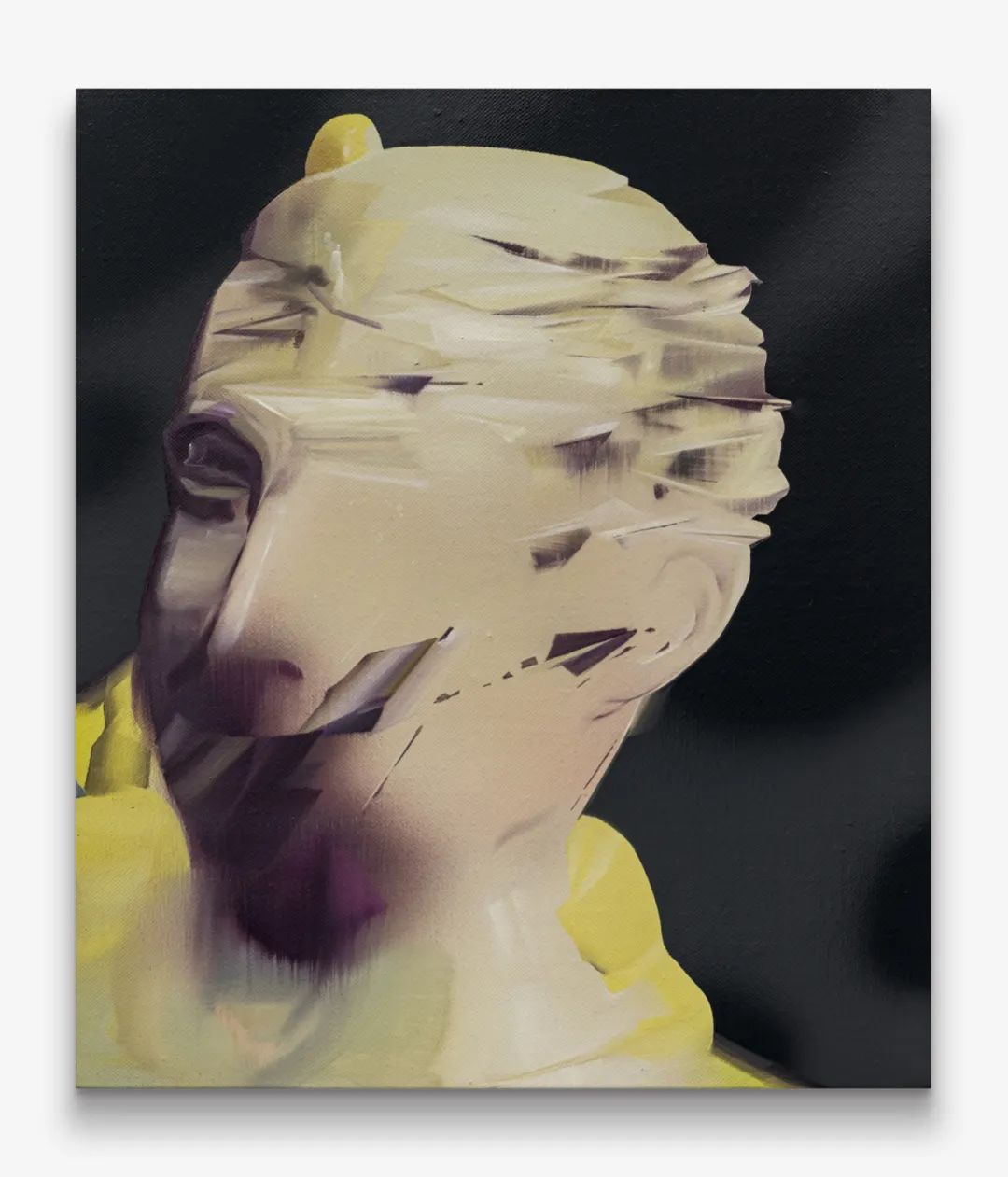

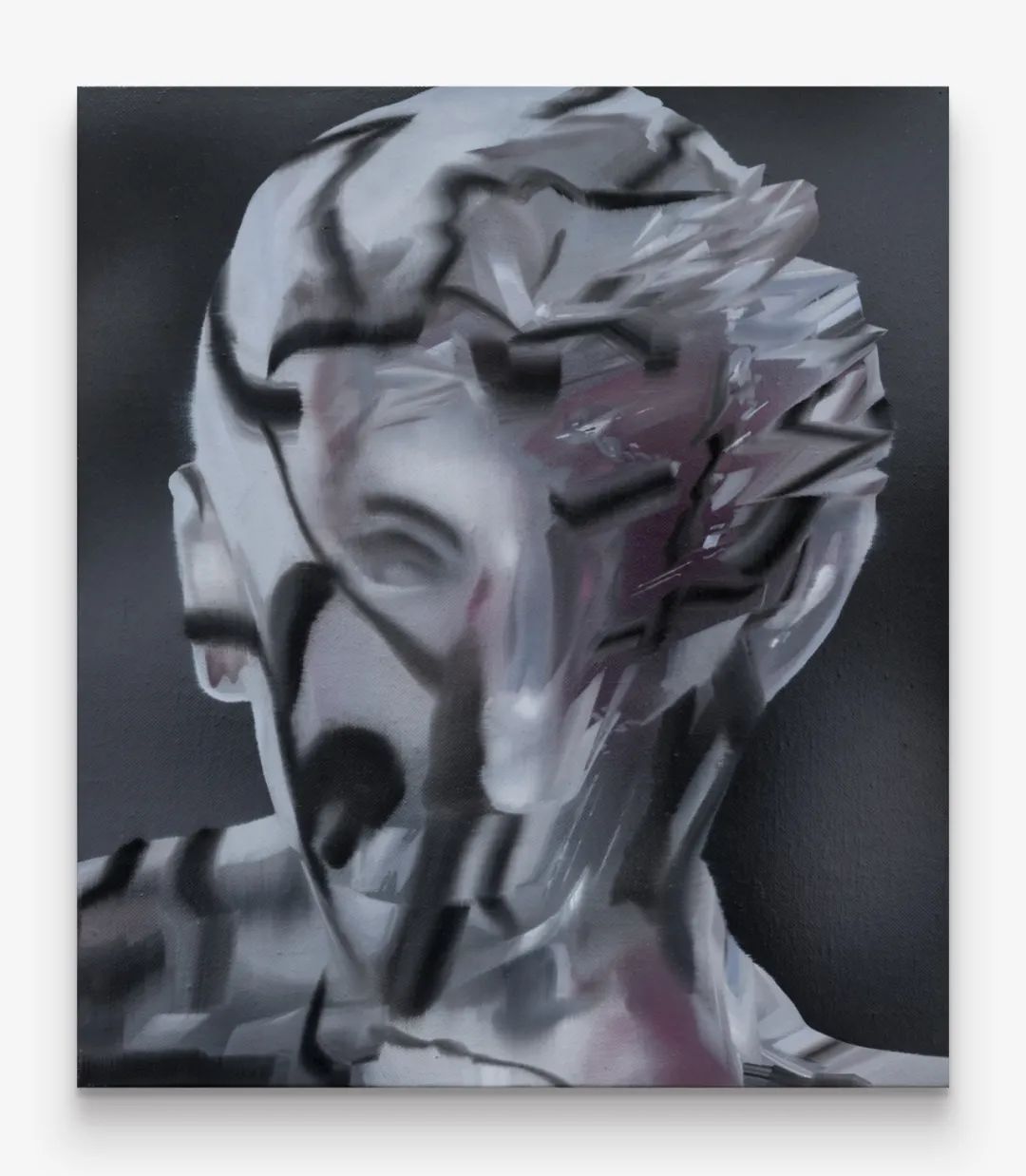

对于强烈的符号性,我个人也蛮警惕的,因为一旦将自己框定进某个符号,最后难免陷入自我固化的境地,很难再有进一步的发展。例如2012-2014年做的《模拟人生》系列——其实后来有学者在梳理时,说我可能是第一个探索硬边3D效果的画家——也是在英国期间,我意识到这个系列的符号性有点过强,当然作为作品本身,这种符号性是成立的。

▲薛若哲,冷战,亚麻布上油画和丙烯,130 × 180 cm,2012

Xue Ruozhe, Cold War, Oil and acrylic on linen, 130 × 180 cm, 2012

有些符号由于辨识度强,甚至能给艺术家带来迅速的,世俗意义上的成功。但从一个艺术家的生涯规划来看,和符号绑定,相当于把自己限制住了,也把自己丰富复杂的实践给简化了,很难再继续向前发展。所以后来我有意对它进行了收敛,回退一步,慢慢地,自然地生长出一种更为持久的东西。把拳头收回,打人才疼,直勾勾的伸出拳头,造型上是好看,但是没有办法击倒对手的。这也是回到绘画起点本身,去思考如何将其作为一生的事业来做,而不仅仅是追求某一系列的成功。从这个角度讲,我是一个长期主义者,不希望某些太强烈的元素过度消耗了我的艺术生涯。

有人会觉得,如果这些符号我不去占的话别人可能就拿走了。那没关系,如果他们喜欢占那个位置,那就去好了。对我来说,当绘画走到某个阶段,总会意识到自己已经不再需要那个符号。这不是占坑不占坑的问题,毕竟我曾经到达过此地,已经成为无法绕过的部分,但这并不重要,因为这股风潮很快就会过去,就像曾经大家都觉得坏画很叛逆,实际上这都是西方早就玩坏了的东西。站在一个更长远的历史维度,风潮只是小小的一朵浪花,很快就会淹没在历史的长河中,而真正厉害的人,能够把这条河流打开一个个分叉,乃至令其改道。

对于一个画家,首要问题是逐渐地建立自己连贯的视觉系统,这不是一拍脑袋就决定要画什么风格的事情,而是长年不断地摸索、实践与反思中形成的。这对国内学院系统出来的艺术家尤其艰难,常年累月的技术积累,似乎什么风格都可以驾驭:换身衣服就是了。所以我们在艺术系统中可以看到各种的学院绘画的衍生版本,无论这种版本隐藏在“坏画”中还是时下流行的“硬边绘画”中。但是这样的娴熟会渐渐遮蔽自己的本心,找到自己仿佛变得更难了。某种程度上我能理解那些转做其他媒介的艺术家,因为画画的确是太难了。但只有把不可能变成可能的事,才是令人兴奋的,不是吗?

©文章版权归属原创作者,如有侵权请后台联系删除