行业凛冬已至,裁员、解散、破产的消息一浪接一浪,医药代表这个岗位仿佛成为了快销品。你永远也猜不透,产品线打包被卖和缩岗裁员,哪一个先来。

思齐俱乐部是医药人学习分享社区,为医药个人学习赋能。作者观点和案例仅供学习方法使用,不代表商业公司真实情况。

本文版权归思齐俱乐部(member_siqi)所有,未经授权,禁止转载引用。

专栏作者/山海

在漫山遍海的夜里,做温暖的观察者和记录者

又一个WordPress站点

行业凛冬已至,裁员、解散、破产的消息一浪接一浪,医药代表这个岗位仿佛成为了快销品。你永远也猜不透,产品线打包被卖和缩岗裁员,哪一个先来。

思齐俱乐部是医药人学习分享社区,为医药个人学习赋能。作者观点和案例仅供学习方法使用,不代表商业公司真实情况。

本文版权归思齐俱乐部(member_siqi)所有,未经授权,禁止转载引用。

专栏作者/山海

在漫山遍海的夜里,做温暖的观察者和记录者

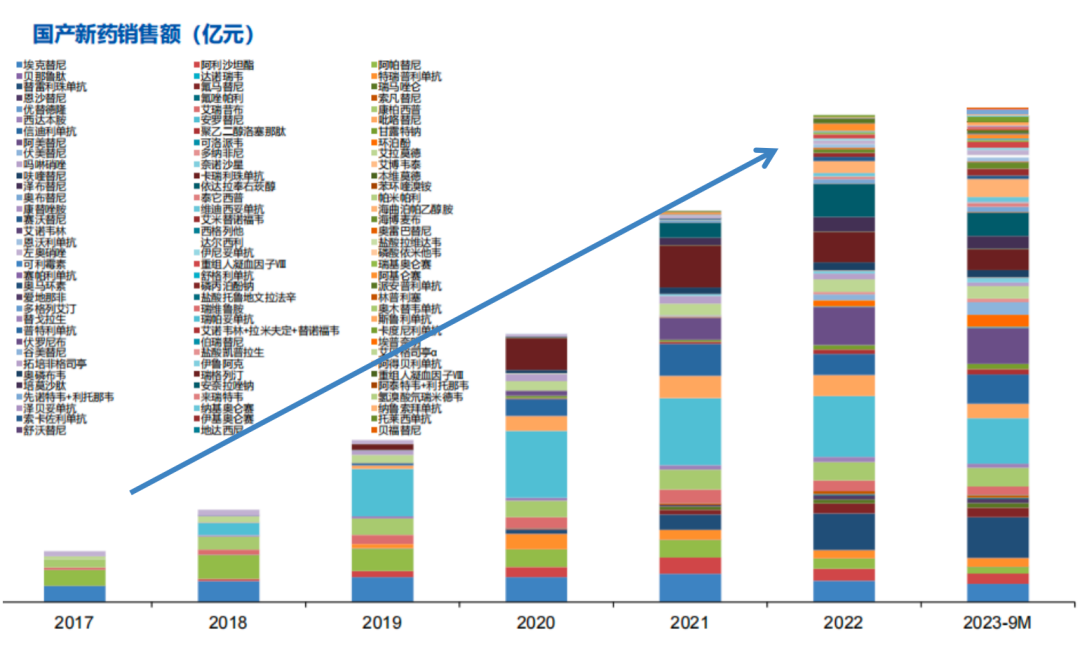

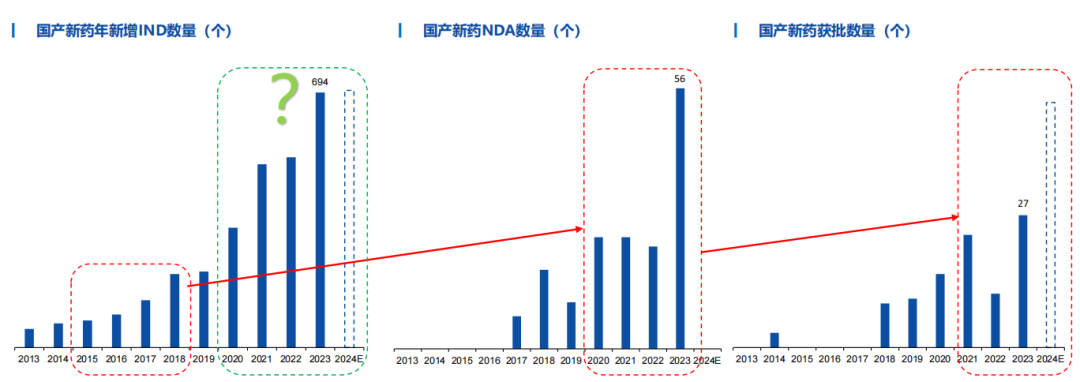

2月4日,国家药监局发布《2023年度药品审评报告》(以下简称《报告》)。《报告》显示,2023年,药品注册申请受理量(以受理号计,下同)和审结量均创近五年新高,药审中心受理各类注册申请同比增加35.84%,审结注册申请同比增加28.80%。全年批准上市创新药40个品种,新批准罕见病用药45个品种,批准儿童用药产品92个品种,临床用药需求更好得到满足。

身在药械圈已久,观察了一轮,PM的职业路径和管理产品的风格常常是同一套逻辑。

四十岁以上的PM足够优秀,但是稳健有余、创新不足;从大产品线一路退到小产品线的PM不一定失败,但一定有市场技能欠缺点;口碑不佳的PM不一定技能差,但是会在沟通协调方面有所欠缺。

那么2024年,PM如何进行职业规划?

一句精髓就是—— “什么年纪,以什么身份,站在什么样的赛道上” 。

PM在医药职场的终极目标

虽然在同一个行业里,但大家的认知基于经验、圈子、知识会有不同程度的局限性。PM把终点目标设置为Business Unit Head 或Marketing Director ,其实是同一条路径,但却不是唯一一条。

基于此,PM的职业路径规划并非只有市场经理一条路可走,反而拥有多个成长维度。以下一些真实案例供各位伙伴参考。

Mike,现年45岁,原欧洲企业—医药销售管理,有产品管理背景,一直深耕某一个细分市场,目前是一家微小型民营的CEO。

Rita,现年40岁,拥有“外企+民企”市场管理背景,现在是一家外企的人力资源部培训经理,专门负责培训新员工及进阶员工的市场技能。

高经理,现年36岁,从不带团队的产品经理转到带5人团队的区域销售经理,目前正在累积客户资源、团队管理经验中。

以终为始

由终点推断此刻的坐标

这几年因竞争加剧,药械圈各公司正处于各种“健身”模式里。很多面临裁员的产品经理是被迫跳槽,更大部分勉强维持在现岗位的PM,正困于升职困难、加薪缓慢、工作重复、业务下行等情况中,“要不要主动跳槽”更是个令人辗转反侧的问题。

眼下的压力让一些同行们有了躺平的想法,但大部分伙伴对行业、对自己的长期发展还是有信心、有要求的。

例如,对于一位现年30岁的纯市场部背景的PM而言,如果考虑到你的目标终点位置是业务单元负责人,那么你的履历里一定需要补足一些销售经验值,一般来说不得少于3-5年。但从市场转销售,对大部分人来说是个挑战。这个挑战越年轻、越早做越好,因为你自己和公司的接受程度都会比较高。

再举例来说,如果是一位现年40岁、先前从销售岗位转到产品经理的伙伴,先前的工作技能会侧重落地执行,可如果职场终点目标是市场部总监,那么就必须要补足做策略、做布局的能力。在欧美外企,这类型岗位会有更成熟的学习空间。那么这位伙伴下一步就必须朝这个方向前进。

以终为始的字面意思,大家都很清晰,但落实到自已的职业路径规划,实实在在地去倒推着想一想,以补足岗位经验、职业路径的角度来考量,你就会更清晰地明白下一刻的目标,该在怎么样的行业赛道里、平台中、岗位上。

药械PM的路

还有多久到头?

药械圈近几年的频繁变动导致的人员精简,销售岗位的需求会大幅度减少已经是个不争的事实。那么PM这个岗位作用是否会被逐渐弱化,答案是否定的。

首先从药械公司架构上来说,PM是脑—用于构思产品策略、策划学术推广方案,销售是手脚——去落地和执行战略战术。随着营销流程的固定,商务成熟后的市场,系统化采购是大势所趋,所以销售人数压缩,是意料之内、情理之中。

如果理解了这个变化,那么各位PM就可以想象,作为“脑”,你的存在意义是通过策略运营让公司的营业额持续升高,你的岗位是营销流程里不可代替的一环。所以PM的岗位必定是药械公司不可或缺的。

如果不幸碰到了极端的裁员,你也必然发现,目前哪怕是大裁员的公司,很多PM的岗位还是开放热招中,只是对技能要求会越来越高,越来越卷。

PM薪资大公开

看看自己被骗没?

药械圈一线销售岗位的工资相对透明,一般在10K-18K之间,区域销售管理岗位在15K-25K之间,随着公司平台大小、营业额贡献有各种起伏。

但PM的工资跨度确实非常大,外资基础的PM跨度就可以在18K-35K之间,随着岗位编制(属于基础产品管理还是战略设定)、产品线大小十分不同。民营药械的PM工资也在15K-30K之间,民企则相对简单,一般多劳多得,做的越多(上下游兼顾)则给的越多。

纵观市场,高潜的产品经理一般都会将自己的职业路径规划得清楚利索。

抬头看产品之前,先低头看看自己走的路是否在轨道上,也许更有意义。

思齐俱乐部是医药人学习分享社区,为医药个人学习赋能。作者观点和案例仅供学习方法使用,不代表商业公司真实情况。

本文版权归思齐俱乐部(member_siqi)所有,未经授权,禁止转载引用。

专栏作者/Grace

医疗行业生态及人性观察家

2024已至,近期多家券商发布了2024年医药生物行业的年度策略报告,多家券商同时看好这几个赛道。

资料来源:国资委、光大证券研究所

资料来源:国资委、光大证券研究所

数据来源:wind、东吴证券研究所

数据来源:wind、东吴证券研究所

回首2023年

医药企业始终

以守护患者健康为己任

以坚定的创新意志开拓医疗前沿

每一位企业领导者

都是行业发展的

建设者、开创者、见证者

值此新春佳节之际

思齐圈与大家一起聆听

药械领袖人物发来的新年祝福

药械领袖们的新春贺词

带来了积极向前的正能量

2024年

思齐圈将与各位朋友一起

共赴新征程!

最后

思齐圈祝各位朋友

在新的一年中

幸福美满,好运连连!

斯德哥尔摩2024年2月16日 /美通社/

在新加坡召开的IFPA Forum Asia 2023(2023年IFPA亚洲论坛)汇聚各方利益相关者群体,包括患者权益倡导者、患者协会、家庭成员、政策制定者、医疗保健专业人士和私营部门。在新加坡举办的本届论坛成为讨论、鼓励和合作的重要平台,从而帮助解决银屑病患者面临的挑战。

论坛提出的战略路线图核心以简报《亚洲》为基础,它总结了地区专家的见解以及在"新加坡IFPA论坛"期间展开的全面讨论。该路线图是重要的里程碑,提供了一整套全面的倡导需求和实用策略,旨在加强整个亚洲的银屑病治疗。

《IFPA亚洲论坛路线图》是一份战略指南,重点介绍了倡导需求和实用策略,旨在提升整个亚洲大陆的银屑病护理水平。我们鼓励患者协会提高对银屑病负担的认识,并倡导在国家和地区政策中优先考虑银屑病。通过遵循这一路线图,利益相关方希望为改善银屑病患者的身心健康奠定基础。

该路线图强调了"2023年IFPA亚洲论坛"提出的四个关键主题:

1. 银屑病患者获得护理的权利

2. 解决和管理合并症

3. 心理健康和银屑病

4. 银屑病的社会和家庭影响

除了路线图之外,IFPA还欣然推出《行动手册》,这本实用指南旨在将路线图的建议与每个主题的具体工具和资源联系起来。该行动手册是宝贵的资源,为倡导者提供必要的工具和倡导技巧,从而有效实施路线图建议并在规划倡导举措时提高参与度。

IFPA始终致力于促进合作并为银屑病患者带来积极改变。路线图和行动手册共同组成了一套强大的工具集,使倡导者能够明确努力方向,从而改善亚洲银屑病患者的整体身心健康。

法国卡斯特尔和日内瓦2024年2月15日 /美通社/

2 月 20 日(国际外胚层发育不良症日),皮尔法伯集团和埃斯佩拉尔基金会将在布鲁塞尔举行的欧洲罕见病组织黑珍珠奖颁奖典礼上荣膺 2024 年度欧洲罕见病组织患者参与公司奖。

欧洲罕见病组织奖旨在表彰患者组织、志愿者、科学家、公司、媒体和政策制定者在减少罕见疾病对人们生活影响方面做出的杰出贡献。

这份荣誉是对皮尔法伯和埃斯佩拉尔基金会与外胚层发育不良 (ED) 患者社区之间合作的认可。事实上,他们从早期开始就一直齐心协力,并在整个治疗研发过程中精诚协作,只为开发出有可能成为首个针对 X 连锁少汗性外胚层发育不良 (XLHED) 的产前疗法。

皮尔法伯集团和埃斯佩拉尔基金会通过与患者家庭建立互信,并邀请患者社群作为平等的合作伙伴和共同参与者开展临床项目,挖掘产前治疗罕见遗传病的潜力。

埃斯佩拉尔基金会参与之前,ED 患者社群已经为增进人们对 XLHED 的认识做出了巨大的贡献。埃斯佩拉尔基金会于 2018 年接管时,ED 患者社群是首批参与该项目的团体。迄今为止,ED 患者社群已成为该项目的核心,为临床研究疗法的每一步进展增添了重要价值。其在增进两家公司对罹患 XLHED 的意义的了解和确定社区需求方面发挥了重要作用。

"鼓励患者积极参与,有可能显著改进研究设计,解决尚未满足的需求和优先处理事项。本人谨代表外胚层发育不良国际网络和整个全球 ED 社群,为我们能与埃斯佩拉尔和皮尔法伯合作开展这项开创性的试验而感到自豪。" 外胚层发育不良国际网络的创始人兼董事会成员 Ulrike HOLZER 表示。

"皮尔法伯对这一开创性计划的承诺源于我们对患者社群的共同奉献。荣获欧洲罕见病组织奖项是对我们团队不懈努力的首肯,也是对外胚层发育不良社群郑重承诺的褒奖。这一殊荣反映了我们在为受 X 连锁外胚层发育不良影响的家庭提供开创性疗法的共同历程。"埃斯佩拉尔执行主任 Caroline KANT 补充道。

"总体来看,这个奖项是对皮尔法伯与多家协会之间积极协作的极大认可,我们与这些协会紧密合作,确保患者的需求和关切得到充分考虑。具体而言,这项荣誉是对我们与埃斯佩拉尔基金会之间有效合作的认可,并鼓励我们继续为 EDELIFE 研究的成功而努力,EDELIFE 研究旨在证明一种有前景的产前疗法对于 XLHED 患者的有效性。"皮尔法伯公司医学消费者和患者部负责人 Nuria PEREZ CULLELL 如是说。

不列颠哥伦比亚省温哥华2024年2月14日 /美通社/

BioVaxys Technology Corp. (CSE: BIOV) (FRA: 5LB) (OTCQB: BVAXF)(以下简称"BioVaxys"或"公司")宣布已执行签署日期为 2024 年 2 月 11 日的最终资产购买协议,收购肿瘤学、传染病、抗原脱敏和其他免疫学领域的发现成果、临床前和临床开发阶段的完整资产组合,这些资产组合以加拿大生物技术公司 IMV Inc.、Immunovaccine Technologies Inc. 和 IMV USA("IMV")开发的 DPX™ 免疫指导平台技术为基础。BioVaxys 从 HIMV, LLC 收购了各种技术组合,HIMV, LLC 是由 Horizon Technology Finance Corporation(NASDAQ:HRZN)和 IMV 的其他有担保债权人组建的收购工具,目的是在 IMV 根据经修订的《公司债权人安排法》(,R.S.C. 1985 年,c.C-36,简称"CCAA")从加拿大启动的法律程序中通过担保方信贷投标收购 IMV 的知识产权。

隶属 Monroe Capital 的 Horizon Technology Finance Corporation 是一家领先的专业金融公司,以担保贷款的形式向技术、生命科学、医疗保健信息和服务以及可持续发展行业的公司提供资本。Horizon 总部位于康涅狄格州法明顿,在加利福尼亚州普莱森顿设有地区办事处,投资专业人士遍布美国各地。

主要交易要素包括 750,000 美元的现金预付款、各种临床开发和监管里程碑付款、许可收入的 15% 份额以及产品销售的 6% 总销售额特许权使用费(此类未来的总销售特许权使用费可在一次性支付 25,000,000 美元现金后取消并消除)以及评定价值 250,000 美元的 BioVaxys 普通股,每股价格等于收盘前 20 个交易日期间普通股成交量加权平均价格并有四个月零一天的保留期。HIMV 还将有权任命一名 BioVaxys 董事会观察员。

BioVaxys 收购的 DPX™ 抗原递送平台旨在刺激特异性、协调和持久的抗肿瘤免疫反应,改善实体癌或血液癌患者的生活。DPX™ 可以将多种生物活性分子封装在单一配方中,例如多种核酸/mRNA、蛋白、肽、病毒样颗粒、先天免疫激活剂和小分子,从而将其"喂给"树突状细胞和抗原呈递细胞(或"APC")以刺激特定的免疫反应。

此次交易补充了 BioVaxys 现有癌症疫苗产品组合,增加了 maveropepimut-S (MVP-S) , 这种 DPX™ 配方的癌症疫苗可提供来自生存素的抗原肽,而生存素是一种在晚期癌症中通常过度表达的癌症抗原。MVP-S 还提供先天免疫激活剂和通用 CD4 T 细胞辅助肽。这些元素促进抗原呈递细胞的成熟以及 CD8 T 细胞效应物和记忆功能的强力激活。Maveropepimut-S 最近正在进行针对晚期复发难治性弥漫性大 B 细胞淋巴瘤 (DLBCL) 和铂耐药卵巢癌的 IIB 期临床试验,并在进行膀胱癌和乳腺癌的临床评估。在之前的临床研究中,MVP-S 治疗具有良好的耐受性,并在多种癌症适应症中证明了良好的临床结果,并能激活有针对性的、持续的、生存素特异性抗肿瘤免疫反应。IMV 最近在 2023 年 SGO 妇女癌症年会上公布了一项 1b/2 期多中心试验的数据,该试验旨在评估 MVP-S 联合间歇性低剂量环磷酰胺治疗复发性上皮性卵巢癌、输卵管癌或卵巢癌、腹膜癌患者的疗效。研究结果表明,无论铂类敏感性或 BRCA 突变状态如何,复发性卵巢癌患者都可获得临床收益。

DPX™ 制剂不仅限于癌症免疫疗法。凭借其独特的载送能力和非循环脂质输送,DPX™ 有潜力用于开发改进的 mRNA 疫苗、多价病毒疫苗、针对过敏和免疫系统疾病的免疫反应脱敏疫苗。IMV 之前的临床研究支持了 DPX-RSV 制剂、DPX™-rHA/DPX-FLU 流感疫苗、DPX™ 封装生存素/MAGE-Ag 用于晚期转移性膀胱癌和某些其他传染病的概念验证和优异的免疫反应。

通过此次交易,BioVaxys 获得了 25 个不同系列的专利和/或专利申请,以及超过 100 份与 maveropepimut-S、DPX™ 及其在一系列免疫系统相关疾病使用的相关的国际申请、相关商标和其他知识产权。该交易还向 Biovaxys 授予与总部位于威斯康星州的SpayVac for Wildlife Inc ., 的一份含特许权使用费的许可和供应协议,该协议涉及销售使用 BioVaxys 收购技术的动物疫苗产品;以及与 Pfizer 动物保健分拆公司Zoetis Inc(全球最大的宠物和牲畜药品和疫苗生产商)签订的里程碑付款和含特许权使用费的许可协议,确保其可以使用 BioVaxys 收购的技术开发和销售各种动物保健产品,以及与德国制药公司 Merck KGaA的生存素蛋白相关协议。生存素蛋白在大多数癌症中均有很强的表达,并与不良的临床结果相关,与正常组织相比,癌细胞中生存素蛋白的表达存在差异,并且其在许多细胞途径中作为节点蛋白的作用使其成为癌症治疗的重要靶点。

BioVaxys 总裁兼首席运营官 Kenneth Kovan 表示:"对于 Biovaxys 而言,这绝对是一项变革性交易,与我们基于 HapTenix©"新抗体"肿瘤细胞构建平台的现有个性化免疫治疗疫苗以及我们的卵巢癌候选疫苗 BVX-0918 相辅相成。DPX™ 平台以及将 maveropepimut-S 添加到现有临床产品线,让 BioVaxys 立即成为卵巢癌治疗领域的重要参与者,并将我们的产品线扩展到包括晚期复发难治性弥漫性大 B 细胞淋巴瘤 (DLBCL)、膀胱癌和乳腺癌。" Kovan 补充道:"我们看到了 DPX™ 平台的巨大商业潜力,这是此次交易的主要推动力。可封装的抗原范围和 DPX™ 的承载能力为 BioVaxys 提供了通过多价疫苗和 mRNA 疫苗等领域的多个开发合作伙伴关系实现盈利的机会,扩大我们自己的免疫治疗管道,建立我们认为源自新型 DPX™ 配方的一系列几乎永久的新 BioVaxys IP。我们预计 DPX™ 不仅能够从 BioVaxys 实现新的免疫疗法,还可以通过业务开发合作伙伴关系从其他众多公司获得新的免疫疗法。"

Biovaxys 首席执行官 James Passin 表示:"我们很荣幸能够继续推进前 IMV Inc 完成的杰出科学工作。投资者对本次交易的大力支持增强了我们的信念,即我们获得的抗原封装和呈现技术有可能帮助 BioVaxys 成为癌症免疫治疗领域的世界领导者,并在过敏脱敏和 mRNA 等其他重要垂直领域具有进一步增长的潜力。"

预计交易将在十天内完全完成。

中国苏州和美国马里兰州罗克维尔市2024年2月14日 /美通社/

致力于在肿瘤、乙肝及与衰老相关疾病等治疗领域开发创新药物的领先的生物医药企业——亚盛医药(6855.HK)今日宣布,美国食品药品监督管理局(FDA)已同意公司原创1类新药奥雷巴替尼(商品名:耐立克;研发代号:HQP1351)开展一项全球注册III期临床研究,用于治疗既往接受过治疗的慢性髓细胞白血病 (CML)慢性期(-CP)成年患者。这是耐立克获FDA批准的首项注册III期临床研究,是其国际临床开发的又一项重大里程碑。

该研究是一项全球多中心、开放标签、随机对照的注册III期临床试验(HQP1351CG301),旨在评估耐立克在伴有或不伴有T315I突变的经治成年CML- CP 患者中的疗效和安全性。该研究将于2024年上半年启动。

耐立克是亚盛医药原创1类新药,为全球层面"Best-in-class"药物。作为中国首个且唯一获批上市的第三代BCR-ABL抑制剂,耐立克对BCR-ABL以及包括T315I突变在内的多种BCR-ABL突变体有突出效果。2021年11月,耐立克首个适应症获国家药品监督管理局(NMPA)批准,用于治疗任何TKI耐药、并伴有T315I突变的CML-CP或CML加速期(-AP)成年患者。2023年11月,耐立克新适应症获批,用于治疗对一代和二代酪氨酸激酶抑制剂(TKI)耐药和/或不耐受的CML-CP成年患者。近期,耐立克也获纳入最新版美国国家综合癌症网络(NCCN)CML治疗指南。

亚盛医药董事长兼首席执行官杨大俊博士表示:"此次耐立克全球关键注册III期临床的获批,是该产品以及我们公司整体发展的又一个重要里程碑,也是亚盛全球血液肿瘤布局的重要一步。此外,耐立克最近被纳入权威的NCCN CML管理指南,这也标志着该产品获得国际肿瘤学界的高度认可。耐立克这一具有全球Best-in-class实力的产品,将有望改变全球复发难治CML治疗的格局,这令我们非常鼓舞。未来,我们将秉承‘解决中国乃至全球患者尚未满足的临床需求'这一使命,积极推进耐立克全球注册III期临床的开展,以造福更多患者。"

中国北京和美国北卡罗来纳州达勒姆2024年2月14日 /美通社/

腾盛博药生物科技有限公司("腾盛博药"或"公司",股票代码:2137.HK),一家致力于针对患者未被满足的需求以及重大公共卫生性疾病开发创新疗法的跨国企业,今日宣布与VBI Vaccines, Inc.("VBI",NASDAQ:VBIV)达成协议,以确保扩大并掌控BRII-179的未来临床和商业供应。BRII-179是腾盛博药乙肝(HBV)功能性治愈产品组合中处于后期临床阶段的产品。

根据协议,腾盛博药最初将向VBI开具250万美元的本票,这将取消PreHevbri相关的特许权使用费和里程碑费用。在满足特定条件后,票据将增加至1,000万美元,以获得VBI在BRII-179的所有知识产权,BRII-179相关付款也都将被取消。此外,在满足特定条件后,腾盛博药会和VBI一起合作将BRII-179的生产技术转移至腾盛博药指定的生产基地。在完成与该技术转移有关的必要举措后,视一定的潜在调整情况,腾盛博药将向VBI开具最多800万美元的额外本票。在满足特定条件后,腾盛博药还将在2024年6月30日或之后,以1,000万美元现金接管VBI位于雷霍沃特的BRII-179和PreHevbrio/PreHevbri生产基地,届时腾盛博药将和VBI计划签订供应协议,根据该协议,腾盛博药将成为VBI的PreHevbrio/PreHevbri商业供应商。

此外,视VBI一定的条件达成情况,腾盛博药将获得VBI的候选胶质母细胞瘤(GBM)免疫疗法VBI-1901在亚太(APAC)地区(日本除外)的独家开发和商业化许可权,并向VBI开具500万美元的本票。VBI-1901已获得美国食品药品监督管理局(FDA)的快速通道认定和孤儿药认定,目前正在进行一项2b期研究。

腾盛博药董事长兼首席执行官洪志博士表示:"非常感谢雷霍沃特生产基地的VBI同事们,尽管面临重大挑战,仍然不断提供BRII-179的持续供应。随着腾盛博药的HBV项目进入后期开发阶段,全球生产策略变得至关重要。我们期待与雷霍沃特生产基地的生物制品生产专家合作,并及时整合我们的研发和生产能力。"