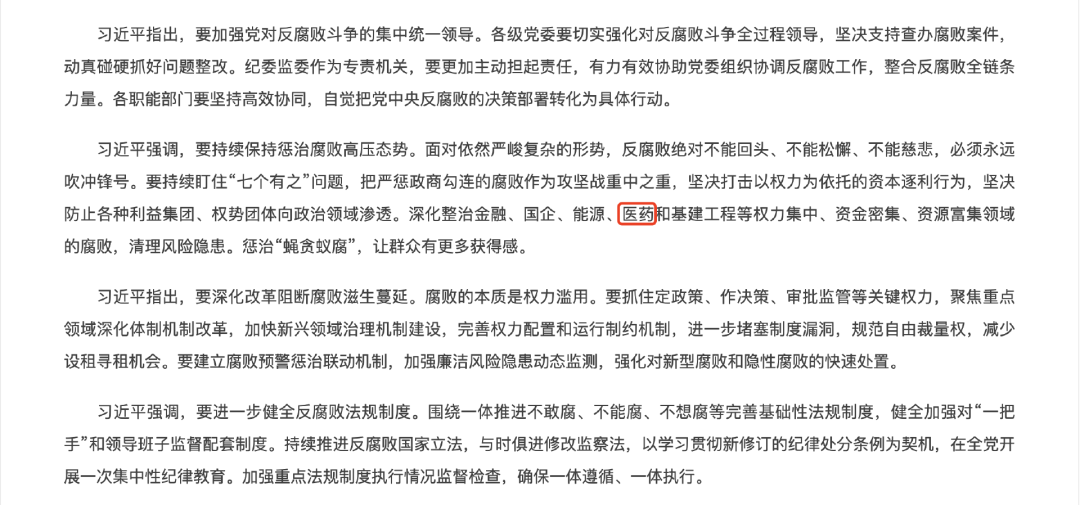

国家最高指示,深化整治金融、国企、能源、医药和基建工程等权力集中、资金密集、资源富集领域的腐败。

又一个WordPress站点

国家最高指示,深化整治金融、国企、能源、医药和基建工程等权力集中、资金密集、资源富集领域的腐败。

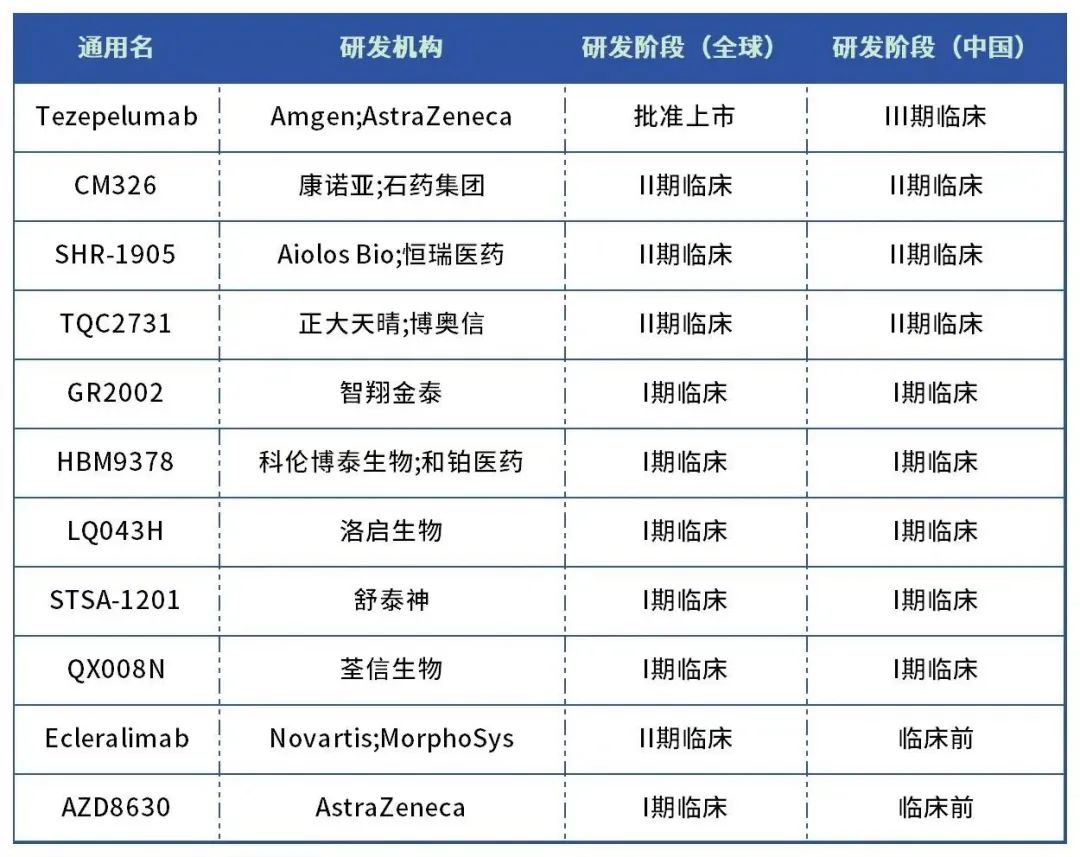

2024年1月9日,GSK宣布将以10亿美元的预付款和多至4亿美元的里程碑付款收购Aiolos Bio公司,意在获得Aiolos的AIO-001。

来源:药智头条

作者:橙子

不断改革完善相关规则,推动效果更好、质量更优、价格更为适宜的创新药品早日进医保。

“唇枪舌剑”“反复议价”“锱铢必较”……每年的国家医保目录调整,都需要经过谈判与竞价环节。谈判桌前,为了让患者用上更多高性价比的药品,确保医保基金的每一分钱花得更值,“灵魂砍价”已成常态。

前不久,新版国家医保药品目录公布,126个药品新增进入国家医保药品目录。本次调整后,目录内药品总数将增至3088种,慢性病、罕见病、儿童用药等领域的保障水平将得到进一步提升。

在人们的印象中,药品大幅降价进医保目录是常规操作。但2023年,100个续约药品中,70%的药品以原价续约;31个品种因为销售额超出预期需降价,平均降价幅度仅为6.7%。谈判成功的23个目录外创新药,价格平均降幅也比整体水平低4.4个百分点。医保药品目录调整的这一新变化,引发社会关注。

医保谈判是集合13亿多参保人的用药需求,与企业进行的“以量换价”的市场化机制。应以不超出医保基金和广大参保人承受能力为前提,以药品临床价值的全面科学评估为基础。医保谈判是与企业的协商,决不是“价格越低越好”的随意砍价,而是为参保人争取最大利益,同时赋能医药行业高质量发展。从这个角度讲,低降幅让创新药品进医保,同样是为了参保人的最大利益,能够实现多方共赢。

医保工作的一个重要目标,就是要消除人民群众医疗的后顾之忧。一方面,以全民医保制度兜底人民群众的基本医疗需求。另一方面,医保要为参保患者提供用药保障,进而降低社会整体的疾病经济负担。

近年来,人民群众健康意识不断提升,对创新药的用药需求日益增长。目前,国家医保药品目录谈判开展了6年多。5年内新上市的药品在当年医保目录新增药品中的占比,已从2019年的32%提高到2023年的97.6%。创新药进医保,有效降低了群众药费负担,丰富了临床用药选择。以肿瘤用药为例,2017年以前,国家医保目录中没有一个肿瘤靶向用药,而2023年版目录已经有74个肿瘤靶向药品,其中很多治疗领域实现了不同代际靶向药的多样化选择。

众所周知,创新药研发周期长、投入大,风险高。一款成功上市的创新药,成本收回的周期甚至长达10年以上。医保药品目录调整,既承载着广大患者的期望,也致力于赋能创新发展的目标。国家医保局成立以来,在坚持保基本的前提下,建立了以新药为主体的医保准入和谈判续约机制,及时将创新药品以合理的价格纳入医保目录,并通过支持加快临床应用等方式,有力促进了医药行业创新发展。数据显示,新药从获批上市到进入目录的时间,已从原来的5年多缩短到现在的不到两年。80%的新药能够在上市之后的两年内进入医保药品目录,2023年更是有57个品种实现了当年获批、当年纳入目录。在医保谈判中,适当控制续约以及新增适应症降价药品的数量和降幅,给予创新药企业一个稳定预期,无疑为创新药发展注入了信心和动力。

我国是一个发展中大国,要把药品保障水平的提升建立在经济和财力可持续的基础之上,兜住、兜准、兜牢保障底线,尽力提升保障水平。如何在支持医药创新的同时平衡医保基金可负担能力,是一道长期考题。平衡好二者关系,不断改革完善相关规则,推动效果更好、质量更优、价格更为适宜的创新药品早日进医保,就能更好呵护人民群众的生命和健康权益,实现群众享实惠、基金保安全、企业得发展的共赢。

上海2024年1月11日 /美通社/

全球领先的合同研究、开发和生产(CRDMO)服务公司药明生物(WuXi Biologics, 2269.HK)宣布旗下生物新药研发服务部(CRDMO中的R—研究服务)与致力于为癌症和其他严重疾病研发创新疗法的新一代免疫疗法公司BioNTech(纳斯达克股票代码: BNTX)达成一项研究服务协议。

根据协议,药明生物通过其专利技术平台(CRDMO中的R—研究服务)为BioNTech开发针对两个未披露靶点抗体,用于研发新一代候选药物。药明生物将获得2000万美元首付款,并有资格获得研究、开发、注册和商业化里程碑付款以及分级销售提成。

药明生物首席执行官陈智胜博士表示:"药明生物独特的CRDMO商业模式再次获得力证。我们非常高兴通过公司领先的一体化生物药发现技术平台,为BioNTech创新生物药产品管线注入强劲动能。这一协议不仅体现了公司持续获得全球合作伙伴认可,引领生物药发现服务,也再次证明了公司一体化生物药发现技术平台助力全球合作伙伴研发创新产品的能力。我们期待赋能BioNTech早日将这些潜力疗法惠及病患,为更多全球患者带来新的治疗希望。"

药明生物通过行业领先的技术平台和全面的研究能力,提供从概念到临床前候选药物的全方位端到端和模块化的生物药发现服务。公司用于发现、筛选、优化和鉴定抗体与生物药的技术平台包括杂交瘤技术、单B细胞克隆技术、噬菌体展示和酵母展示技术、全人天然抗体文库和VHH免疫文库、全人源抗体转基因鼠平台(通过OmniAb®和Alloy Therapeutics合作)、双/多特异性抗体技术(WuXiBody™和SDarBody™等),以及其他生物药生成和优化技术。公司各种的生物材料研发能力和检测能力为技术平台提供重要的支撑。

美国宾夕法尼亚州莫尔文和意大利佛罗伦萨 2024年1月10日 /美通社/

致力于改善多重耐药细菌感染和难治性病毒感染患者的健康状况、处于商业化前期的私营制药公司 Venatorx Pharmaceuticals 与意大利生物制药集团 Menarini Group 今日宣布双方已达成一项协议。根据该协议,在获得相关卫生部门的批准后,Menarini 将获得 cefepime-taniborbactam 在欧洲、拉丁美洲、中东、土耳其、北非和独立国家联合体 (CIS) 的 96 个国家的独家商业化权利。根据协议条款,Venatorx 将获得预付许可费,外加研发、监管和销售里程碑付款,以及按净销售额一定比例计算的潜在分成。

Venatorx 首席执行官 Christopher J. Burns 博士表示:"Menarini 拥有遍布全球的商业基础设施和丰富的抗生素等传染病产品的商业化经验,是将 cefepime-taniborbactam 引入主要地理市场的理想合作伙伴。开发针对多种耐药菌的新型抗生素,不仅可以解决全球未被满足的医疗需求,还可以为患者和医疗服务提供者有效治疗快速增长的耐药革兰氏阴性菌感染带来希望。"

Menarini Group 首席执行官 Elcin Barker Ergun 表示:"在 Menarini,我们相信 cefepime-taniborbactam 扩展了我们现有的 AMR 抗感染药物组合,为我们带来了加强构建重要抗生素组合的机遇,这一组合覆盖了造成绝大多数抗生素耐药性的关键病原体。在获得相关卫生部门的批准后,我们将充分利用专业积淀和 Menarini 广泛的商业基础设施,为完善 cefepime-taniborbactam 的商业化提供所需的资源,并确保全球各地的患者都能获得这种药物。"

▎新山海经3 The New Book of Mountains and Seas 3 影像截图 Image screenshot 尺寸可变 Size Variable 2017

邱岸雄被公认为是将动画视频创作引入中国当代艺术语境的先锋代表人物。《新山海经》三部曲延续了他以往的作品理念——探讨人与自然的关系,基于中国古代经典著作《山海经》展开,历时12年(2005-2017)创作完成,质问了社会与科技高速发展的同时,环境、传统价值及人类文明为此付出的代价。

Qiu Anxiong is recognised as a pioneer representative of introducing animated video creation into the context of Chinese contemporary art. The New Book of Mountains and Seas continues the concept of his previous works, exploring the relationship between human beings and nature. Based on the ancient The Book of Mountains and Seas, this work was created over a period of 12 years, questioning the environment, traditional values and the price paid by human civilisation for the rapid development of society and technology.

▎新山海经3 The New Book of Mountains and Seas 3 影像截图 Image screenshot 尺寸可变 Size Variable 2017

《新山海经III》描绘的是末世般的未来:现实环境的急剧恶化,空旷无人的城市被动物和植物占领,面带章鱼面具的人从高楼坠落,鸟型监视器监控着空无一人的街道,所有人沉醉于线上虚拟现实,自然传统的桃花源也同样是虚拟景观。

The New Book of Mountains and Seas III depicts a post-apocalyptic future where the environment has deteriorated dramatically and deserted city has already overruned by animals and plants. Man in octopus mask falls from tall building. Bird monitors monitor empty streets. Everyone is addicted to online virtual reality and the natural tradition of the Peach Garden is also a virtual landscape.

邱岸雄基于现实世界图景创作出了一个无法断论其真实抑或虚拟的世界。伴随着社会困境和科技发展应运而生的工具和景观,诸如口罩、虚拟装备、监控等,在作品中和类似于赛博格一般的怪异生物结合。可以看出,影像作品《山海经III》以非线性的神话的叙事手法描绘今天的世界,并将现代科技产物,如汽车、飞机等进行神话的诠释,使其呈现出超自然的力量。如同《山海经》中对动物的描绘夹杂着符号化的隐喻,并赋予着一种超自然的力量那般。

Qiu Anxiong creates a world based on a picture of the real world that is impossible to say whether it is real or virtual. The tools and landscapes that have arisen in response to social dilemmas and technological developments, such as masks, virtual gear, and surveillance, are combined in the work with monstrous creatures resembling cyborgs in general. As you can see, this video work depicts today's world in a non-linear and mythological narrative. It puts a mythological spin on modern technological artefacts such as cars and aeroplanes, giving them a supernatural power. Just as the depictions of animals in The Book of Mountains and Seas are interspersed with symbolic metaphors and imbued with a supernatural power.

▎新山海经3 The New Book of Mountains and Seas 3 影像截图 Image screenshot 尺寸可变 Size Variable 2017

在艺术家看来,科技在今天,本身就是神话的“替代品”。它们都是某种“魔力”或者超自然力量的投射物。因此,《新山海经III》也隐藏着艺术家对于神话和当代科技之间关系的思考:神话指向过去的时间,科幻则指向未来的时间,但是他们的内核都有超自然力量的元素。

In the artist's view, technology is a substitute for myth. They're all projections of some kind of magic or supernatural force. Thus, The New Book of Mountains and Seas III also hides the artist's thoughts on the relationship between mythology and contemporary technology which myths point to past time and sci-fi to future time, but they both have elements of supernatural power at their core.

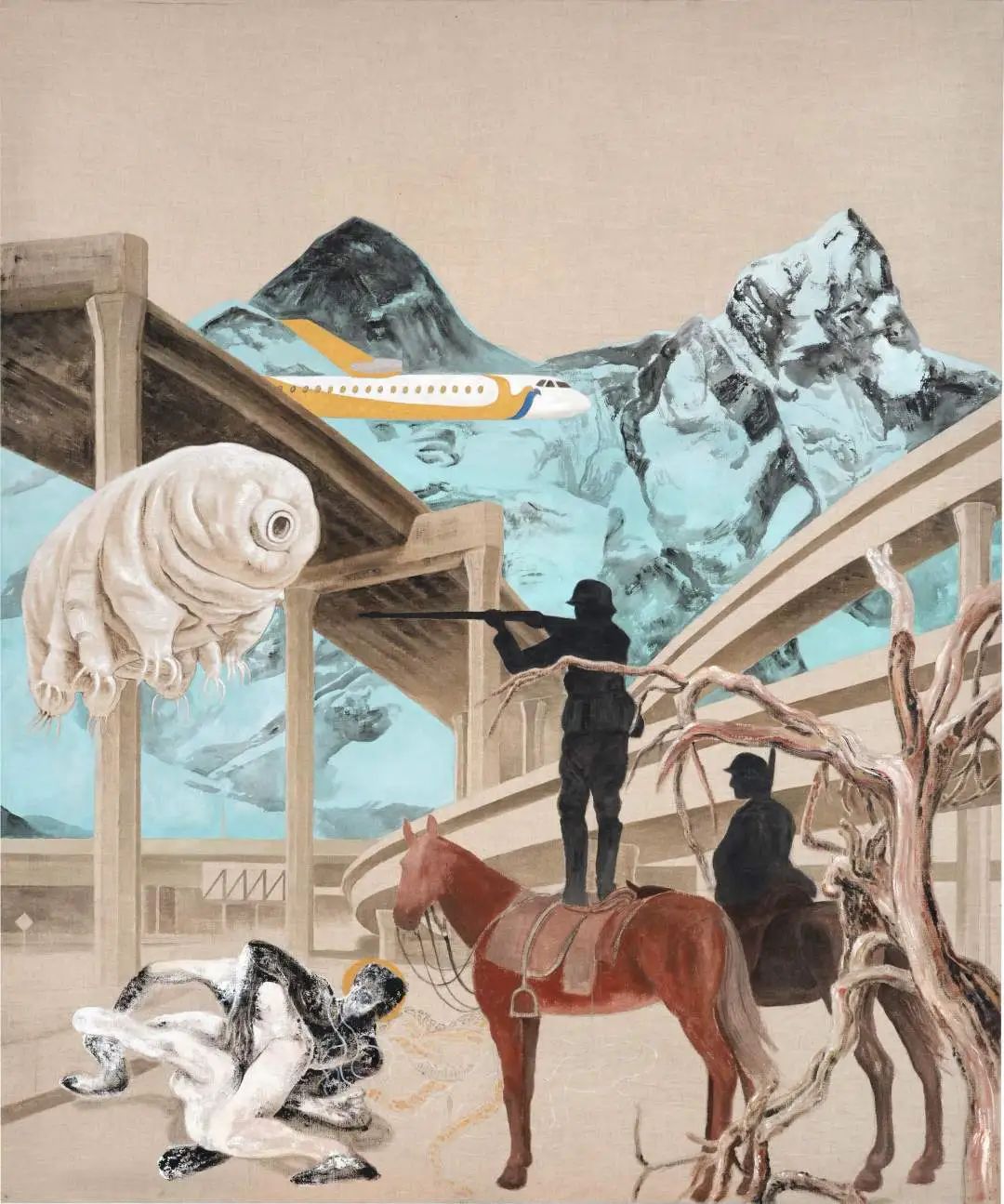

▎《新山海经-水熊》The New Book of Mountains and Seas – Water Bear,布面丙烯 Acrylic on canvas,200x240cm,2020

这件创作于2020年的《新山海经-水熊》是邱岸雄在此前黑白的创作体系上加入色彩的探索。他从中国的青绿色彩系统出发,将自然景观和现代城市的人造景观组成一个异质空间。人类文明史上最发达的交通工具——飞机缓慢划过雪山,立交桥旁,一名士兵模样的人骑在马上,另一人站在马背上,用武器对准着地球上最为古老的生物之一——水熊。两个模糊粘连的肢体缠斗扭打在一起,使画面呈现出怪诞诡谲的视觉效果。

Created in 2020, The New Book of Mountains and Seas – Water Bear is Qiu's exploration of adding colour to his previous monochrome creation system. Starting from the Chinese turquoise color system, he composes a heterogeneous space between the natural landscape and the manmade landscape of the modern city. In this painting, aircraft, the most advanced means of transport in the history of human civilisation slowly cutting across snow-covered mountains. Next to the overpass, a soldier-like man is mounted on a horse, while another stand on the back of the horse, aiming a weapon at one of the oldest creatures on the planet – a water bear. Two fuzzy and sticky limbs are entangled and twisted together, giving the image a grotesque and bizarre visual effect.

艺术家用这种方式展现了当代社会生存方式和自然之间的冲突——人类用科技手段统治、利用地球资源,但同时也给自己带来生存危机。人类想要成为自然的主宰,按照不断膨胀着的欲望去任意支配自然,但很可能如同那武器对准的“不死”的水熊那般,自食其果的只有人类自己,而自然终将永生。

In this way, the artist shows the conflict between the contemporary society and nature. Humans use technology to dominate and utilise the Earth's resources, but at the same time, they have created an existential crisis for themselves. Humans want to be the masters of nature, to dominate it according to their ever-expanding desires. But in all likelihood, as in the case of the immortal water bears whose weapons were aimed at, the only ones who will reap the consequences will be human beings, and nature will live forever.

©文章版权归属原创作者,如有侵权请后台联系删除

今日(1月9日),礼来中国宣布,Huzur Devletsah 正式出任礼来中国总裁兼总经理。

新的一年到来,医药人也迎来了新的挑战。

1月7日,据“清廉海南”消息,海南省医疗保障局原党组书记、局长蔡仁杰涉嫌严重违纪违法,目前正接受海南省纪委监委纪律审查和监察调查。

来源:中宏网

近日,Cytokinetics公司(Nasdaq: CYTK)宣布,创新疗法Aficamten用于治疗症状性阻塞性肥厚型心肌病(HCM)的关键III期研究成功。

此前,Aficamten曾于2021年12月获FDA授予突破性疗法认定,意味着展现出显著优于现有疗法的潜力,可治疗严重疾病或解决重要的未满足临床需求。

毕竟,FDA授予的突破性疗法认定,通常都是具有较高创新水平,未来极有可能会给某个疾病的临床治疗实践带来重大变革的药物。

或许正是看中Aficamten展现出巨大的市场潜力,市场传闻诺华和阿斯利康有意收购Cytokinetics公司。

从更深层次看,Cytokinetics之所以成为潜在被并购的热门资产,不仅仅是因为其致力于研发同类首创心血管新药,更是因为心血管新药的稀缺性和大药潜质。

心血管新药的稀缺性和大药潜质

实际上,前文所述的肥厚型心肌病只是心血管疾病(CVD)的其中一个分支。

心血管疾病(又称为循环系统疾病)是一项病因复杂、分类标准多的疾病,整体可分为心脏疾病和血管疾病,前者包括高血压、高血脂等,后者包括冠心病(心脏病)、脑卒中、心肌病等。

从分支看,可按照病理生理将心血管疾病分为心力衰竭、心律失常等,也可按照病例解剖将其分为动脉粥样硬化、心肌肥大、心包炎等。

例如,心肌病包括扩张型心肌病、肥厚型心肌病等,当下研发火热的降脂药PCSK9抑制剂可用于治疗纯合子家族性高胆固醇血症和动脉粥样硬化性心血管疾病。

如今,全球药企都在涌入白热化的肿瘤赛道,却忽视了患者数量庞大、疾病负担比癌症更重的心血管疾病。

《中国心血管健康与疾病报告2022》显示,由于人口老龄化加速,我国心血管病发病率和死亡率仍在升高,疾病负担下降的拐点尚未出现,心血管疾病死亡率居首位,远高于癌症,据推算我国CVD现患人数3.3亿,其中高血压2.45亿,脑卒中1300万,冠心病1139万,心力衰竭890万。

尽管心血管药物的研发已经取得了一些进展,仍有许多患者未能获得满意的治疗效果,尤其疗效和安全性更优的心血管创新药更为稀缺。

归其原因在于,心血管创新药开发并非易事。据公开数据显示,全球在所有治疗领域中,心血管疾病的创新药临床I、II、III期的成功率都是倒数第二位,在临床I期的开发中,成功率仅为4%。

这也不难理解,拥有创新疗法Aficamten的Cytokinetics为何会成为潜在被并购的热门资产,而且稀缺的心血管药物历来都有可观的收益。

以患者数量庞大的抗高血压药物为例。根据智研咨询统计,2022年我国抗高血压药物市场规模达1110亿元,仍处于7%以上的高速增长。

石药集团在心血管板块布局了玄宁、铭复乐等多种产品,2022年合计实现收入28.9亿元。其中,玄宁主要用于治疗高血压、慢性稳定性心绞痛及变异型心绞痛,销售收入从2013年的2.58亿港元增长至2018年的11.5亿港元,且于2019年获FDA批准在美国上市,成为中国首个获得美国完全批准的创新药。

信立泰研发的1.1类高血压新药阿利沙坦酯片(信立坦),米内网数据显示,2021年在中国三大终端6大市场合计销售规模突破10亿元,同比增长59.19%,三大渠道销售额均呈明显上升趋势。

如果将眼光投向海外的抗高血压药物市场,不乏年销售额超10亿美元的重磅炸弹。

例如,诺华的Diovan(缬沙坦) +Co-Diovan (氢氯噻嗪/缬沙坦)在2010年达到销售峰值60.53亿美元,辉瑞最畅销的药物Norvasc(氨氯地平)销售峰值也接近50亿美元,包括Exforge((氨氯地平+缬沙坦)、Cozaar(氯沙坦)、Benicar(奥美沙坦酯)和Micardis (替米沙坦)都是“黄金大单品”。

高血压赛道尚且如此,心血管疾病还有更多亟待新药获批的分支领域。这也成为了后来者们的突破口。

MNC攻入稀缺心血管赛道

BMS、罗氏、诺华……

心血管新药展现出的大药潜质,吸引了MNC药企纷纷储备相关管线。

据国盛证券研报显示,百时美施贵宝(BMS)抢占了2022年跨国药企心血管市场格局的最大份额,达到24%,其次为辉瑞、拜耳、诺华,其中诺华增速最快,同比增长18%。

为了增强心血管产品线,BMS于2020年11月斥资131亿美元收购了MyoKardia,将后者FIC药物心肌肌球蛋白抑制剂Mavacamten纳入囊中,同时还有两款处于临床阶段的管线,包括治疗扩张性心肌病的Danicamtiv(曾用名MYK-491)、治疗肥厚型心肌病的BMS-986435(曾用名MYK-224)。

2023年7月,辉瑞和维亚生物参与投资孵化的生物技术公司Riparian达成独家许可协议和研究协议,通过支付预付款和里程碑付款及未来疗法的销售分成,支持Riparian发现更多有血管保护作用的药物靶点,并对这些靶点拥有选择权;同月,罗氏以28亿美元引进了Alnylam的高血压RNAi产品Zilebesiran,具备显著的长效优势,一年只需打两针。

涌入心血管领域的MNC,还有礼来、诺和诺德这两家不满足于糖尿病和减肥药市场的巨头,已针对GLP-1类药物开展了降低心血管风险适应症症的研究。临床研究证实,GLP-1RA更倾向于调节于动脉系统,减少动脉硬化所致心脏终末事件,对心血管有改善效果。

尤其是诺华,由于核心产品沙库巴曲缬沙坦(诺欣妥)面临专利悬崖,对相关创新机制药物最为渴求。

诺欣妥(Entresto)是首个ARNI(血管紧张素受体脑啡肽酶抑制剂)药物,也是全球首款心衰治疗领域的突破性创新药物,于2015年获FDA批准上市并快速放量,全球销售额从2018年的10.28亿美元增长至2022年的46.44亿美元,CAGR超过45%,成为贡献诺华收入的主力产品,市场预期2026年有望突破百亿美元。

诺欣妥于2017年进入国内市场后,接连获批了心衰和高血压适应症,并快速成为“黄金大单品”。米内网数据显示,在中国三大终端六大市场,2020年诺欣妥的销售额同比增长134%,2021年首次突破20亿元,同比增长127.62%。

面对如此巨额的市场蛋糕,国内外仿制药企早已虎视眈眈,近年来诺欣妥面临着激烈的仿制药专利挑战,其中不乏中国药企(信立泰、石药欧意、正大天晴)。

基于此,诺华在心血管领域重点打造新的业绩增长点,siRNA疗法和ASO药物双轮驱动便是核心战略。

高潜力心血管创新药

诺华以97亿美元收购了The Medicines Company,将其重磅药物Leqvio(Inclisiran)收入囊中,打造下一个核心增长点。

Leqvio是全球首个且唯一用于降低低密度脂蛋白胆固醇(LDL-C)的siRNA疗法,不仅优于传统的他汀类药物,而且比市场上两周或每月注射一次的PCSK9抑制剂疗效更长,一年只需打两针。

Leqvio于2021年获批上市,次年实现销售额1.12亿美元,2023年上半年以293%的同比增速实现收入1.42亿美元。据诺华评估,Leqvio的放量速度与诺欣妥一致。Evaluate Pharma预计该药销售峰值将达30亿美元。

另外,2023年8月,诺华还就降血脂ASO药物Pelacarsen与ASO核酸药物先驱Ionis二次签约加强合作,该药正在进行Ⅲ期临床研究Lp(a)HORIZON(NCT04023552),预计2025年读出数据。

心血管也是默沙东重点发力的治疗领域,甚至定下了2030s中期(约10年的时间维度)实现超100亿美金收入的目标。

从管线情况看,预期2030年之前将有4款新产品上市,其中肺动脉高压新药Sotatercept是默沙东斥资115亿美元并购Acceleron公司所得,根据Reuters报道,预期年销售峰值有望达到30-40亿美金;MK-0616是一款口服PCSK9抑制剂,依从性比注射剂型更佳,根据Nasdaq报道,预期年销售峰值有望达到50亿美金。

除了MNC以外,也有一些中国药企在心血管领域布局了具有高市场潜力的创新药。

例如,信立泰自主创新研发的1类新药S086,是全球第二个进入临床的ARNi类小分子化学药物,机制与诺华的诺欣妥类似,其药物相互作用风险小,安全性好,对于心、肾等靶器官均有保护作用,其中针对高血压适应症的上市申请已获CDE受理,慢性心衰适应症已处于III期临床阶段。

据广发证券研报预测,预计到2032年,S086高血压适应症渗透率为0.60%,实现13.05亿元销售收入;HFrEF心衰适应症渗透率为28.00%,实现26.32亿元销售收入。预计S086在2032年合计销售额为39.37亿元。

作为降脂新贵的PCSK9抑制剂,既诞生了高潜力产品,也出现了中国药企的身影。2022年,安进的依洛尤单抗、再生元/赛诺菲的阿利西尤单抗分别实现营收12.96亿美元、4.67亿美元。

国内市场方面,信达生物的托莱西单抗已获批上市,抢得国产首款PCSK9抑制剂。但后来者们来势汹汹,恒瑞医药、君实生物、康方生物均已提交NDA,信立泰开展了Ⅲ期临床,市场竞争较为激烈。

结语:总体来看,MNC药企在心血管领域的布局更为积极,而且并购凶猛,市场竞争集中在降脂药、高血压和心衰领域。

不难预见,在具备大药潜质的心血管赛道,未来还将诞生更多的“黄金大单品”,期待出现更多国产药企的身影。

点击 阅读原文 了解更多