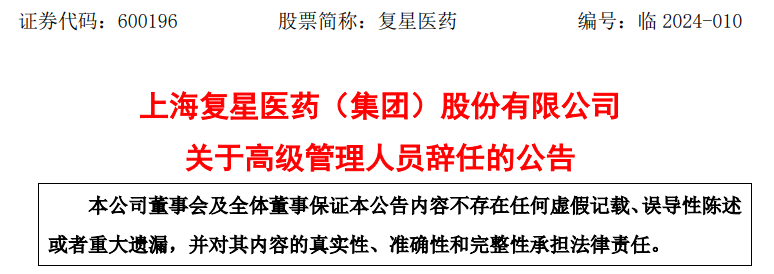

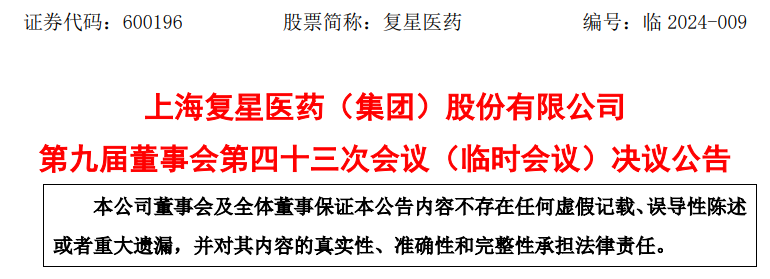

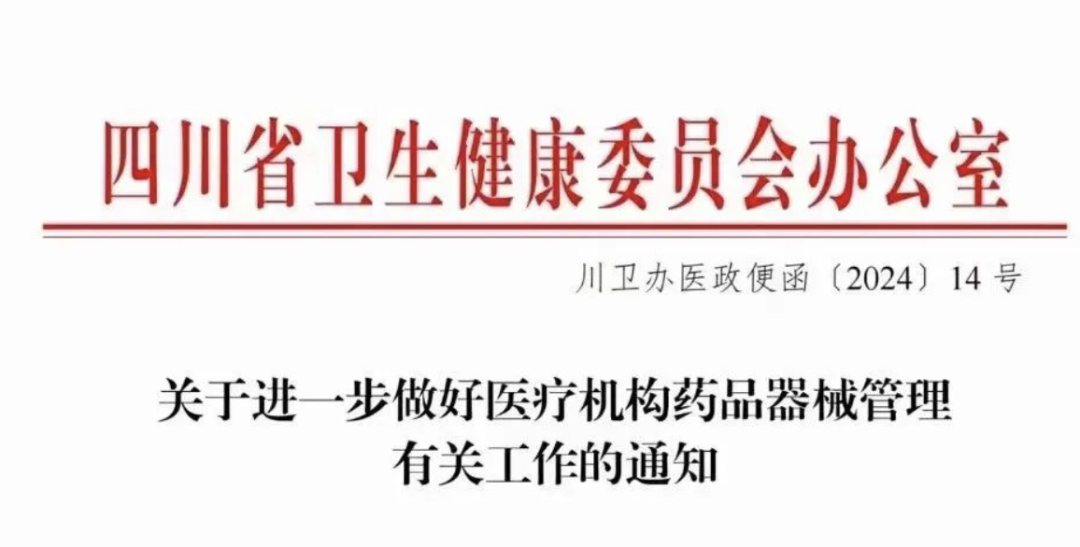

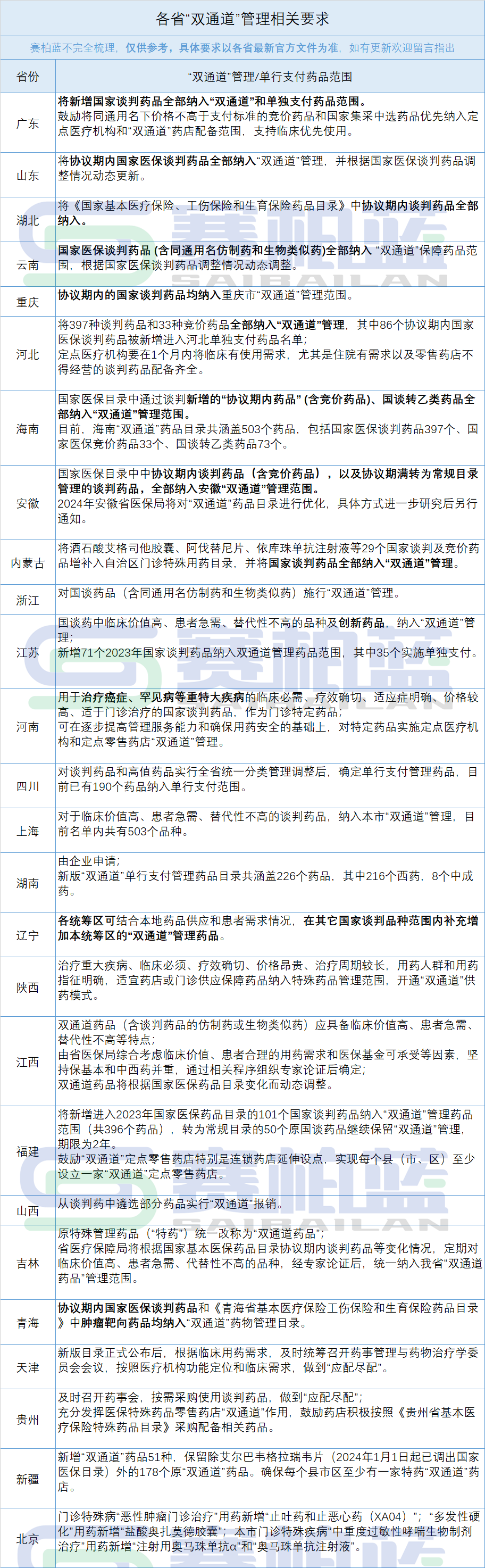

![]()

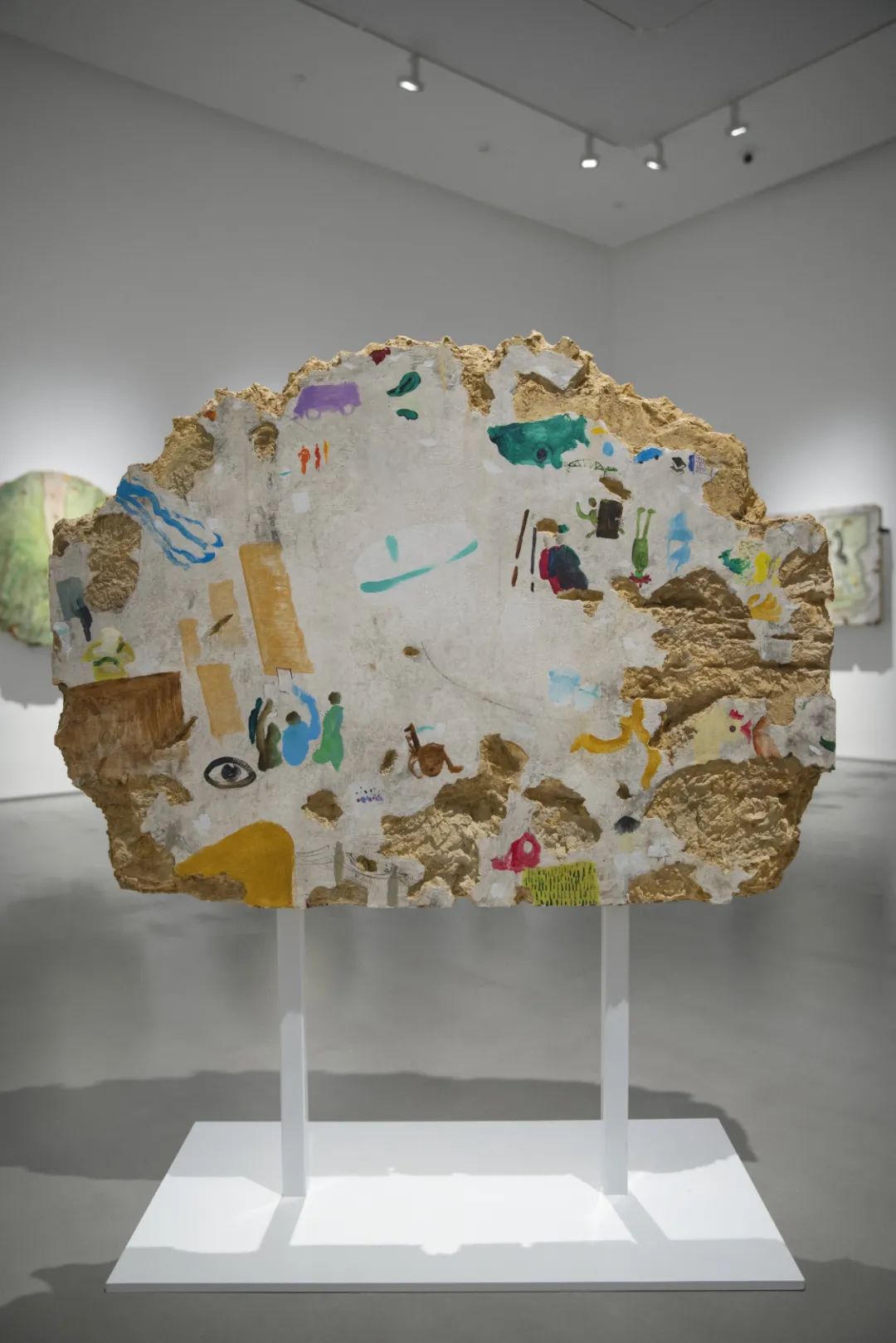

阿拉里奥画廊正在展出由策展人林叶、袁璟共同策划的群展《倒置的目光》,展览上呈现了艺术家陈欣、高洁、甘莹莹、柳溪、陶轶、赵玉近年创作。观者经由他们的作品,将尝试以倒置的目光重新观看这个世界,在他处审视秩序森严的人类社会,再度找寻那个原初的、柔韧而包容的“自然”世界。

本次带来艺术家高洁及其系列作品解读。

摄影:田泉

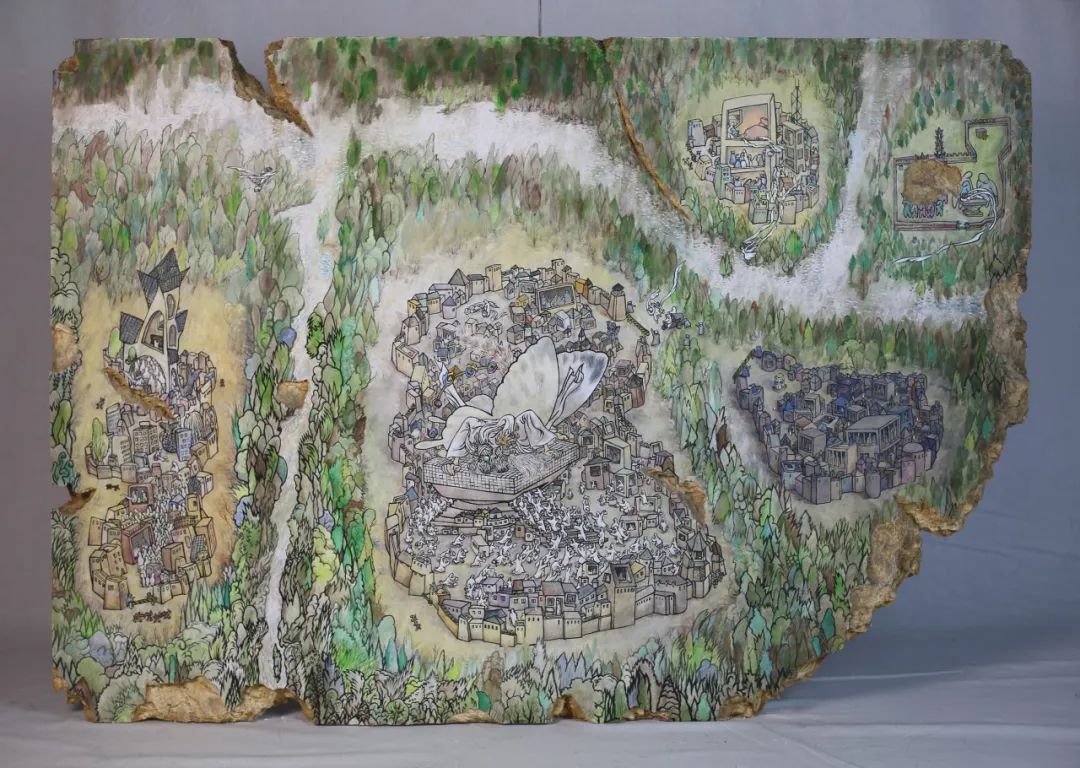

祭品洞 Sacrifice Hole

(2020-2023)

《祭品洞》是由艺术家高洁自2020年后开始的最新系列绘画作品,艺术家在漫谈中捕捉谈话者未能被社会普遍接受的情绪、需求以及欲望。每张画都是一个被压抑的精神世界,这部分幽灵一样的纯粹精神足以成为一个新的神像、新的宗教。

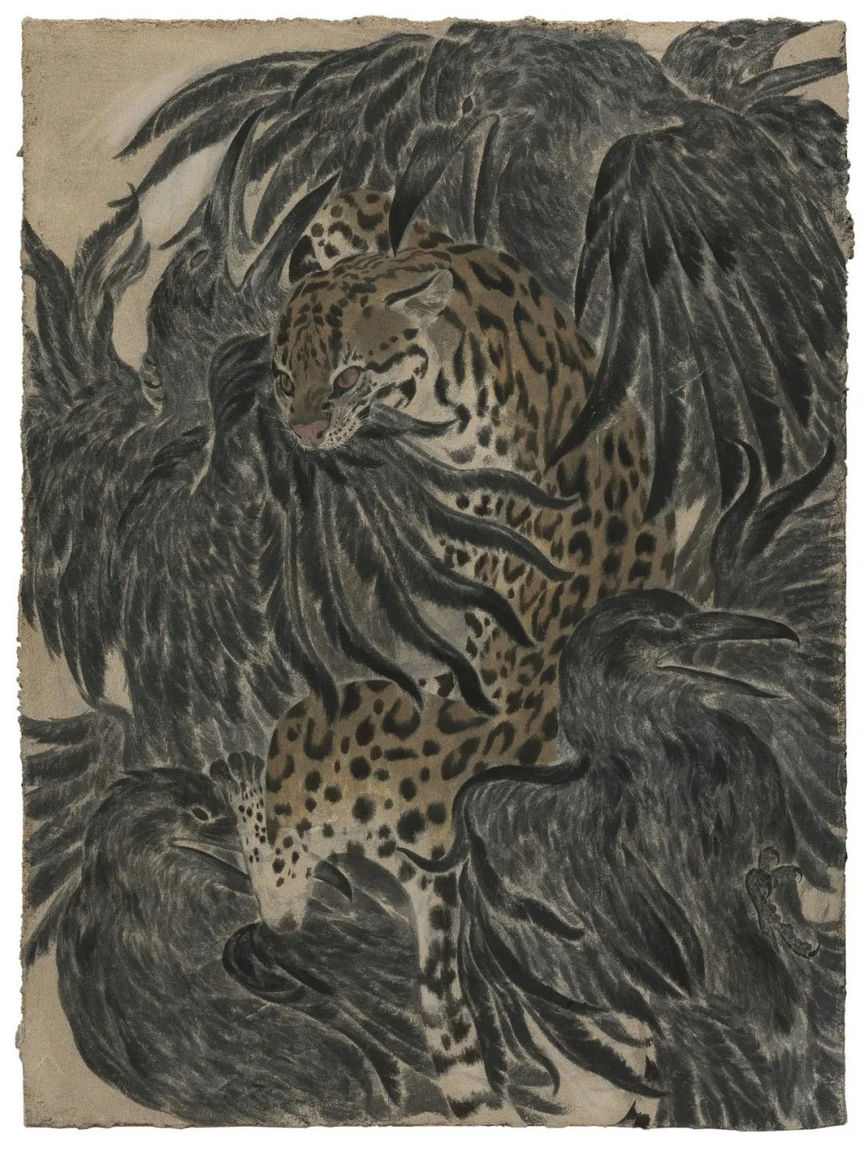

艾州生死之书

The Book of Life and Death in Aizhou

摄影:AHstudio

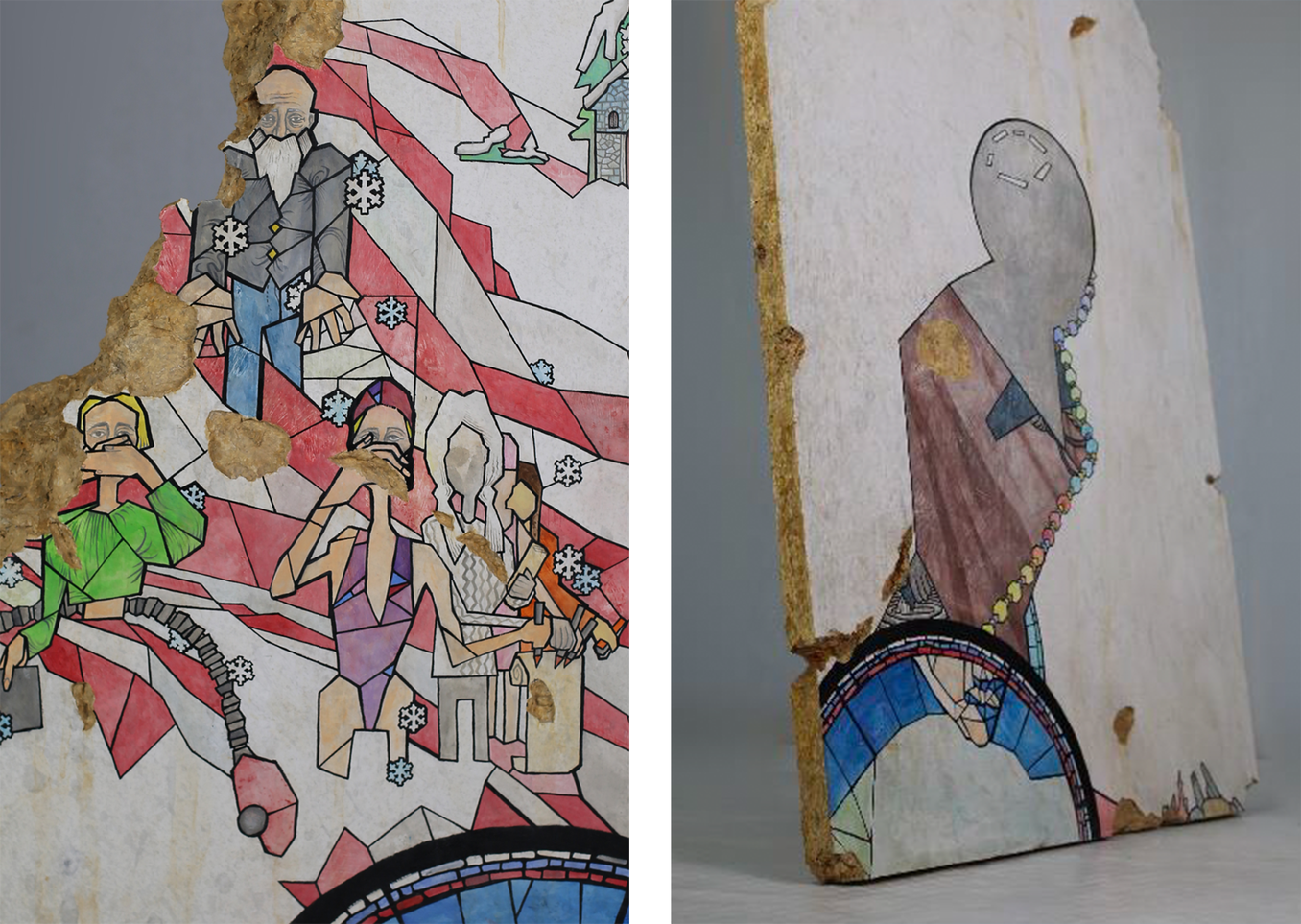

《艾州生死之书》根据唐颖的小说《泳池》而作,小说中描述的基本都是作者真实的经历体验。画作描绘了一名中国人在美国小镇上所体验到的美国社会的疏离感与冷漠感,人在其中的困境,以及在困境中的生老病死。

高 洁 Gao Jie

艾州生死之书(三联画)

The Book of Life and Death in Aizhou (Triptych)

2023

文章,石膏,麻,铝合金,胶,沙子,干草末,苯丙乳液,丙烯,矿物粉末,亮片

130 X 360 cm

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

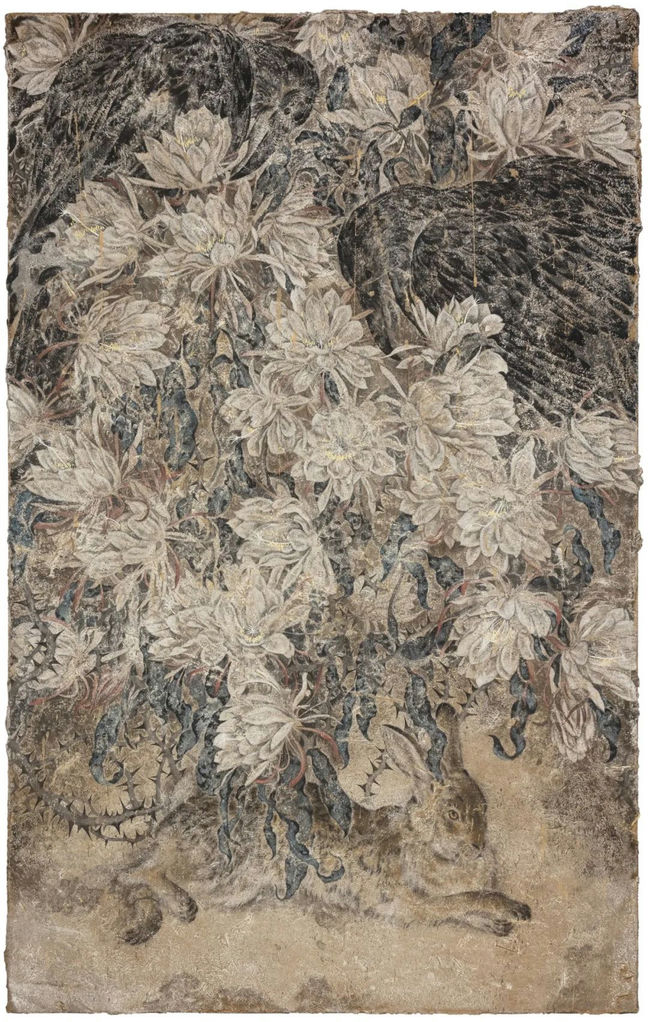

阶级跃迁三部曲

Trilogy of Class Leap

摄影:AHstudio

《阶级跃迁三部曲》——一个关于阶级跃迁的故事,一个艺术家朋友的真实经历。第一张是艺术家与故事的主人公本人交谈后,根据谈话内容画下的。第二张由她的朋友转述,描述她已发生了天翻地覆的变化之后的故事。值得一提的是,虽然作品是以三联画的方式表达,展览中只呈现了已创作完成的《第一部:英雄》及《第二部:冠军》,因故事的结局尚未知晓而未能画就的《第三部》仍有待创作。

高 洁 Gao Jie

阶级跃迁三部曲 Trilogy of Class Leap

上: 第一部:英雄 I: Hero

下: 第二部:冠军 II: Champion

2023

石膏,麻,铝合金,胶,沙子,干草末,苯丙乳液,丙烯,矿物粉末,亮片

Gypsum, hemp, aluminum alloy, glue, sand, hay, styrene acrylic emulsion, acrylic, mineral powder, sequins

90 x 130 cm / 件

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

摄影:田泉

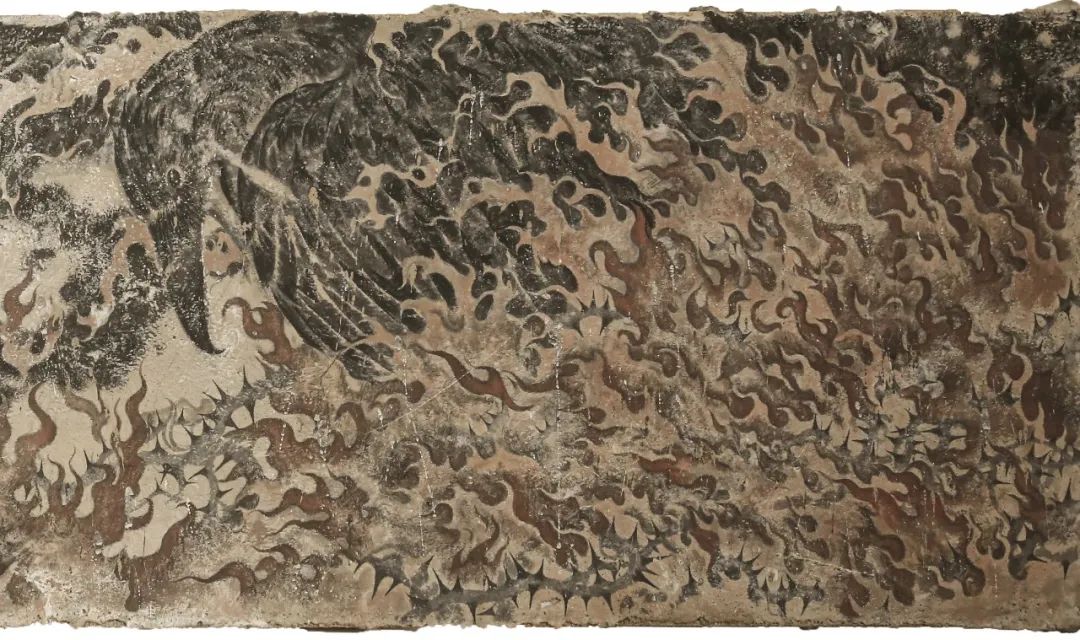

踩草地神

Stomping Grass God

摄影:田泉

一位妈妈带着孩子在上海市区公园里的草地上玩耍。此时,保安用凶恶的口气要求小孩离开草地,这位母亲与保安及路人进行了一场关于踩草地权利的辩论。经历了多次投诉后,当这张画在北京展览时,这位母亲又投诉了一次。而现在,上海徐汇区的草地已被允许踩踏。艺术家尝试了两种画法,一张上画了比较多的草(《满地草》),一张则较少(《五棵草》)。

高 洁 GAO Jie

左:草地神(满地草)

Stomping Grass God (Full of Grasses)

右:踩草地神(五棵草)

Stomping Grass God (Five Grasses)

2022

视频,文章,石膏,麻,铝合金,胶,沙子,干草末,苯丙乳液,丙烯,矿物粉末,亮片

107.5 x 111 сm

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

摄影:田泉

长椅地灵 & 诗仙

Spirit of the bench & Poet-immortal

高 洁 Gao Jie

上: 长椅地灵(于石膏板正面)

Spirit of the bench (front of the gypsum board)

下: 诗仙(于石膏板背面)

Poet-immortal (back of the gypsum board)

2021

石膏,视频,麻布,麻,铝合金,胶,沙子,干草末,苯丙乳液,丙烯,矿物粉末,亮片

90 x 123 cm(不含支架),180x123cm(含支架)

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

《长椅地灵》和《诗仙》是高洁在武康大楼绘画项目的作品。“长椅地灵”是一位老爷爷,住在上海市中心最标志性的建筑——武康大楼骑楼内人行道的长椅上;而“诗仙”则是隔壁九十岁的著名学者,亦是诗人。艺术家与两位分别交谈(录有影像),并在对话的同时画下了这两幅作品,以作为武康大楼之两面的写照。

摄影:田泉

沙茶面神 & 飞天意面神(树叶)

Satay Noodle God & Flying Spaghetti Monster (Leaf)

摄影:田泉

出生并成长于厦门的高洁是沙茶面的忠实粉丝,当地甚至流传着关于“沙茶面神”的都市传说,“我在厦门最老字号的沙茶面馆里和老板及老顾客闲聊,询问老板是如何开始沙茶面生意的,询问老顾客各家味道、做法有何不同,以及他们小时候吃过的地方小吃。这也许是一种沙茶版的桃花源记吧。”艺术家如是说。

高 洁 GAO Jie

沙茶面神 Satay Noodle God

2022

视频,石膏,麻,铝合金,胶,沙子,干草末,苯丙乳液,丙烯,矿物粉末,亮片

65 x 69 сm

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

无独有偶,在大洋彼岸的美国也流传着与之相似的“飞天面条神教”。飞天面条神教,又译“飞天意面神教”、“飞天拉面神教”、“飞面神教”“、飞行面条怪物信仰”,由美国俄勒冈州立大学物理学士毕业生博比·亨德森(Bobby Henderson)于2005年6月创立。其信徒相信宇宙是由一个会飞行的意大利面条怪物在 “一次严重的酗酒”后创造的,而这个意大利面条怪就是他们唯一的真神。对于贪吃的人来说,存在即合理,存在即可信仰。

高 洁 GAO Jie

飞天意面神(树叶)

Flying Spaghetti Monster (Leaf)

2022

石膏,麻,铝合金,胶,沙子,干草末,苯丙乳液,丙烯,矿物粉末,亮片

60 x 50 сm

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

©文章版权归属原创作者,如有侵权请后台联系删除