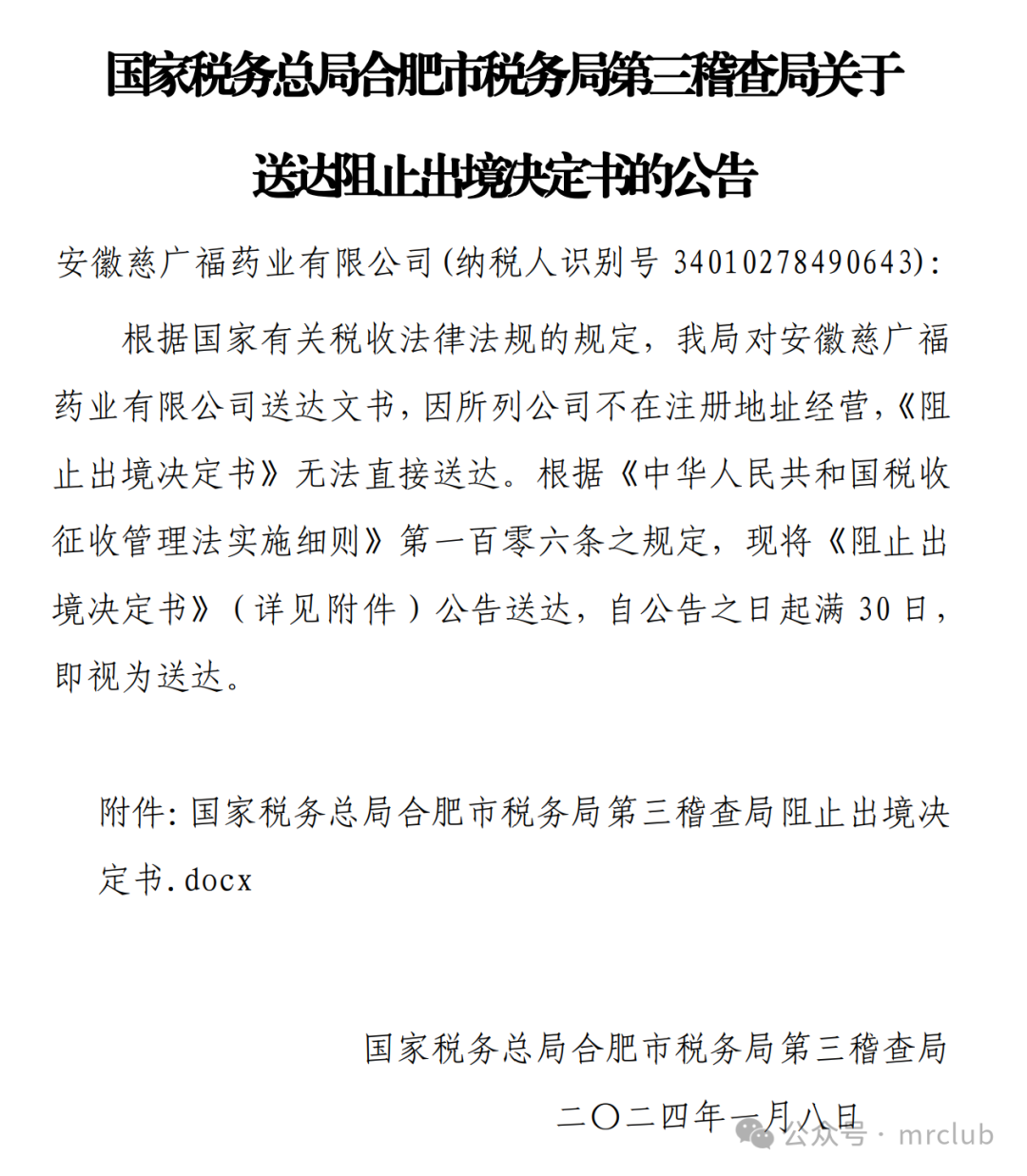

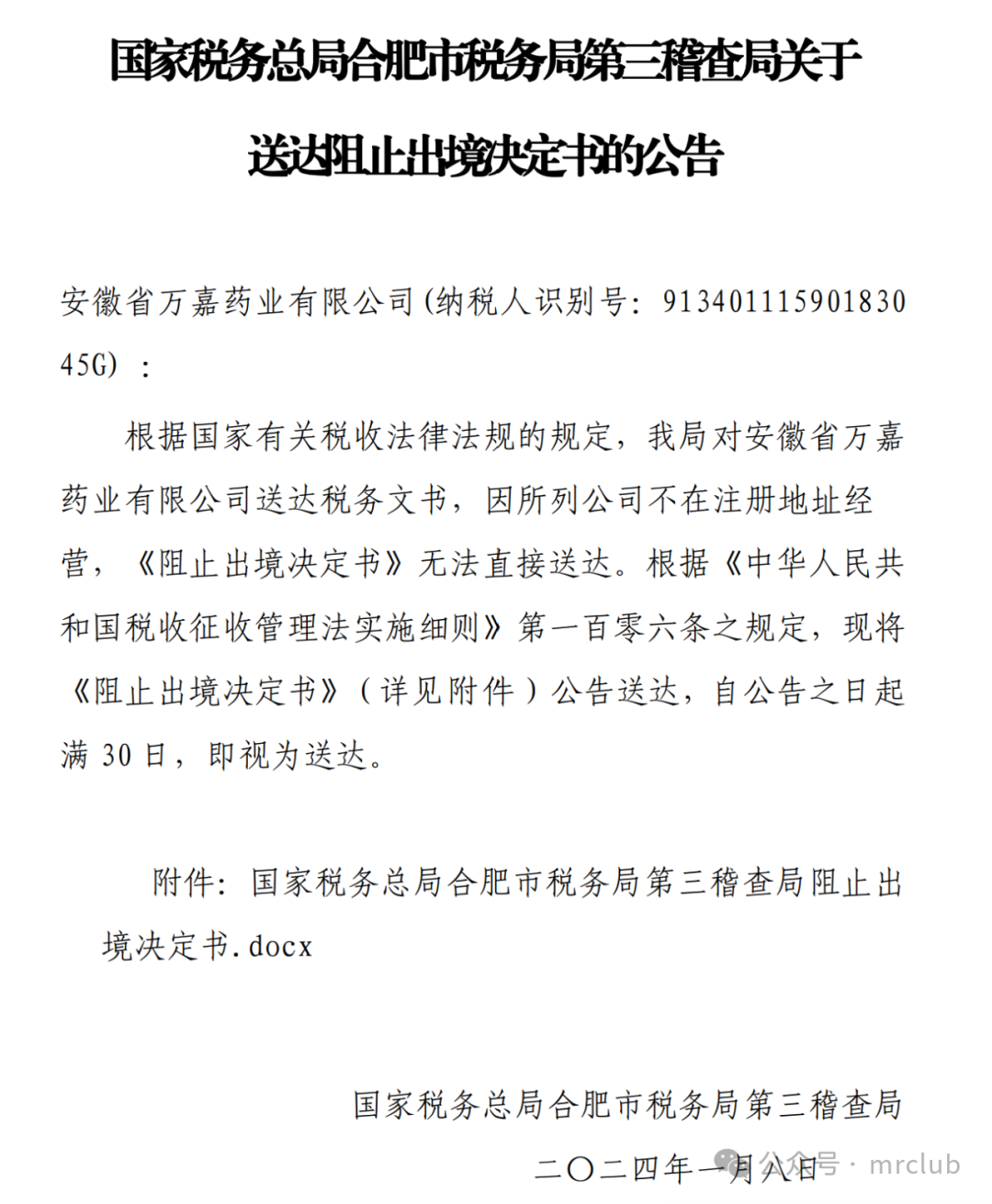

以上,是英国作家查尔斯·狄更斯的《双城记》中的一段名句,用来刻划中国创新药产业的当下,颇为恰当和妥帖。

在历经了10余年的产业政策与海量资金的双重加持下,少量的头部Biotech企业已经隐隐触及了成功的彼岸:新药陆续上市并且销售放量,数十亿美金的管线对外BD达成,国际化的金色大门缓缓开启,星辰大海尽在眼前。

但是,在近10年成立的超过千家Biotech公司里,绝大部分的非头部Biotech,并不为公众所熟知,其实际的生存状态也远没有少数的头部Biotech那般光鲜。

事实上,在持续2年多的资本寒冬中,大批Biotech公司因为拿不到下一轮融资,只能在生死边缘苦苦煎熬。

在各种Biotech关厂、裁员、卖身的消息中,2024年第一例公开的国内Biotech公司破产清算的案例出现了。

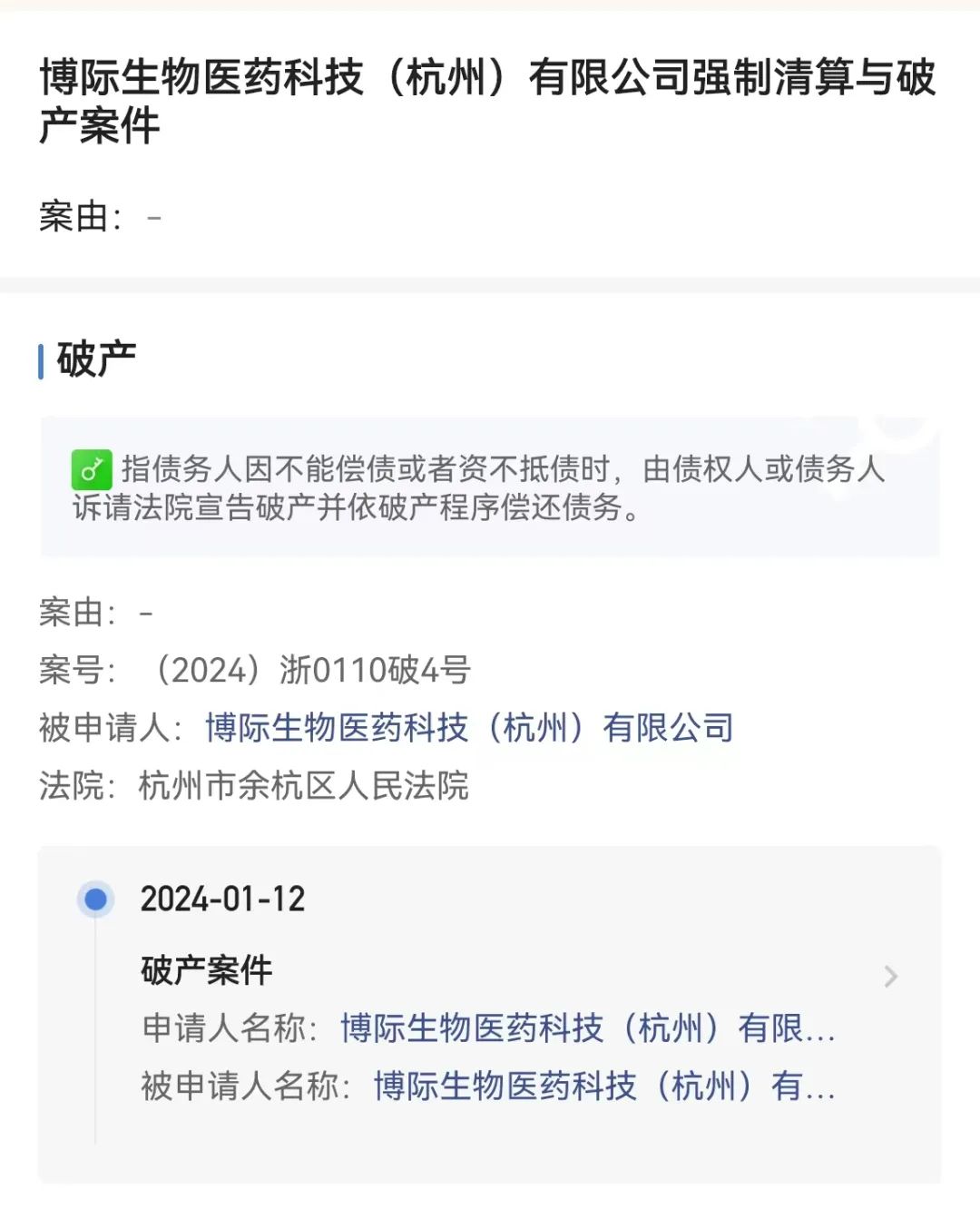

2024年1月12日,博际生物医药科技(杭州)有限公司(简称“博际生物”),正式向杭州市余杭区人民法院提交破产清算申请。

公开信息显示,博际生物成立于2017年,由包括国家“重大新药创制”科技重大专项审评专家在内的、具有多年中外创新药物研发经验的海归专家创建,拥有商业秘密保护的抗体发现和全球专利保护的BJ-SIB双抗平台,主要研发用于肿瘤和感染性疾病的生物药。

客观来说,博际生物在成立之后的几年,业务发展可圈可点。

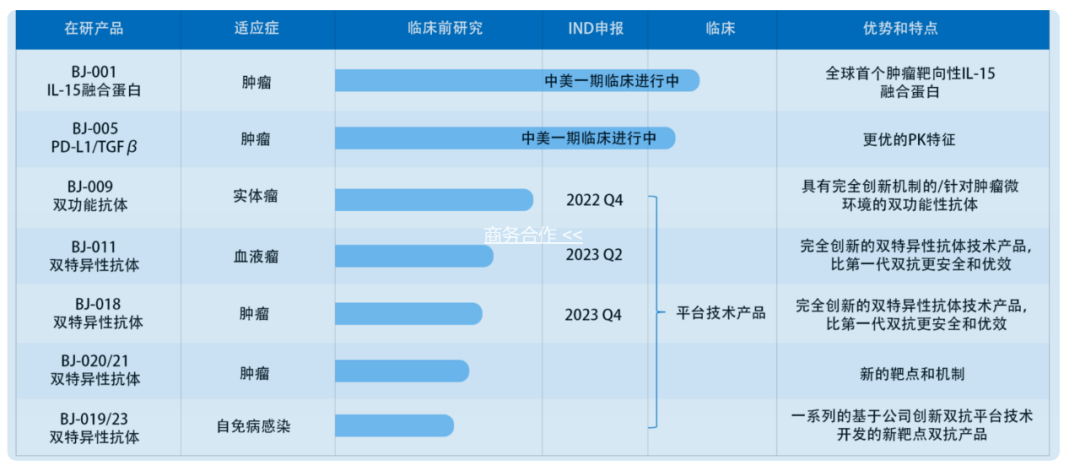

2019年9月,博际生物自主研发的世界首个肿瘤靶向性IL-15融合蛋白,在递交美国FDA后28天后,就获批在美国开展临床试验。

IL-15是一种多效能性细胞因子,不仅能够增加NK细胞和T细胞数量,而且可以激活NK细胞和细胞毒性CD8 +T细胞,在肿瘤和感染性疾病领域都有较高的治疗潜力。

从公司成立,到第一个管线获批临床试验,只用了短短的两年,这个速度堪称非常高效。

彼时,博际生物雄心勃勃地表示:目标是每1-2年将一个完全自主创新的产品推进临床研究。

2020年,博际生物的IL-15融合蛋白又获得中国CDE的临床批准,成为继恒瑞医药的SHR-150之后,第二个在国内获批开展临床试验的IL-15融合蛋白。

2021年6月,博际生物对外宣布,美国FDA已经完成对该公司自主研发并拥有全球专利的PD-L1/TGFβ双功能性融合蛋白IND的审评工作,该项目可以在美国开展临床试验。

这是继IL-15之后,博际生物第二个获得FDA批准在美国开展临床试验的管线。

实事求是地说,这款管线是一个败笔。

一方面,在2021年,默克接连宣布了旗下曾经大热的PD-L1/TGFβ管线的连续多个临床失败;另一方面,当时国内跟风的PD-L1/TGFβ管线已经数不胜数,再追这个过气热点实在没有必要。

从博际生物对外披露的信息来看,除了上述两款进入临床试验阶段的生物药,其在研的管线至少还包括5款双抗。

但是从2022年开始,行业内就开始流传,由于内部和外部的各种因素,博际生物陷入了困境。

此次正式向法院申请破产清算,标志着这家成立了近7年的Biotech公司,其生命周期以这种惨烈的方式划上了一个句号。

我们相信,在这轮“融资寒冬”之中,坚持不下去的Biotech公司,不会只有博际生物一家。

但是这也没有什么值得大惊小怪,在风险极高的生物科技行业,初创企业在周期底部的大量出清,是行业发展的必然规律。

截至2023年9月,在纳斯达克上市的美国Biotech公司中,已经有28家宣布破产,这个数字已经超越了2022年全年的20家。

中国的Biotech产业必然会经历类似的阶段,整个行业仍然会滚滚向前,被淘汰的是批量的企业个体。