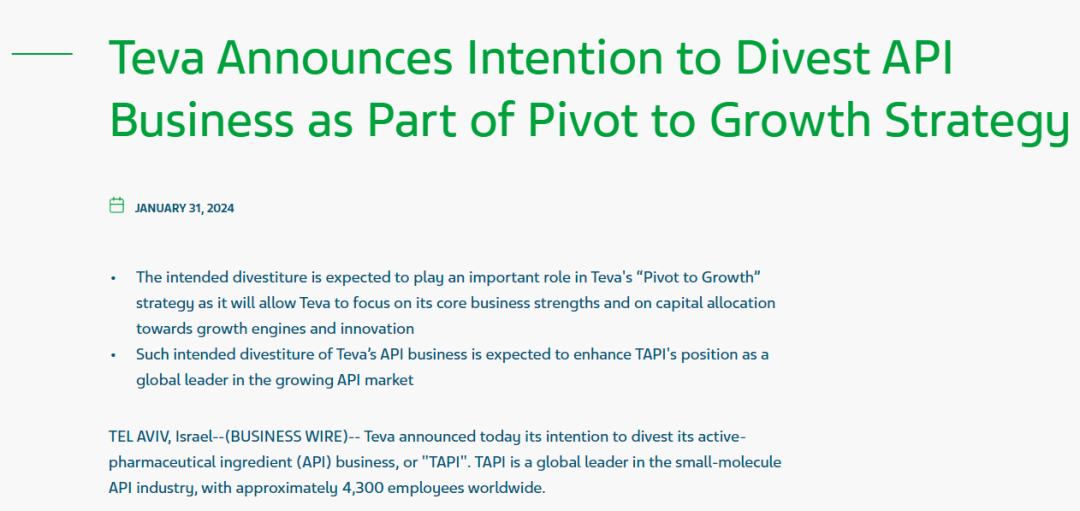

1月31日,Teva宣布,计划剥离其活性药物成分(API)业务,即TAPI部门。TAPI是全球小分子原料药行业的领导者,拥有约4300名员工。

又一个WordPress站点

1月31日,Teva宣布,计划剥离其活性药物成分(API)业务,即TAPI部门。TAPI是全球小分子原料药行业的领导者,拥有约4300名员工。

回望2023,医药行业仍存在种种挑战,行业投融资遇冷,“裁员”“砍管线”等消息不断;然而,随着医疗政策持续优化,行业研发投入增加,医药行业也在持续释放回暖信号。2024年,企业纷纷推出转型升级策略,积极寻求新的增长点。

其中,伴随着公众健康意识的提升,OTC、大健康类品牌正在迎来巨大的发展机遇。据国家统计局发布的2023年前三季度居民收入和消费支出情况显示,前三季度,中国居民人均医疗保健消费支出1835元,增长15.0%,占人均消费支出的比重为9.4%。

OTC、大健康类品牌打造具有特殊性,既要有医药行业的专业性,也要融合普通消费品(更卷的品类)能深度打动消费者的技巧。

在这种情况下,你是否有充足的信心达成全年目标?

如何深挖患者洞察,找出其购买决策和心智建设路径?

如何以有限的资源投入,更大幅提升营销效果?

营销人如何讲好产品故事、精彩呈现各种市场计划,让呈报更有信服力?

作为品牌操盘手的你,必须选择正确的品牌策略,无论是品牌定位、具体落地的内容营销,还是全渠道传播矩阵、药店打法等,只有让目标患者知晓你的品牌差异化优势,才是2024年腾飞的关键。

基于以上挑战,3月7日-8日,思齐圈将在 上海 特别开设公开课:

《OTC营销实战能力特训营》

本次课程专注于 OTC/大健康品类 ,适合该赛道的市场部人员。课程具有三大特点:

1. 实战性强:以往有些学员的培训痛点是“学了挺多营销理论、应用到自己品牌还是不会!”这次《OTC营销实战能力特训营》公开课,不仅教大家理论、工具,而且可以直接拿自己企业的品牌做案例,课上就帮学员落地到实际工作。

2. 数字化转型落地:针对老生常谈的数字化营销,本课程将数字化分解到店员互动、医生宣教、消费者触达、电商销售渠道等实操维度,以真实案例展示数字化转型的具体做法,让学员切实感受到数字化的成效。

3. 市场汇报技巧提升:本次课程不光能提升营销胜任力,还特别增加了软性技能提升,教你如何设计好日常的市场汇报,特别实用。

本次公开课由 赵颖 担任主讲老师。她毕业于北京大学工商管理硕士 (MBA),市场营销专业,专业基础过硬。她曾在西安杨森、朗迪制药公司负责多个知名OTC品牌,既具25年+品牌方实际操盘经验,又具品牌咨询顾问经验,曾为多个知名企业设计培训课程和工作坊。

赵颖在思齐圈做过“OTC年度BP”等系列直播,是2023年新产品上市策划挑战赛导师之一,在活动中,思齐圈收到了学员对赵老师的一致好评:专业、实操性强,传授内容对日常的市场营销工作非常有帮助。

#

Vol.1/ 课程目标

系统化学习市场营销胜任力,包括营销人的软性胜任力,全面能力提升为2024年的营销战役夯实基础!

通过医药行业、跨界案例,深入理解市场营销,落地到本公司品牌、找出解决方案,切实支持2024年营销工作。

#

Vol.2/ 课程大纲

营销胜任力提升

模块一 患者洞察&分析

模块二 品牌实战

模块三 数字化营销

模块四 全域KPI设计

软性技巧

模块五 跨部门合作提升&信服力升级

#

Vol.3/ 课程获益

学习系统化的市场营销胜任力,提升营销人员的综合能力;

深入理解市场营销并将其落地到公司品牌,找出解决方案,支持营销工作;

提升对患者洞察和分析的能力,了解购买决策和心智建设路径;

学习品牌的定位和落地方法,梳理品牌利益点,并进行品牌传播的整合营销计划;

掌握数字化营销的技巧,包括企业店员CRM、第三方数字化平台、医生宣教直播等;

学习全域KPI设计,了解如何用好品牌漏斗和设置助力品牌的KPI;

提升跨部门合作能力,学习如何赢得跨部门团队的认同,并提升精彩呈报的技巧。

#

Vol.4/ 课程亮点

理论全面:OTC市场营销基础理论、工具、模型系统覆盖;

案例学习:医药和跨界案例深度解析,深入理解市场营销;

数字营销:引入数字营销,找到数字化时代的品牌增长点;

双向提升:提升合作,演讲和汇报能力,综合提升竞争力。

#

Vol.5/ 培训对象

负责OTC/大健康产品的市场部人员

#

Vol.6/ 培训时间

2024年3月7日-8日(周四-周五)

#

Vol.7/ 培训地点

上海

扫描海报二维码

即可咨询课程详情

也可以点击文末“阅读原文”

直接报名

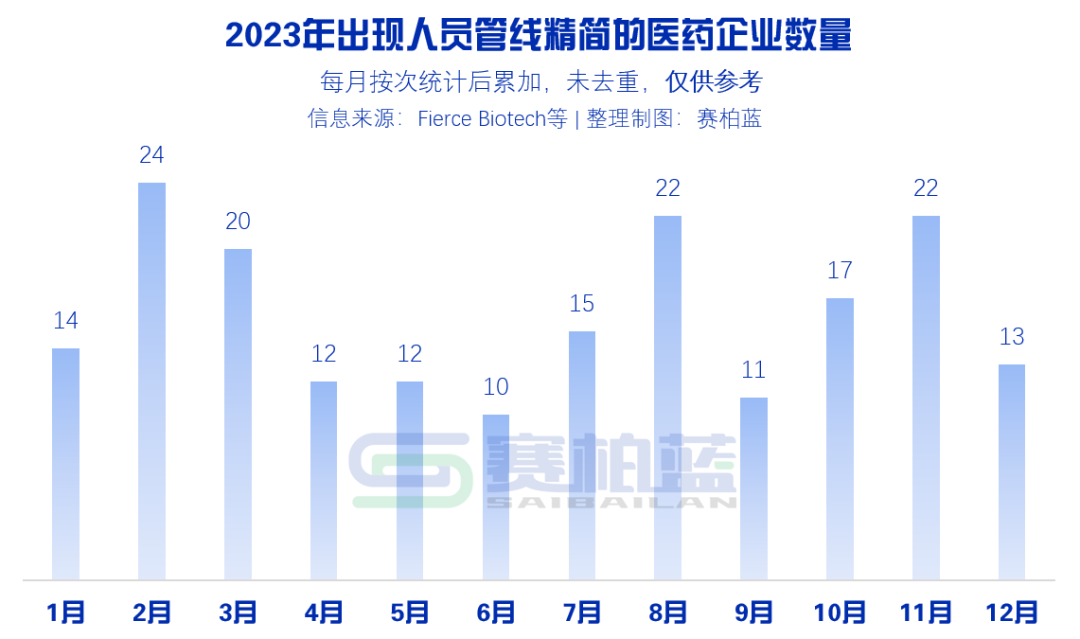

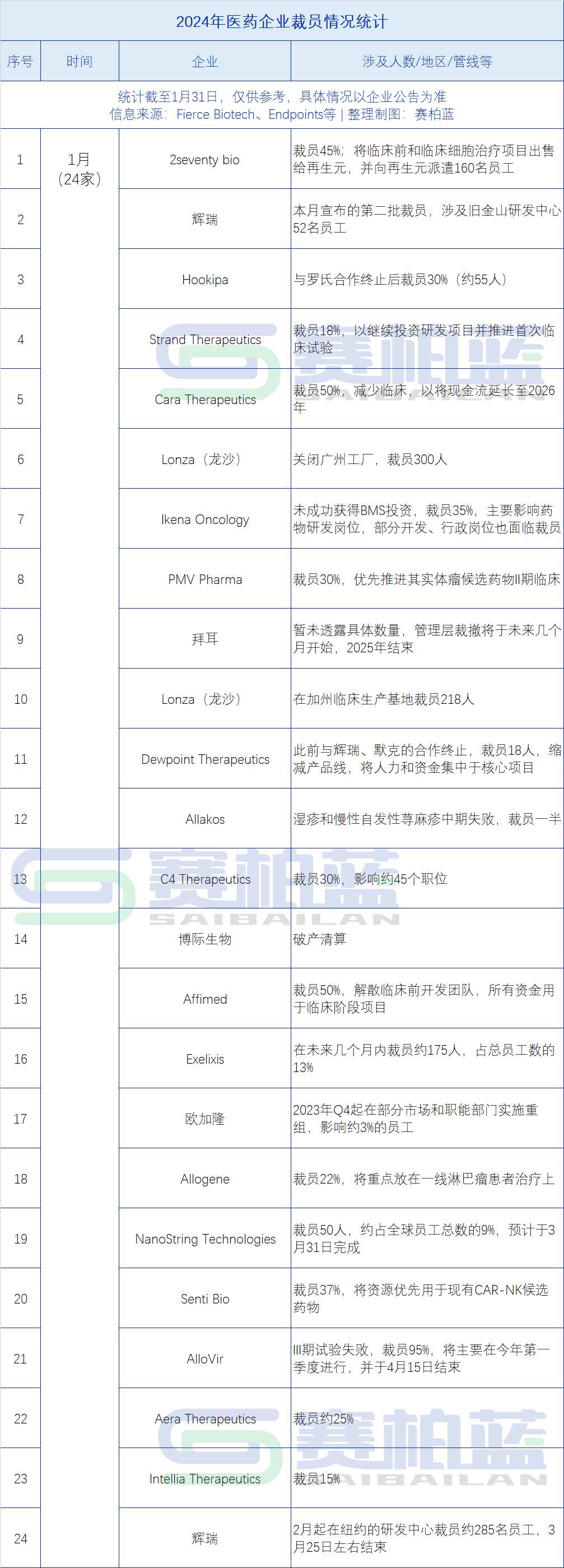

2024年1月份,共有24家药企宣布减员计划,较上年同期增加71%;一批Biotech裁撤早研人员,将资金投入临床。

日前,经湖北省委批准,湖北省纪委监委对湖北中医药大学原副校长何绍斌严重违纪违法问题进行了立案审查调查。

经查,何绍斌丧失理想信念,背弃初心使命,对党不忠诚不老实,串供堵口,销毁、转移证据,处心积虑对抗组织审查;无视中央八项规定精神,收受可能影响公正执行公务的礼品、礼金、消费卡,接受可能影响公正执行公务的宴请;违反组织原则,不按规定报告个人有关事项,组织函询时不如实说明问题,在职工录用工作中违规为他人谋取利益并收受财物;廉洁底线失守,纵容、默许配偶利用其职务上的影响谋取私利,搞权色交易;损害群众利益,违规向群众摊派费用;生活腐化、道德败坏;公器私用,靠医吃医,将医院管理权异化为谋取个人私利的工具,大搞权钱交易、利益交换,利用职务便利为他人在医疗设备采购、药品销售等方面谋利,并非法收受巨额财物。

何绍斌严重违反党的政治纪律、组织纪律、廉洁纪律、群众纪律和生活纪律,构成严重职务违法并涉嫌受贿罪,且在党的十八大后不收敛、不收手,性质严重,影响恶劣,应予严肃处理。依据《中国共产党纪律处分条例》《中华人民共和国监察法》《中华人民共和国公职人员政务处分法》等有关规定,经湖北省纪委常委会会议研究并报湖北省委批准,决定给予何绍斌开除党籍处分;由湖北省监委给予其开除公职处分;收缴其违纪违法所得;将其涉嫌犯罪问题移送检察机关依法审查起诉,所涉财物一并移送。

来源:@湖北省纪委监委

两位国药副总经理均被调查。

一位国药集团原副总经理周斌被纪律审查和监察调查,一位国药股份副总经理唐磊被立案调查。

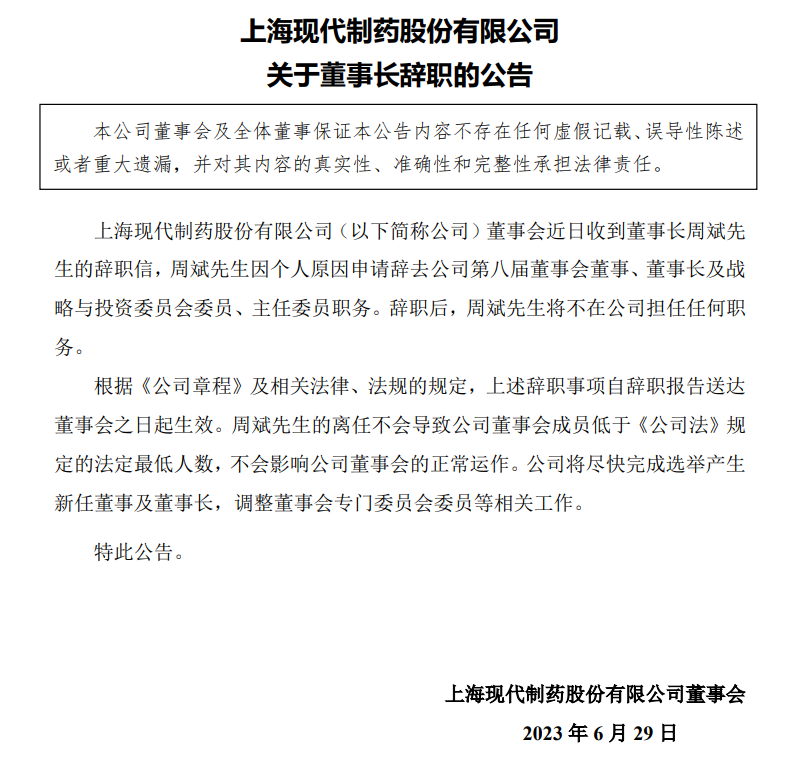

1月31日,中纪委网站消息显示,国药集团原党委委员、副总经理,上海现代制药股份有限公司原党委书记、董事长周斌涉嫌严重违纪违法,目前正接受中央纪委国家监委驻国务院国资委纪检监察组和辽宁省葫芦岛市监委纪律审查和监察调查。

此前, 2023年6月29日国药现代发布公告,周斌先生因个人原因申请辞去公司第八届董事会董事、董事长及战略与投资委员会委员、主任委员职务。 辞职后,周斌先生将不在公司担任任何职务。

而此次主动辞职也是颇为反常,因为其在2022年11月29日刚被选举为董事长,任期为三年。

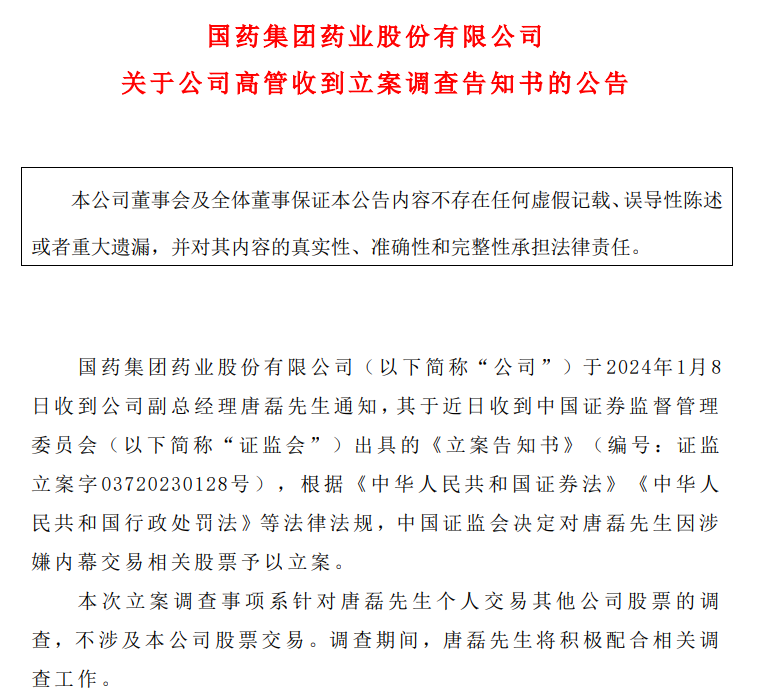

而本月初,国药股份副总经理唐磊因涉嫌内幕交易相关股票被中国证监会立案调查。

国药股份1月9日公告,公司于1月8日收到公司副总经理唐磊先通知,其于近日收到中国证监会出具的《立案告知书》,根据法律法规,中国证监会决定对唐磊因涉嫌内幕交易相关股票予以立案。

本次立案调查事项系针对唐磊个人交易其他公司股票的调查,不涉及公司股票交易。调查期间,唐磊将积极配合相关调查工作。

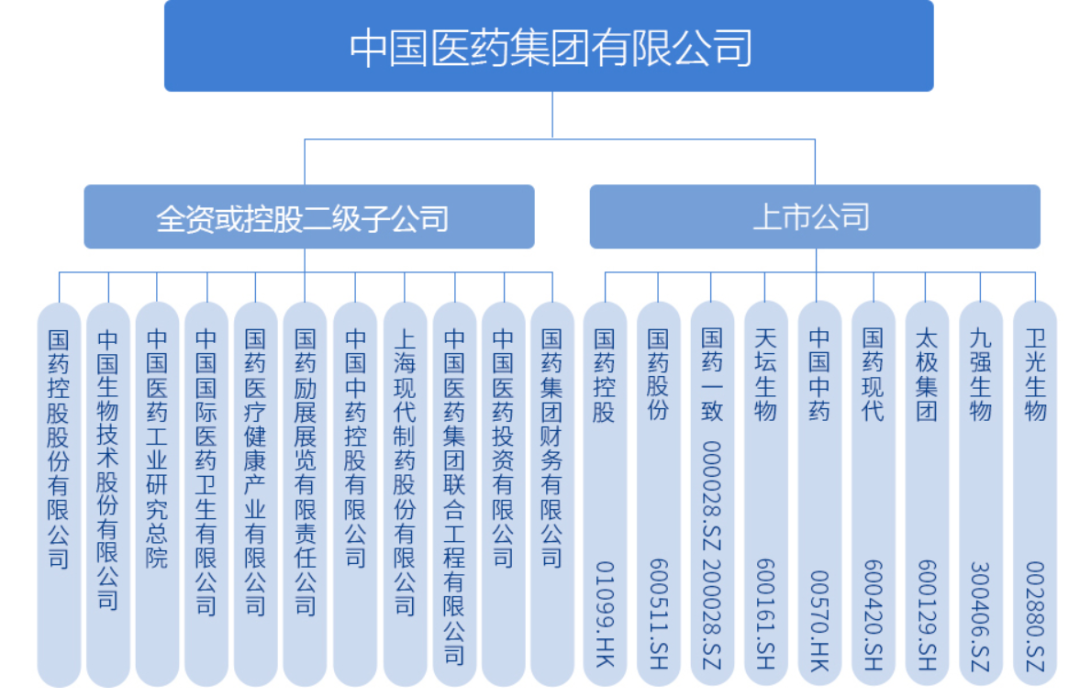

国药现代和国药股份有啥关系?

国药现代和国药股份都是国药集团旗下的上市公司。

国药现代是国药集团旗下统一的化学药工业平台,以化学制药工业、生物制药和大健康业务形成三大业务格局,聚焦在“抗感染、心脑血管、抗肿瘤及免疫调节、代谢及内分泌、麻醉精神”五大治疗领域。

国药股份主要深耕北京区域市场,辐射全国市场,以药械流通服务为一大核心主业,定位区域医疗直销、全国医药分销、麻精特药销售和特色医药工业四大业务板块,聚焦布局口腔业务、专业零售、诊断试剂、物流服务、营销服务和医疗服务六大特色业务领域。

艺术家专访 Artist Interview

对话艺术家|马克思·赫克尔

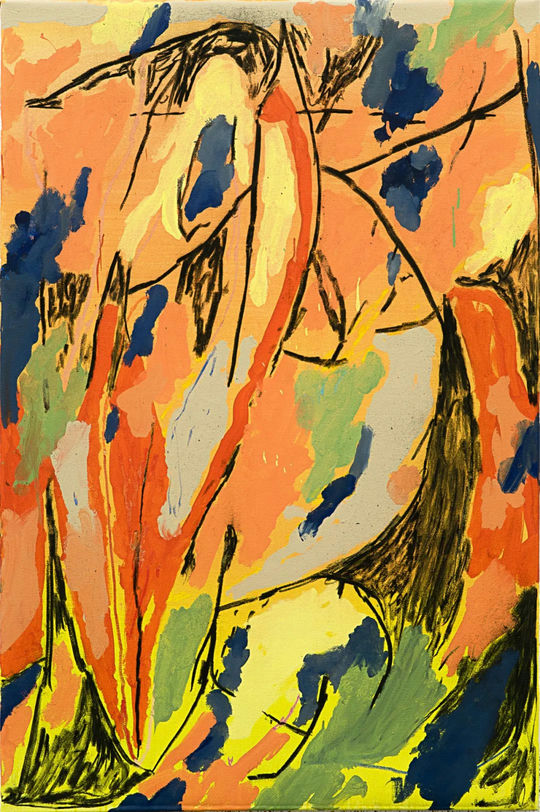

Q:能否请您介绍一下您正在创作的系列作品的概念和创作方法?

马克思·赫克尔(以下简称赫克尔):是不断变化的。很难确定概念,因为它是自由的。我会把它引向某种我所相信的方向。

Q:线条似乎是你早期作品的主要表现形式和核心元素。你如何定义线条?

赫克尔:总的来说,线条是我作品的重要组成部分。当你看地球时,你会看到水平线和垂直线,它们都指向某个点,所以我认为世界是由线条构成的。

《条件01&条件02》Conditions 01, 2023

布面丙烯 Acrylic on canvas

150 x 150 cm Each

Q:在你的自我介绍中,你提到你会用你的整个身体来作画。你认为身体和绘画之间的联系是怎样的?

赫克尔:首先,心灵和身体之间本来就是有联系的。而这种结合最终会以一种先思考、后行动、再结果的方式体现在画布上。

身体其实是一种创作的工具,手是工具,头脑也是工具,所有东西或多或少都是某种工具,而画笔可以说是我手臂的延伸。我用什么样的画笔并不重要。我使用现有的材料进行创作,在某种程度上,我并不关心所用材料的质量,因为归根结底,我关心的是正在发生的事情。在某些画作中,你会看到我的手印,因为我会直接用手来作画。

我对我使用的工具很开放,它可以是一张纸,一块布、一条毛巾、一块海绵或其他东西。

艺术家在狮語画廊驻留空间 Artist in Leo Gallery Residence Space

Q:你的大部分作品都是即兴创作的,为什么你用即兴的方式作为主要的创作语言?

赫克尔:当然我也会在纸上画画,也会用铅笔画一些小尺寸的图,但它们永远不会成为另一幅画的草稿。因为如果我试图复刻一幅作品,它就会变成另一件艺术品。

我创作的方式并不复杂,其实很简单。我做事情总是凭直觉,总是朝着一个方向走,我会对我可能在哪里结束创作有一种恰当的感觉。

我认为适当冒险是很重要的,尤其是在绘画方面。我们生活在一个高度结构化的世界里,我们都必须以某种方式在某种秩序、某种权威之中工作。我想把自己从某种条件的束缚中解放出来。

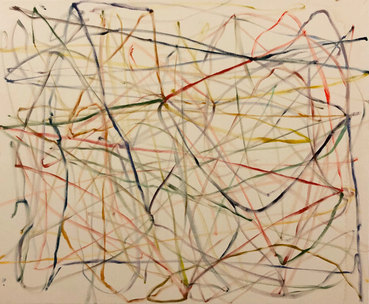

《从来没有》 Point Never, 2018

布面丙烯、油画棒、木炭 Acrylic, Oil Pastel, Charcoal on canvas

150 x 120 cm

Q:你是如何定义“错误”的呢?

赫克尔:当我们谈论绘画时,“错误”的含义是不同的。在我的理解中,并没有“错误”这样的概念,因为画作本身就可能会有美丽的错误、失误或小瑕疵。画作总是可以在一定程度上被擦除和改动,因为它是一种很宽容的媒介。这是一个反复尝试的过程。

对于某些“错误”而言,从整体上看它对于一幅画来说可能完全没有意义。但也许再过一两个小时,或者明天我开始继续创作这幅画时,突然间它就变得有意义了。也许有时这正是绘画中最美的部分。

《消失中的宝物》 Treasure Erasure, 2018

布面油画棒、木炭 Oil Pastel, Charcoal on Linen

200 x 280 cm

Q:这就像是我们从出生就开始描绘的一块空白的空间,突然在我们人生旅途的某一时刻,我们看到生活的一部分并不令人满意,我们会想覆盖它或是清除它。

赫克尔:就个人而言,你的过去是不可能抹去的,也许在我们生命中的某个时刻,我们都做过一些我们不想做的事情,但它会一直存在。

但没关系,它造就了今天的你,因为你只能从以前的错误中吸取教训,成为更好的自己,或者最终从没那么好的绘画中发展出另一种更令人满意的绘画方式。

《红色及其他颜色》Mainly Red and other Colors, 2023

布面丙烯 Acrylic on Canvas

60 x 80 cm

Q:就摄影而言你是如何将以前的经验与现在的创作实践相结合的?

赫克尔:我认为摄影仍然是一个非常好的工具,可以让你的视野更加敏锐,真正看到和观察到世界是如何运转的。它可以冻结时间。

对我来说,摄影和绘画在某种程度上相差不远,因为我所画的也是我周围事物的某种转化。比如说,我在朱家角或中国的画跟我在德国的画看起来就不一样,因为我周围的环境在某种程度上是完全不同的。在德国,阳光有不同的色调,绿色也有不同的色调。因此,我在这里也使用了不同的色彩,这些都对我有直接影响。

《无题》 Untitled, 2023

布面丙烯 Acrylic on canvas

150 x 150 cm

Q:这是您第三次来朱家角驻地,你的心情有什么变化吗?

赫克尔:由于我了解周围的环境,我并不想每天都到外面去看古镇,我知道我并不是来欣赏周围风景的。虽然这对我来说仍然非常有趣,但现在我更专注于绘画。我是来画画的,在某种程度上,我真的肩负着使命。

Q:能否请您用更概括的方式介绍一下这一系列作品?您的作品和这个系列的核心思想是什么呢?

赫克尔:核心理念是,我试着在完全不知道自己要做什么的情况下来到这里,看看自己的创作会走向何方,这就是一种未知的乐趣。

我觉得一到这里,我的压力就比在德国画画时少了一些,我的色调也换成了更亮更浅的颜色。我画作的风格也变得更加柔滑,而不是很硬朗。正如你所看到的,我创作了很多画作,来到这里是一种终极的自由,但最终却不知道它将走向何方,就像在探索一样。

《热带花园》Tropicana, 2019

布面丙烯 Acrylic on canvas

150 x 100 cm

Q:在您的作品中偶然性似乎是一个很重要的概念。

赫克尔:我认为变化是一件好事。一个人应该从各个方面对媒介进行研究。我一直在努力挑战自己,如果我达到了一个点,我就可以进入到下一阶段,我随时准备尝试新的东西,因为我创作得越多,我对自己的了解就越多,比如我到底是如何作画的。

我并不会早上起来就告诉自己,今天我要画一幅快乐的画,或者一幅悲伤的画。我的心情不会影响到这幅画最终会是什么样子。但归根结底,这些作品都还是要靠好的构图、线条、色彩、图案、重复、身体、记忆和动作来支撑。

艺术家在狮語画廊驻留空间 Artist in Leo Gallery Residence Space

赫克尔:我正在研究我的可能性,你看我现在画的线条,它们有上有下,有时是这样画的,有时是那样画的。它们即刻都在发生,我无法控制它。

我试图控制它,但我没有办法。对我来说,早上起床开始画画是必须的。在某种程度上,这就像走路或睡觉一样,它是我日常生活的一部分,不画画我就会缺少一些东西。

我的画中有很多无意识的部分,我无法控制。这些部分可能有点脏,也可能色彩斑斓,但这并不意味着一定要以积极或消极的方式来解读。它总是处于一种中间的状态。

艺术家在狮語画廊驻留空间 Artist in Leo Gallery Residence Space

Q:你如何看待创作的过程?我们观众只能看到这个过程的最终结果但是对过程却不了解。

赫克尔:对我来说,绘画是一个自然的过程,是一种生理需要,就像走路、睡觉、喝水、吃东西一样。绘画没有对错之分。对我来说,最重要的是放手。如果你放手了,这就相当于给了我相应行动的自由。

但总的来说,绘画是关于节奏和反节奏,关于和谐与不和谐,关于记忆和重复,关于将观念付诸于行动的,关于尝试新的事物。我在创作中也非常注重开拓,但开拓总是一种脆弱的行动。我们获得的越多,失去的也就越多。它总是兼而有之,但又总是需要某种平衡。如果没有平衡,这一切就会变动分离和破碎,对我来说就没有意义了。因此,我遵循着这一系列理念,将我引向我为自己设定的某种视觉平衡。我不能代表其他人,但我自己的确是这么做的。

《快速前进》Fast Forward, 2023

布面丙烯 Acrylic on Canvas

170 x 200 cm

我认为失败是进步或生活的重要组成部分。这就是那句老话:下次总会失败得更好。我非常相信这句话。就像你站在一张巨大的空白画布前,有那么多的选择,那么多的途径,那么多的失败方式,在这样一个的空间里有着无限的可能性。但最终,我无需三思而后落笔。第一笔可能是我犯的最开始的错误,但这是一个错误吗,还是正确的笔画? 你如何判断现在这样做是对的还是错的?它仅仅就是在那里而已。

某个颜色显然需要其对应的反颜色,某种行动也需要对应的反行动。对我来说就是这样。我感兴趣的还有过去行动的可视性,因为这在某种程度上可以称之为一种美丽的错误,它很透明,几乎不可见却依然存在。在每一个开端中,都隐含着终结,在每一次失败中,都蕴含着成功的机会。成功不是由我来定义的,因此有必要承担风险,在面对毁掉它的恐惧中克服恐惧。

如果一副画画错了,世界不会停止转动。如果你画错了,那就继续画下去吧。

我作品的核心理念就是我上面提到的,同时,不要去过度思考。

©文章版权归属原创作者,如有侵权请后台联系删除

![]()

群展“意外之歌”正于没顶画廊展出。在与画廊进行的对谈中,参展艺术家阐述了自己创作的脉络与方式以及当下所关注的议题。本篇访谈为下篇,包含艺术家钱倩、商亮、邵丰田、施意、田翊、王也。

展览现场,“意外之歌”,没顶画廊,上海,2024

钱倩

Q:作为职业艺术家,你是如何一步步到达目前创作阶段的?

A:从我童年时期开始,就一直非常好奇。宇宙是什么?时间从哪里来?怎么看我们的日常生活和宇宙的联系?

我在作品中探索在神性和现世性之间,人处于什么位置。探索自然世界、时间的无序和人类创建的秩序之间的相互运动。

所以我的研究会涉及各个方面,从拉康的三界理论,到彭罗斯的量子意识;从Alan Watts的The Way of Zen,到Lovelock的盖亚假说,都给我很大的启发。我受很多历史上的艺术家影响,包括William Blake, Hilda af Klimt, Hildegard von Bingen, Max Ernst。

我成为艺术家的路比较坎坷,带着对艺术和科学的热爱,进了一个与我无关的专业,在各种压力下被迫学了7年。经过漫长的等待和存在主义危机后,我最终决定进入金史密斯纯艺术系学习,觉得这下有希望做艺术家了的时候,意外成家。在海外自己带小孩,又等了5年。虽然这段经历看似和艺术没有关系,但我在整个过程中从没停止过见缝插针的创作,思考和感受。现在能做艺术,我非常感激一路上帮助我的人,也感谢自己勿忘初心。

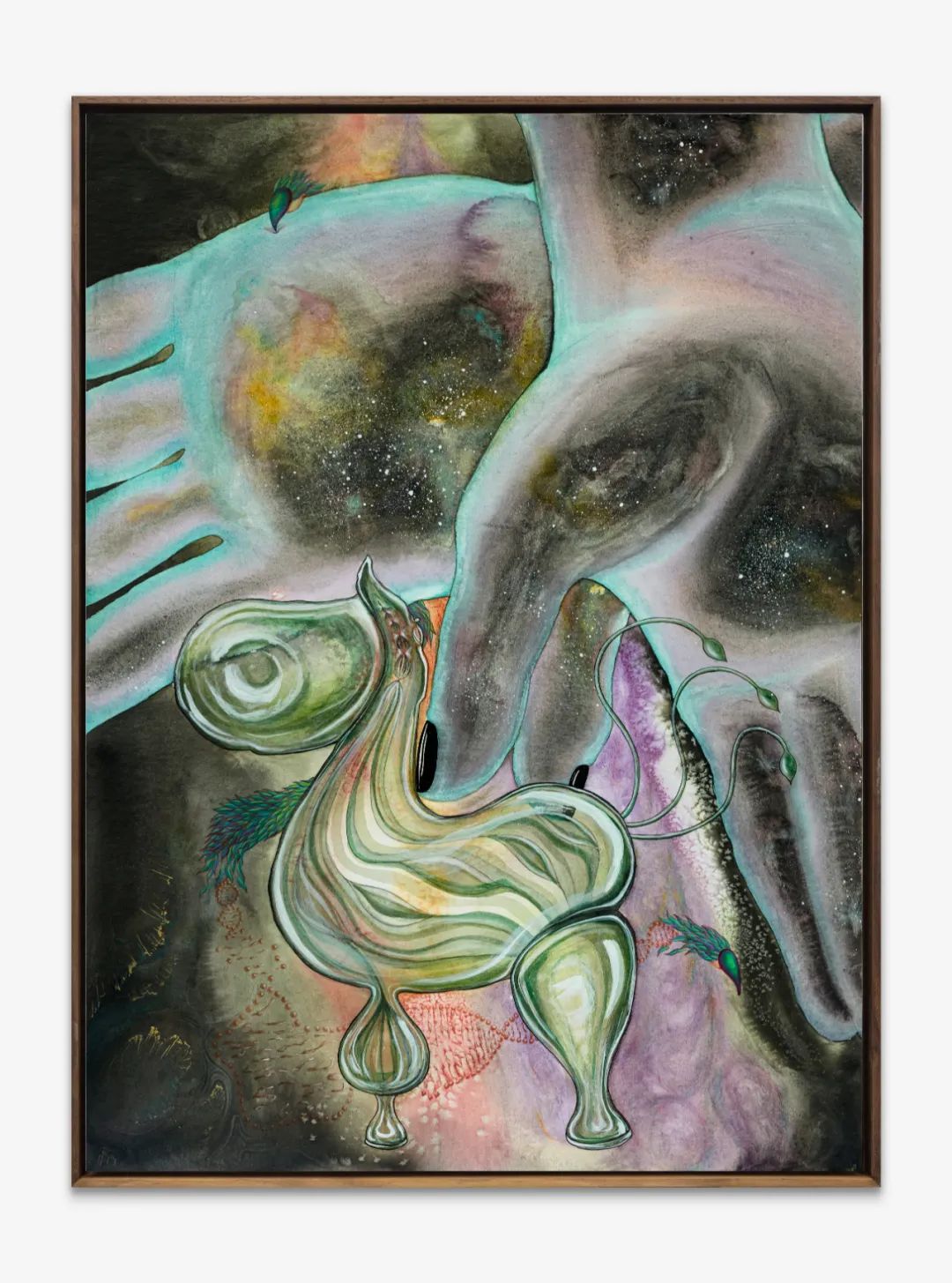

钱倩《碧玉娘娘上弦》2022,收藏级纸板水彩,76 x 56 cm

Q:请介绍一下你的工作方式或流程。

A:传闻达利经常先让自己午睡,半梦半醒间灵感一现,跳起来开始工作。那种状态叫Lucid dream,人在这种状态下非常放松,像是意识和潜意识的一种对话,会给我很多灵感。容格《金花的故事》里说到的《金华经》,研究的就是通过内丹修炼把意识回归潜意识的过程。我把它们都当小说来读。但画面随之而来。

接着就是漫长的实现过程,尝试去抓住那种感觉。我画很多具象的元素,有很多都是自然科普类图书里的摄影和插画的解构和重组。但同时我也在画重力,速度,失衡,一种画布上的运动和变化。我希望我的每一件作品也是一座桥梁,比单纯一幅画要多一点东西。

钱倩《奥比塔》2023,收藏级纸板水彩,76 x 56 cm

Q:你对于当下的新科技、新媒介有什么思考?

A:最近看了《万神殿》,很喜欢里面的概念,UI(uploaded intelligence),一种人们精神永生的方式,取代碳基生物对物质能源的依赖。科幻是对现实的写照,实际上十年前欧洲已经开始了类似计划,研究的就是这个技术,但离成功还很远。还有疯狂科学家在研究OI(organism intelligence)用生物细胞替代硬盘的研究。而AI早就开始,还会不断对社会产生影响。

我觉得这些都很有趣,科技是一把双刃剑,它会带来的惊喜和灾难一样多。我的作品里很大一部分在讨论精神和物质之间的关系,所以我比较关注科技发展会对宇宙观产生什么影响。早在90年代初Erik Davis就在他的Techgnosis里讨论科技发展如何把现实变成魔法的一部分(an enchanted world),我们生活在自己建造的神话中而不自知。科学的发展在我看来就是人类理解,模仿和重建自然的过程。AI,UI,都是这个进程中的一步,通向自然的究极秘密,如何创造生命,如何成为“神”。

我很庆幸的是作为一个艺术家,我可以从科学哲学(The Philosophy of Science)的角度去看这个问题;作为一个受东方哲学影响很深的人,我可以从禅宗的方式去看待这个问题。对我来说答案就在那里,“神”就在“我”之中,只是要怎么去找到这个答案,科学家有科学家的方式,艺术家有艺术家的方式。一辈子都不一定能做到,但不妨试一试。

展览现场,“意外之歌”,没顶画廊,上海,2024

商亮

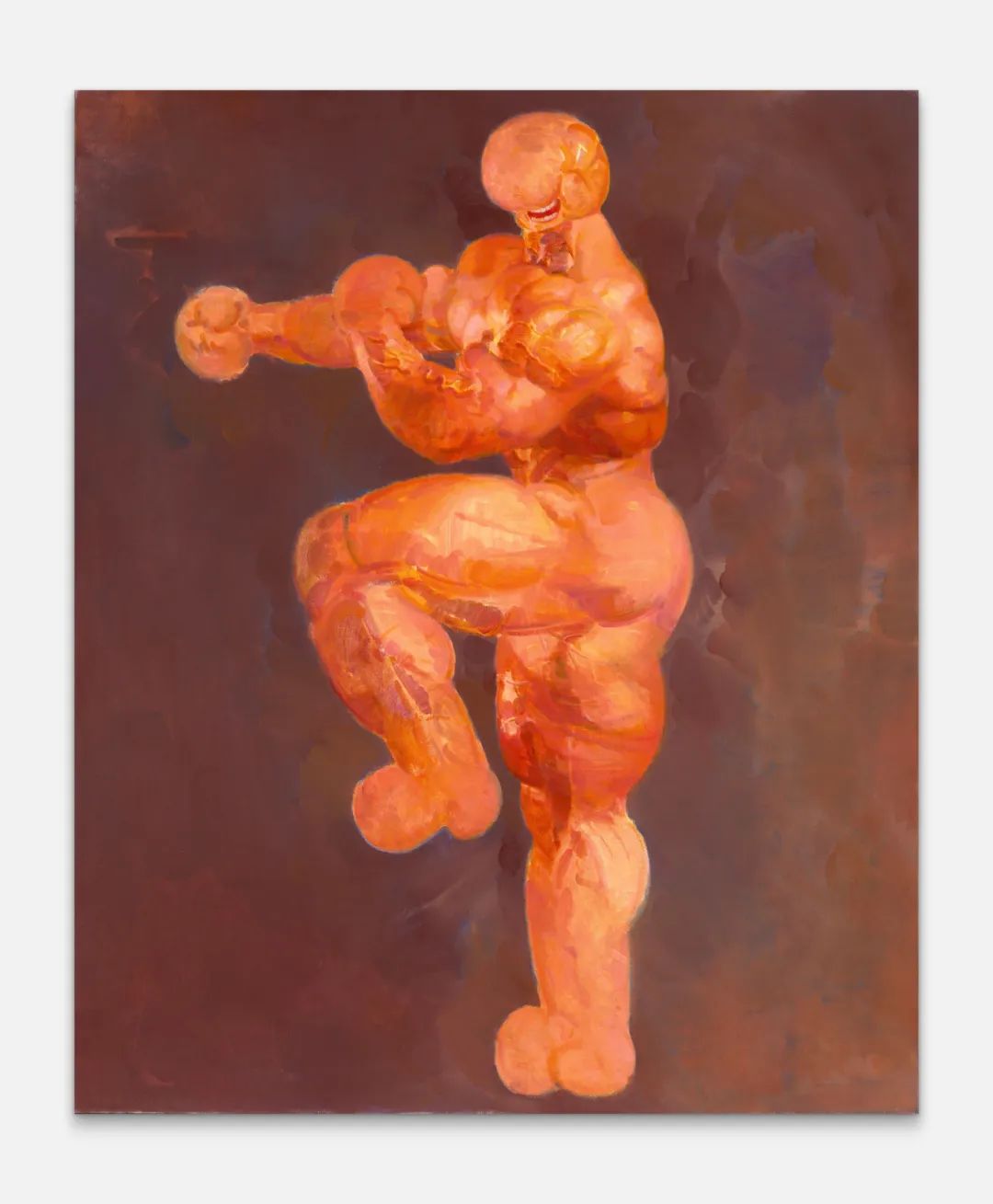

Q:作为职业艺术家,你是如何一步步到达目前创作阶段的?

A:早期的绘画从身边生活出发,更关注现实题材相关的人和物,同时我想体验其他的表达形式,开始用了几年尝试影像和装置的创作,包括剧情片和机械交互装置。

之后,我渐渐把一些不同媒介的实践经验重新返回到绘画,试图寻找在当下“现实”的含义,如何将多种维度的生活混杂形成具有共性的图像,它们更像是寓言或是一些符号,运用流行文化中熟悉的内容改编成不同的故事线,触及一些隐秘的领域和提出警示。

凝练和极简的形式一直是我的偏爱,把复杂信息集中在单一的载体里,在克制中激发最大的想象力。

商亮《拳击人 No.17》2023,布上油画,170 x 180 cm

Q:请介绍一下你的工作方式或流程。

A:我会从生活里的各种事汲取灵感,虽然看似有很多年在做一个相对专注的母题,但我不会拒绝各种有趣的思维材料。阅读、音乐、观看、在一些领域持续的研究、聊天和去不同的地方都会成为灵感。通过一段时间的积累,包括劳作、包括玩,所有信息在头脑里消化和搅拌,融汇出新的想法跳出来,它们是独特的,不是简单照搬或者拼贴出来似曾相识的。

有想法的时候,我会马上快速记录下来,之后去挑选一部分论证和修改,再做出具体的手稿,这也就是创作的施工图了,这一步我会做得非常精确,再之后就是正式的作品了。

我很注重绘画和雕塑所用的的每件材料和制作方法,如何更加精确的结合去诠释内容,是我一直在调整改进的。

商亮《拳击人 No.16》2023,布上油画,160 x 140 cm

Q:你对于当下的新科技、新媒介有什么思考?

A:新技术首先在慢慢影响人们的生活模式和所见所闻,也必将产生新的观念和经验。这些工具可以帮到我很多,让很多事变得更简单和好玩了,效率爆炸了,拾起新技能必然会丢失过去的一些技艺,可能没有时间也没有机会完整的回去,技术考古最好是放进新的载体和语境去重现。

同时,曾经获得信息没有这么便利、工具不够好用,也没有人工智能帮忙的时候,人类所具备的思考机能和想象力不要退化。在技术飞快迭代的当下,创作者之间的水平差距会拉的更大,不断的学习非常重要。

展览现场,“意外之歌”,没顶画廊,上海,2024

邵丰田

Q:作为职业艺术家,你是如何一步步到达目前创作阶段的?

A:自我怀疑在创作的推进中是重要的,过于通畅的观念、同质化的形式以及机械化的创作流程都是需要被警惕的。由于上述这种想法,我过去一年的创作几乎是对2022年以前那种基于文字游戏的创作模式的颠覆。

当然,颠覆一定不是彻底的,因为过往的经验总会像阴影一般尾随着。伴随着创作周期的增长,不断出现并重复的那些难以用言语描述的“复杂片段”才能被发现并提纯,越来越明确的指向作为创作主体的我,同时,“我”又足够复杂,这让创作可以一直保有活力。因此,职业艺术家于我而言不仅是一个具体的名词,它同时也指代一种上述的状态——自我怀疑的、不稳定的、活泼的。

邵丰田《TENC-230922》2023,布上油画,100 x 85 cm

Q:请介绍一下你的工作方式或流程。

A:我采用与古典风景画家相同的工作方式进行创作:在自然中采风,绘制手稿/速写,并将它们带回工作室重新组合成一张完整的画面。唯一的区别在于,我重新定义了我所处的“自然”,它由我在与数字图像软件、制图人工智能的对练中产生,这里的“对练”意味着“寻找彼此的漏洞”与“多回合制切磋”。

Q:你对于当下的新科技、新媒介有什么思考?

A:“真实的生活从其美妙的地方观念的角度,或许还带着一丝被逗乐的微笑,观看汽车文明一路胜利地前进:超越时间,消灭空间,眼见一切却又一无所知,一路轰鸣,最终占领太阳系,结果发现太阳不过是伦敦东区,众星不过是伦敦郊外”。这段文字来自切斯特顿的《异教徒》,我想它很好的代表了我对于新科技与新媒介的看法。

新科技与新媒介总是可以迅速的吸引人们的目光,但大多数人却忘了一件事,幻觉带来的短暂刺激后,枯燥的漫长岁月才是我们真正需要面对的。那些曾经被新技术占据的大脑是否会在疲惫的时候才意识到自己实为肉身;那些伴随着新科技出现而转瞬被淘汰的旧科技们是否会在未来的某一天以一种面目全非的样子被重新组装起来,呈现一种别样的姿态却依旧毫无意义。

展览现场,“意外之歌”,没顶画廊,上海,2024

施意

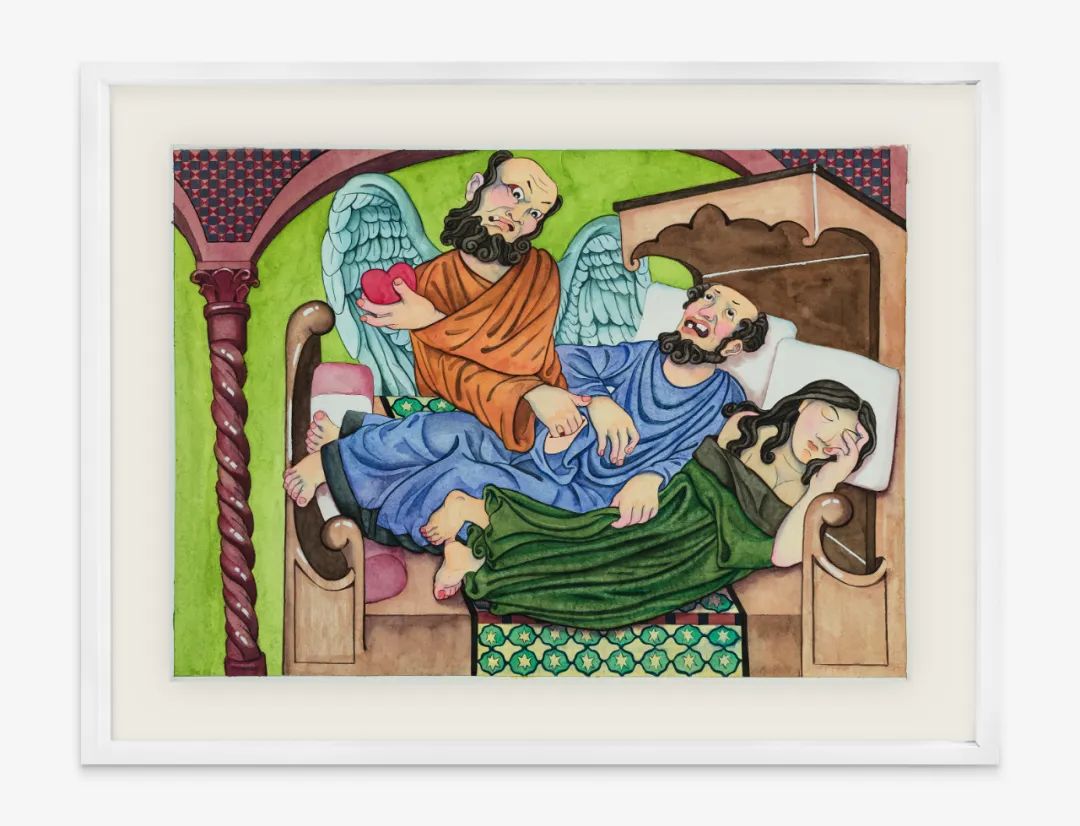

Q:你的个人创作脉络是什么样的?

A:很长的一段时间里我都被宗教故事中神圣的部分吸引,让我好奇的是人何以弃绝自己成圣。十字架上的伤口、奥利金的自我阉割、火中被割去双乳的阿加塔等等等等,宗教之所以迷人是因为它的底色里包含有那么多的牺牲和眼泪。所以这个阶段的作品的出发点大都来自于文本里的信徒故事,然后我试图通过图像把文字中有想象力的那部分表现出来。

现在慢慢地我可能更加关注于圣俗之间的边界,一些日常用品和场景越来越多出现在我的作品中。我猜这个转变可能是来源于之前见到过一次出乎我意料的乜贴,那是在一个极其现代的小区公寓里,在舒适的沙发和大大的电视旁边,一大群穆斯林信徒人围着低头吟唱,那一瞬我感觉时间就被穿越了。

施意《陆判》2023,纸上水彩,41 x 57 cm(纸本尺寸)

Q:请介绍一下你的工作方式或流程。

A:可能是因为个人性格和本科学习版画的缘故,我的创作是非常理性而且有条理化的,我的所有作品都会有非常详细的草图,在草图上花费的时间要占我整个作品创作的一半以上,而且往往草图阶段会跨度很长,让我有充裕的时间可以慢慢把新的想法,新的细节添加进去。在草图阶段确立了一张作品的构图,及所有的形象,这样让我在最后的上色阶段只需要专心于色彩的和谐和强弱关系。

Q:请展开讲讲你这次展览系列的创作思路。

A:这次展览的几件作品都来自于中外的传统故事,故事里的几段文字就已经给我提供足够绘画的所以元素,我只需要按我所想的把他们安排到一起。而文字中难以直接转变成图像的部分,即这俩个不同系统的割裂之处,如要表现“从肉身之伤口驱逐而出的灵魂之罪孽”和“伏在门前的罪”这样的内容,恰恰是工作中我觉得最有意思的部分。

展览现场,“意外之歌”,没顶画廊,上海,2024

田翊

Q:你的个人创作脉络是什么样的?

A:我在创作上倾向于跨学科的方式,与人工智能、生物工程、解剖学、地质学、非物质文化遗产工艺等不同领域的专家一起工作。他们为我提供了看待事物的不同视角。听到这些人分享他们的想法来描述某个主题是很意思的。我感兴趣的是把这些来自不同学科的零散数据放在同一语境里进行折射,让这些不断演变的信息和人为的触感相互嵌入。

就这两年关于物种繁殖系统展开的一系列作品来说,他其实更像一部推想小说(speculative fiction)里留下的线索,基于一部分遐想,一部分科学观测,再带一点叙事痕迹。

田翊《佯攻》2024,胡桃木、铜,65 (H) x 87 x 37 cm

Q:请介绍一下你的工作方式或流程。

A:通常我的创作大多数来自于对某一方面内容的关注,结合自己的各种兴趣或者经历,可能会产生一些想法,用一种关系比喻另一种关系。本次群展中出现的三件作品,其造型取自于各类生物的繁殖系统,他们不仅是真实存在的,同时也是基于我观测的结果。我与一名医学研究员合作,通过解剖及3D扫描得到生物器官的三维模型,并在数字软件中对这些模型进行还原或编辑,再用机器雕刻,最后把胡桃木磨出油,就像冷肉一样。这些促成繁殖行为各异的造型结构看来很有机能,但我不知道他们之间是如何触发的,像带着谜语的机关。

Q:最近关注的议题,或与近作相关的思考是什么?

A:对于各种建筑的特性很感兴趣,比如逛自然博物馆的时候,感觉耐人寻味,处处都是“证据”,似乎非常反奇观但是又不那么真实。

王也

Q:可以展开讲讲当前展出的丝绣系列的创作理念和背景吗?

A:在开始制作刺绣的作品之前我花了一些时间来直观地接触刺绣的材料。在家乡的街坊里我收集了大量的老式真丝绣线,这些绣线都是从前刺绣工坊生产剩余下来的。这些绣线的颜色上似乎也能想象到从前刺绣的图像和题材,它们都有很明确的配色技巧,或者是配色传统。这些丝线往往是一个颜色由深浅浓淡不同几个色调为一组,在染制时由染料的多寡决定了这一组色彩里的明暗和饱和度。染制时手工调色带来的不确定性,工匠的制作习惯和审美,不同的制作时期和批次都让这些绣线有着些许的色差。

这些色彩的秩序和差异让我着迷,刺绣一针一线一色一线将画面编排出现地样子很快在我脑海里出现,但那时都还只是我的想象,我还未开始正式学习制作刺绣。所以我学习了另一件类似的编排线段的手艺,编织渔网。

展览现场,“意外之歌”,没顶画廊,上海,2024

在母亲的帮助下,我将收集来的绣线编排不同色彩将他们串联起来,然后再手工织成渔网。孩童时家乡的记忆里,撒网的场景总是让人痴迷于渔网撒开落水的瞬间,像是网线将要在水面染上倒映的景色。也是在编织渔网漫长的手工制作的过程里,丝线和手长时间的接触让我熟悉了丝线,而后便开始了刺绣作品的创作。

Embroidernity这个系列的作品始于我的刺绣老师李阿姨的和我讲述的她的经历。李阿姨出生于湘绣世家,在1989年长沙与鹿儿岛姐妹城市缔结5周年的纪念活动中,李阿姨作为代表去鹿儿岛参加了大中国商品展,展会在鹿儿岛三越百货。在鹿儿岛李阿姨展示了湘绣的传统的制作过程和技艺。由此我将李阿姨的这一段经历续写,试图想象一个契机,和李阿姨一起用刺绣的方式复刻了五件现代主义的作品。创作中我便跟随李阿姨开始了对刺绣技艺面对非传统图像制作的探索。随着制作的深入在我身边的传统题材的刺绣作品也逐渐让我有了新的体会,这些传统的图像,符号,技艺似乎都能有其他的推演,在不同的个人际遇,历史洪流的变量里会有更多的故事。

王也《蒲扇》2022,丝绣,46.4 x 37.3 cm

展览中蒲扇这件作品的系列,来源于我儿时的记忆。作品蛾中锈迹斑斑的铁护窗便是我老家的护窗,记忆里见过一只异常大的飞蛾息在护窗上,儿时的看到了只觉得可怕便逃走了。从后就再也没有见过这样的飞蛾,以至于感慨这个记忆是否真实,是一个梦的印像还是因为孩童记忆对尺度的失真。

于是我凭借着朦胧的记忆找到了象找到的这个飞蛾的品种是可能是王氏樗天蚕蛾。虽然我也不知道这个樗天蚕蛾的王氏命名的由来,但是似乎此时又成了一种自我投射。王氏樗天蚕蛾幼虫爱吃臭椿(樗树),故又名:樗蚕蛾,他们的食物虽然常见,但在农药的作用下类群也在不断缩减。樗树是落叶乔木,十分常见,关于樗树有这样一个典故:

惠子谓庄子曰:“吾有大树,人谓之樗,其大本拥肿而不中绳墨,其小枝卷由不中规矩,立之涂,匠者不顾。今子之言,大而无用,众所同去也。”庄子曰:“子独不见狸狌乎?卑身而伏,以候敖者;东西跳梁,不辟高下,中于机辟,死于罔罟。今夫犛牛,其大若垂天之云,此能为大矣,而不能执鼠。今子有大树,患其无用,何不树之于无何有之乡,广莫之野,彷徨乎无为其侧,逍遥乎寝卧其下;不夭斤斧,物无害者,无所可用,安所困苦哉!”

惠子对庄子说:“我有一棵叫做樗的大树,它的根庞大臃肿,不合木工的墨线;它的小枝条卷曲而不中规矩。长在道路上,路过的木匠看都不看它一眼。现在你说的就像棵樗树一样大而无用,大家都不愿意听你说。”庄子说:“你没见过狸狌吗?压低身子伏在地上,候捕来往的猎物,一会儿东一会儿西跳来跳去,不避高低。常常触及猎人设置的机关,而死在网罗中,再看旄牛,身体庞大好像天边垂挂的云彩。它的身体能够很大,却不能捕鼠。现在你有这么一棵大树,却因为它无用而忧虑,为什么不把它种在什么也没有的地方,广袤无垠的旷野上,自由自在地在树旁悠游,或者随心所欲地睡在树下,不会遭到斧头的砍伐,也没有东西来伤害它,虽然没有用处,哪里会有什么困苦呢!”

于是乎便引出了这个系列里那件家乡泥灶里熊熊燃烧的柴火,这个系列也由此展开。

王也《曼哈顿B面》2021,丝绣,29.6 x 40.6 cm

展览中曼哈顿的两件作品来源于我在读研究生出国前夕第一次参观深圳的世界之窗,虽然景点已经破败,但依然留下了深刻的印象。两件作品的图像便是描绘的世界之窗里曼哈顿的微缩模型。世界之窗的意像让我想到1862年的伦敦世博会为展会构建的“勤劳、爱国的工人形象”,联系到贾樟柯的《世界》。在和阿姨们学习合作的之前的刺绣作品的过程中,我也体察到世界之窗所能代表的一种现代化进程,以及它如何投射到个人人生际遇之中。

伦敦世博会中的水晶宫得益于当时的玻璃和钢等预制件的快速组装,也是工业进步的重要体现。与过去的技术革新不同,人工智能并不是关于人类对自然界的掌控。作品中的两幅图像是我使用人工智能生成了世界之窗中的曼哈顿造型,并加以数字画笔的加工调整,最后和刺绣阿姨一起再经手工刺绣过程中的创作成型。

©文章版权归属原创作者,如有侵权请后台联系删除

![]()

阿拉里奥画廊正在展出由策展人林叶、袁璟共同策划的群展《倒置的目光》,展览上呈现了艺术家陈欣、高洁、甘莹莹、柳溪、陶轶、赵玉近年创作。观者经由他们的作品,将尝试以倒置的目光重新观看这个世界,在他处审视秩序森严的人类社会,再度找寻那个原初的、柔韧而包容的“自然”世界。

本次带来艺术家柳溪及其系列作品解读。

|

“我出生在一个受儒家思想深刻影响的中国北方。影响的部分原因是男性和女性权力结构的差异。从小就灌输了自卑感,不情愿的奶奶几乎没有照顾我,想要在出生时就把我送走,让母亲有机会再生一个男孩。不平等减缓了我个人的成长,直到我开始反对那些过时的方式并开始自我发现的旅程。陶瓷艺术赋予了我自由表达的权利。泥巴和我突破了各种惯例,慢慢地获得了能量。” 文/ 柳溪 |

我们身处何方?Where Are We Now?

2018-至今

柳溪在突破传统、陈旧、刻板的过程中,创造了《我们身处何方》系列雕塑作品。那些看起来很基础的三维立体,如立方体、球体、圆柱、棱锥和圆锥,被织物包裹住,仿佛被艺术家故意藏了起来。柳溪摒弃了过时的原则、规范和等级权力结构,驳斥了标准化的刚性、线性和“锋利的边缘”。这些几代人以来一直赋予规则形状的特权,给其他人带来了痛苦和不适。悬垂为几何图形增加了另一个维度,即反对教条和僵化的 模仿,赞美生命和直觉的自由流动。柳溪喜爱这种不规则的曲线,倡导好奇心和对现状提出质疑。

“倒置的目光”展览现场

"Inverted Gaze" Exhibition View

Arario Gallery, Shanghai

摄影:田泉

我们身处何方?NO.2

Where Are We Now? NO.2

柳 溪 Liu Xi

我们身处何方?NO.2

Where are we now?No.2

2018-至今

瓷,印度墨 Porcelain, Ink

Edition 2/3

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

图片由艺术家惠允

柳 溪 Liu Xi

我们身处何方?NO.2

Where are we now?No.2

2018-至今

瓷,印度墨 Porcelain, Ink

逾20件 Around 20 pieces

尺寸可变 Dimension Variable

Edition 2/3

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

图片由艺术家惠允

《我们身处何方?NO.2》局部

Where are we now? No.2 (Detail)

ⓒ 阿拉里奥画廊及艺术家

Artist and Arario Gallery

图片由艺术家惠允

|

在柳溪的艺术实践中,女性化的观念占据主导地位。她于上世纪80年代末出生于中国北部省份山东,成长伴随着独生子女政策的实施以及随之而来的性别差异。作为一个女孩,出生在一个渴望生儿子的社会里,甚至在来到这个世界之前,她就已经暴露在性别不平等的环境中。这推动了柳溪寻找自己的声音、为自己和他人大声疾呼、塑造一个新世界的愿望。这个新世界没有不平等、暴力、歧视和过时的社会结构。 文/ 裴丽娅 Liya Prilipko |

我们身处何方?NO.3

Where Are We Now? NO.3

文艺复兴时期的《大卫》雕塑,是思想解放运动在艺术上得到表达的象征,从黑暗的中世纪解脱出来,人们充分认识到人在改造世界中的巨大力量。《我们身处何方 NO.3?》通过眼耳鼻嘴的不同感官来体会人和世界的关系,借用了大卫的眼睛、鼻子、 嘴巴和耳朵,创作了金色的以及像织物缠绕过的黑墨色的单个个体,互相掺杂在一起组成的场景。我们所⻅,所闻,所说,所听,在今天,缺少了什么?过多的盲从,偏执,狂热,以及轻信谣言;同时懒于独立思考的。尤其当处在复杂多变的社会中时,个体会被群体牵着鼻子走,相信所谓的权威,愚昧变成了沉重的累赘,而此时我们又身处何方?

摄影:田泉

“倒置的目光”展览现场

"Inverted Gaze" Exhibition View

Arario Gallery, Shanghai

摄影:AHstudio

|

柳 溪 Liu Xi 我们身处何方?NO.3 (嘴) Where Are We Now? No.3 (Month) 2019-2020 瓷,印度墨 Porcelain, Ink Big size: 41 x 30 x 17 cm Small size: 18 x 17 x 8 cm |

柳 溪 Liu Xi 我们身处何方?NO.3 (眼) Where Are We Now? No.3 (Eye) 2019-2020 瓷,印度墨 Porcelain, Ink Big size: 36 x 41 x 19 cm Small size: 22 x 21 x 9 cm |

|

柳 溪 Liu Xi 我们身处何方?NO.3 (耳) Where Are We Now? No.3 (Ear) 2019-2020 瓷,印度墨 Porcelain, Ink Big size: 50 x 31 x 19 cm Small size: 23 x 16 x 7 cm |

柳 溪 Liu Xi 我们身处何方?NO.3 (鼻) Where Are We Now? No.3 (Nose) 2019-2020 瓷,印度墨 Porcelain, Ink Big size: 44.5 x 30 x 19 cm Small size: 23 x 13 x 11 cm |

“倒置的目光”展览现场

"Inverted Gaze" Exhibition View

Arario Gallery, Shanghai

摄影:田泉

©文章版权归属原创作者,如有侵权请后台联系删除

![]()

马丁·戈兰 Martin Golland, 森林之框 Forest Frame

布面油彩 Oil on canvas, 116.8×101.6cm, 2021

马丁·戈兰的绘画为人造情境和自然世界创造了一个交汇点。他试图在鲜活的形体与它们所处的环境之间开辟一个空间,在那里,绘画开始有了自己的生命,远离逻辑、理性和连贯性。在这个空间里,颜料的感官、不羁与情感潜力的物质存在感超越了图像本身与它的效力,在可见的边缘展现力量。

马丁·戈兰的近期创作从表现出发,但积聚了点滴碎片、拼贴并置和无法调和的反差对比,打破了它们原本传递的假设认知。他关注意料之外的断裂与残缺,试图打破混乱与秩序、表面与实质的固定二元对立,在内部生态中求得生存。马丁·戈兰描绘的对象在持续不断的相互作用中展开、显现出来,它们千变万化,因为物质化的背景曲解了画面预设的意义。

马丁·戈兰 Martin Golland

眼触石,石触天 Eye Touches Stone, Stone Touches Sky

布面油彩 Oil on canvas, 153×122.4cm, 2023

马丁·戈兰的创作过程是开放且非线性的,既不拘泥于自然主义,也不试图将世界还原为基本要素。这些作品既不重现风景,也不完全抽象,而是在回忆与梦境、期待与失落、怀旧与遗忘中营造出一个想象的空间,拥抱未知的一切。

马丁·戈兰 Martin Golland, 景色 Vista

布面油彩 Oil on canvas, 142.2x127cm, 2023

Martin Golland’s painting offer a meeting point between a built environment and the natural world. He seeks to open up a space between living forms and their contexts where painting begins to acquire a life of its own, at a distance from logic, reason, and coherence. Here, the material presence of paint’s sensuality, unruliness, and affective potential overtake the image and its efficacy, embodying forces at the edge of the visible.

Though they begin in representation, this recent work is an accumulation of selected fragments, collaged juxtapositions, and non-reconciled contrasts that contaminate its presumptions. Attending to unexpected disjunction and the incomplete, Martin Golland attempt to trouble fixed dualities of chaos and order, surface and substance, to inhabit an interior geography. Unfolding and revealing themselves in constant interrelationship, His subjects are ever-changing, as the contexts of their materialization bend expected meanings.

马丁·戈兰 Martin Golland, 鸟群盘旋 Murmurations

布面油彩 Oil on canvas, 139.7x132cm, 2017

Martin Golland’s open-ended and non-linear process of making does not adhere to naturalism or attempt to reduce the world to elemental essences. Neither landscapes nor abstractions proper, these works rely on making an imaginary space of recollection and dream, of anticipation and loss, of nostalgia and forgetfulness that welcomes the unknowable.

©文章版权归属原创作者,如有侵权请后台联系删除

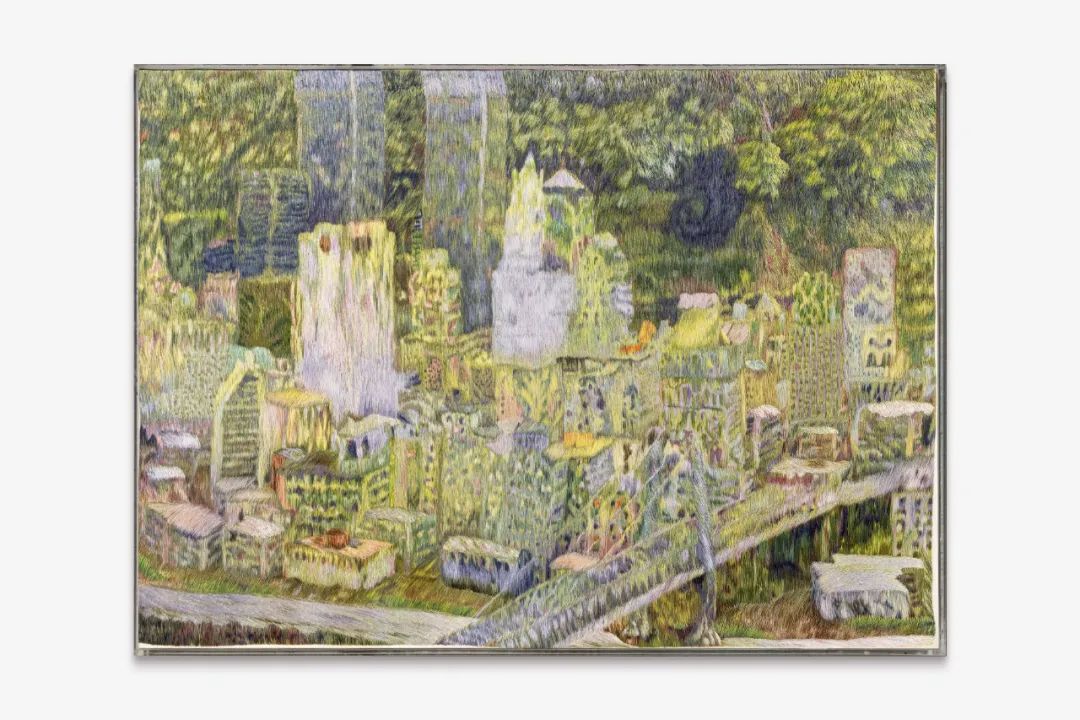

Vanguard画廊群展“混沌与不思议”正展出陈兴业、代占坤、张文智三位艺术家的潜心创作。近期我们将一一介绍他们的艺术实践与创作,本期重点介绍艺术家张文智的相关作品。展览将持续至3月9日,欢迎大家前来观展。

The exhibition “An Unlikely Menagerie And The Resulting Chaos” at Vanguard Gallery presents a curated selection of artworks by Chen Xingye, Dai Zhankun and Zhang Wenzhi. In the upcoming series of features, in addition to this post spotlighting Zhang Wenzhi's work, Vanguard Gallery will delve into individual art practice and creations of each participating artist. The exhibition will be on view until March 9, we warmly welcome you to visit before the show ends.

《江豚》

Yangtze Finless Porpoise

纸本设色、历史文献

Ink and color on rice paper, historical archives

90 x 175 cm|2023

张文智

Zhang Wenzhi

张文智的作品设想为现实世界重新引入绝对理性以外的可能性,他的参照系统来自古典智识、征喻、文学意象等。他的画面是似乎是中国金石学与西方珍奇柜的耦合,为地缘政治和历史遗产再度赋予象征主义的光晕。张文智的创作在当下重新想象东亚世界的近现代岔路,向屡经著录的历史和不倒的纪念碑发起质疑,在无尽的幻想中将其解构和颠覆。

Zhang Wenzhi envisions introducing possibilities outside absolute rationality back into the real world. His reference system draws from classical knowledge, metaphors, literary imagery, and beyond. His images appear to couple Chinese epigraphy with Western cabinets of curiosities, reinstating the symbolic aura of geopolitical and historical heritage. Zhang Wenzhi's creations reimagine the pre-modern crossroads of the East Asian history, questioning recorded history and unyielding monuments, deconstructing and subverting them within endless fantasies.

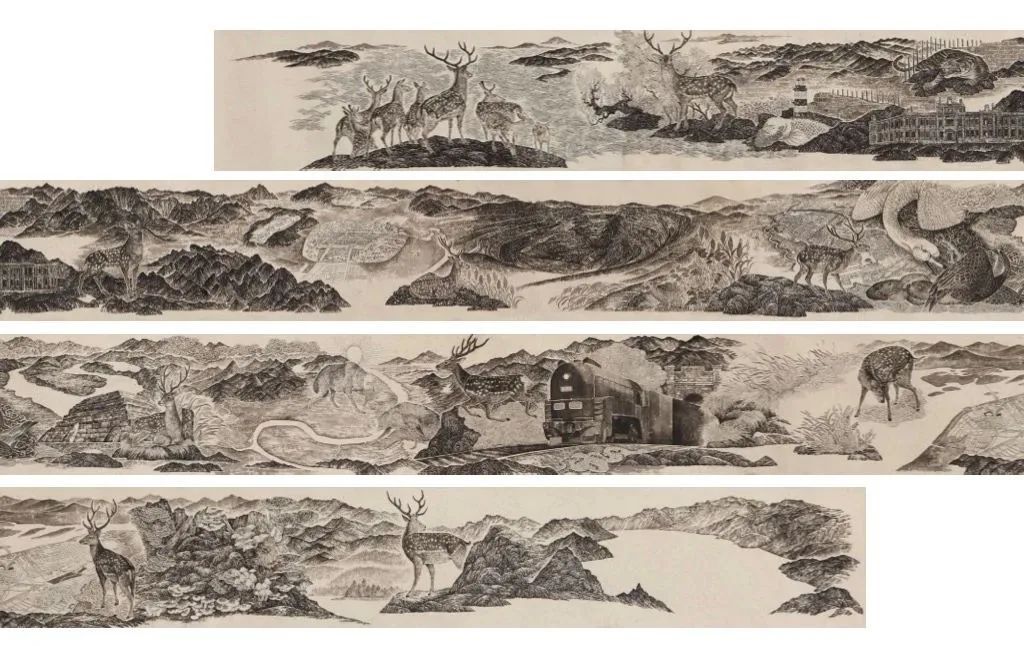

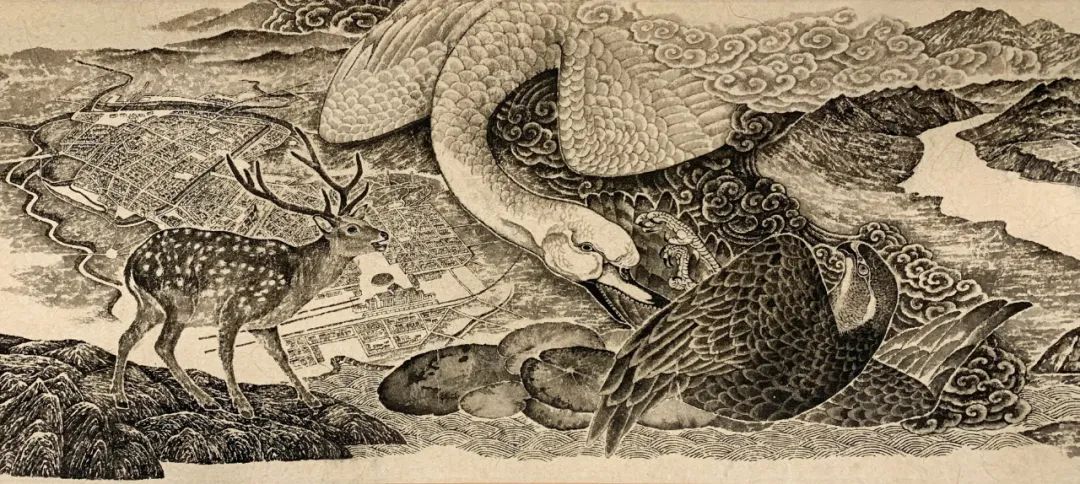

《鹿神歌》

Song of the Deer Gods

纸本综合材料

Mixed media on rice paper

49.5 x 90 cm|2020

张文智将亚洲神话故事、东北亚近代历史的研究作为创作基底。并将所收集相关文献资料与东北亚原生动植物标本融入至创作之中,以水墨为媒介想象了一个由野生动物、药用植物、萨满和历史人物组成的奇幻世界。

His practice is primarily based on his search of Asian mythology and the modern history of Northeast Asia. Zhang Wenzhi also collects the archival materials and specimens of native animals and plants in Northeast Asia, which is also an integral part of his creative process and final work.

![]()

《鹿神歌》(长卷)

Song of the Deer Gods

纸本设色

Ink and color on rice paper

23 x 720 cm|2022

细节图

《鹿神歌》局部

|

|

“我生长在大连,一个在近现代历史上先后经受过俄国和日本殖民的城市。东北富饶的自然资源是帝国主义在此扩张、掠夺的重要目的之一,而日后东北的种种兴盛和衰落也与资源的开采和枯竭有着很大关系。《鹿神歌》是我结合东北历史、神话传说和地缘政治创作的综合性项目。我想象了一个东北亚鹿神作为沟通人、自然与历史的灵媒。在神鼓声中,鹿神从长白山起身,它一边沿着曾经的“中东铁路”穿梭于东北亚错杂的时空,一边吟唱着诉说东北百年变迁的神调。《鹿神歌》不仅仅是基于历史的钩沉,也是我对于资源榨取性开发的反思。” |

|

《乌斯珠耶》

Ballad of the Deer God

单频道视频

Single-channel video

12分55秒|2021

|

|

“我曾在大连自然博物馆见到过一件用稻草填充的梅花鹿标本。博物馆的管理人员告诉我,这件标本的制作人是一名20世纪早期流浪于东北民间的赫哲族萨满,汉语名字叫做傅江升。傅江升的特殊身份让我对他产生了兴趣。后来我在位于大连鲁迅路的图书馆查阅满铁资料时找到了日本民族志学者对于傅江升的记载。傅江升世居黑龙江省同江县街津口,出身于一个富裕的渔户家族,1910年左右因匪乱迁往哈尔滨。自称曾因看到亚细亚号列车驶进哈尔滨火车站受到了惊吓,高烧了七天后接神,之后便开始乘坐列车游历东北。传闻里傅江升会在旅途中四处唱诵自己创作的神歌。当他遇到的动物尸体便上前祷告,之后将毛皮剥下,填充稻草制作成标本。他曾在抚顺西露天矿的矿坑前敲鼓吟唱了三天,歌声结束时,苍鹰在矿坑上空成群盘旋。1937年左右,傅江升在大连西公园的虎笼前放置了一只梅花鹿的标本,并在笼子前唱起了有关鹿神乌斯珠耶的歌谣,唱罢便乘船离开了大连,不知去向。这只梅花鹿的标本几经周折,现藏于大连自然博物馆,就是我见到的这件。傅江升所创作的《乌斯珠耶》神歌也流传到了东北民间。”

I once saw a sika deer stuffed with rice straw in the collection of the Dalian Natural History Museum. The curator told me it was made by a shaman called Fu Jiangsheng who roamed the Northeast in the early twentieth century, and I was immediately intrigued by Fu’s unusual identity.

When I was researching the South Manchuria Railway Company at the library on Lu Xun Road in Dalian, I found mention of Fu in records left behind by Japanese ethnographers. The Fu family were wealthy fishermen in Jiejinkou in Tongjiang County, Heilongjiang Province; their move to Harbin around 1910 was prompted by harassment from local bandits.

According to Fu himself, his connection with the deities came after suffering seven days of high fever brought on by the shock and fright he experienced at seeing the Asia Express pull into Harbin Station. Despite the initial fear, he later traveled across the Northeast by train.

Legend has it that Fu would perform his own songs to the gods on his wanderings, and when he came upon the remains of an animal, he would go up, say a prayer, then strip the pelt and stuff it with rice straw to make a taxidermy specimen. He also once beat a drum and sang for three days at the West Open Pit in Fushun. When he was done, a flock of northern goshawks circled over the coal mine.

Around 1937, Fu placed a stuffed sika deer before the tiger cage in Dalian’s West Park and sang a ballad about Wusizhuye, the deer god. Upon finishing he took the ferry and left Dalian, never to be seen again. The deer, after a journey of its own, ended up at the Dalian Natural History Museum—it was the very one that had caught my eye. The ode Fu wrote to Wusizhuye is preserved by the people of the Northeast to this day. |

|

早期作品 EARLIER WORKS

《大鹅咬了海东青》

The Goose Bites the Falcon

纸本综合材料

Mixed media on rice paper

63 x 65 cm|2020

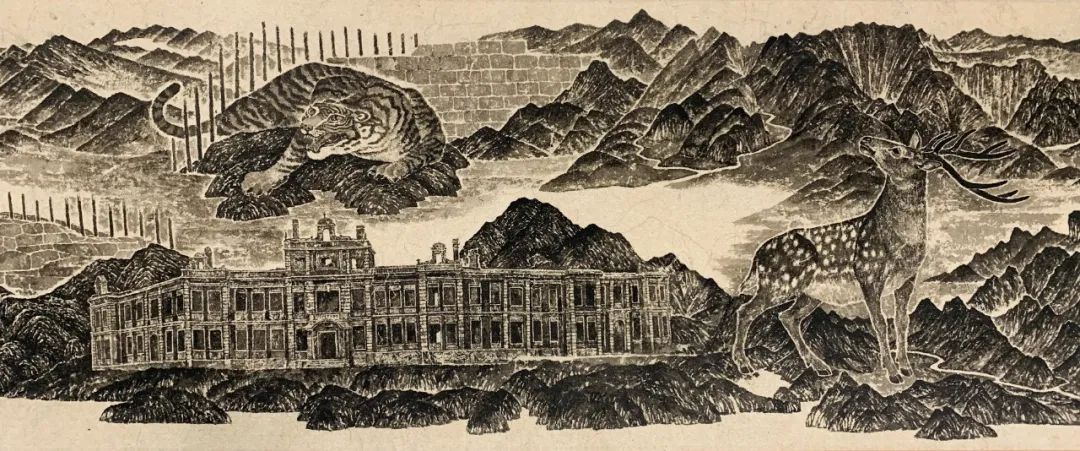

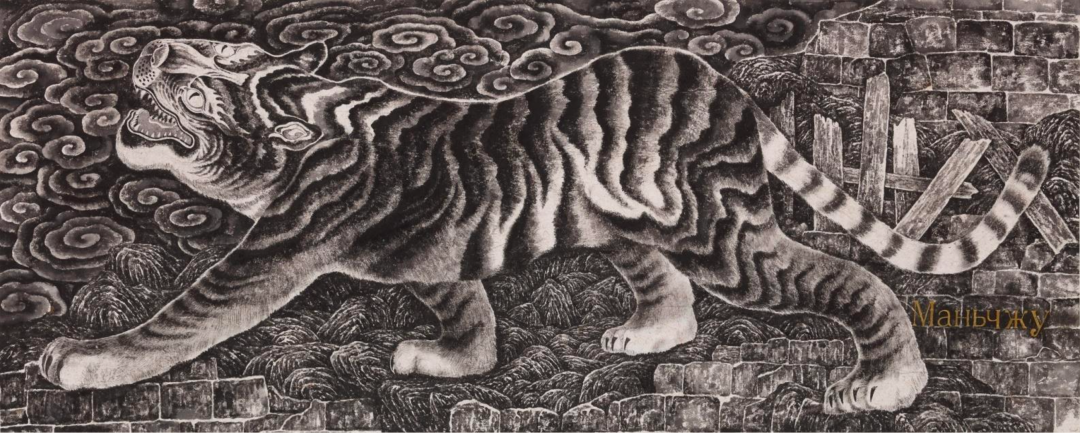

《满洲虎》

Manchurian Tiger

纸本设色

Ink and color on rice paper

65 x 156.5 cm|2020

|

|

达里尼的西公园内曾圈养了一只来自西伯利亚的东北虎,因此这座公园也被叫做虎公园。当他还生活在野外的时候,这只老虎游走在俄罗斯与中国的交界之处。野生动物在边境上的迁徙活动就像是橡皮在铅笔绘制的地图上游走,一时模糊掉了边境的概念。当他们模糊到只剩下地图上的一个凹凸的变化后,所显现出的混沌一团似乎就是东北亚的本来面貌。

A Siberian tiger from Siberia was once kept in Dalyn's West Park. Thus, this park is also called Tiger Park. When he was still living in the wild, this tiger wandered around the border between Russia and China. The migration of wild animals is like an eraser traveling on a pencil-drawn map, blurring the concept of the national border. When they became too blurred on the map, the chaos that appeared seemed to be the natural state of Northeast Asia. |

|

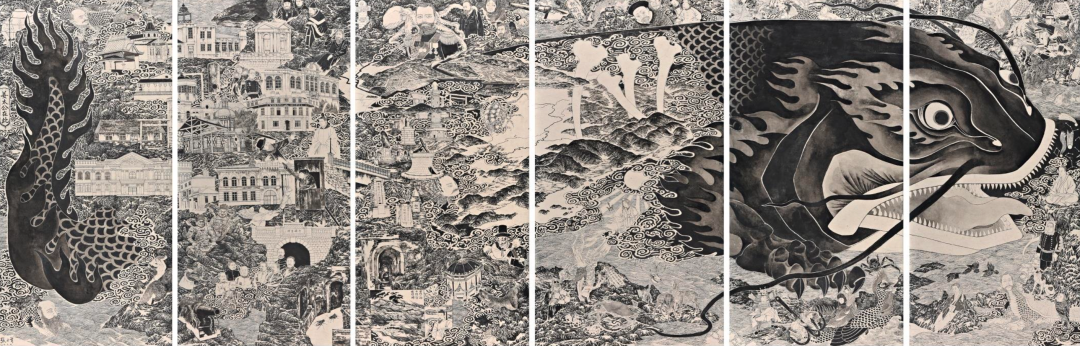

《黑龙引》

The Journal of The Black Dragon

纸本水墨、柚木屏风

Ink on rice paper mounted on linen, teak wood screen

H 182 x 72 x 3 cm x 6 pcs

2019

|

《黑龙引》以关东州的历史作为出发点,将现实的历史巧合用虚妄的想象连接起来。天皇的肖像,奇怪的巨鱼头骨,变成老虎的鲨鱼,零碎的的信息被连接起来变成了一组奇幻的关东州的史诗。

Using the history of the Kwantung Leased Territory as a background (actual historical events) the artist adds on his vivid imagination to thread the narrative. A portrait of the Japanese emperor, an enormous fish head skull, and a shark morphed into a tiger… bits and pieces of information being linked together develop into a fantastical epic about this former colonial territory. |

|

展览现场 INSTALLATION VIEW

©文章版权归属原创作者,如有侵权请后台联系删除