超级医药巨头国药集团,宣布新一任总经理提名,“花落”华润三九原总裁赵炳祥。

华润三九公告人事变动后不久

原总裁获国药集团总经理提名

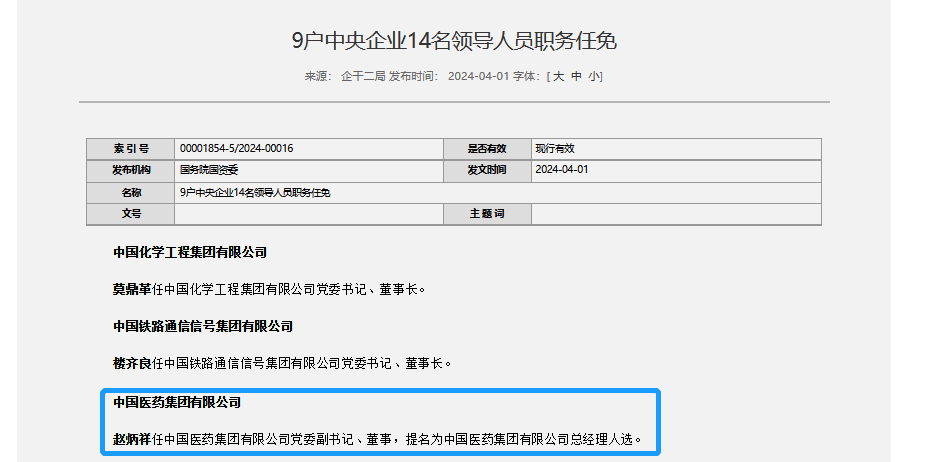

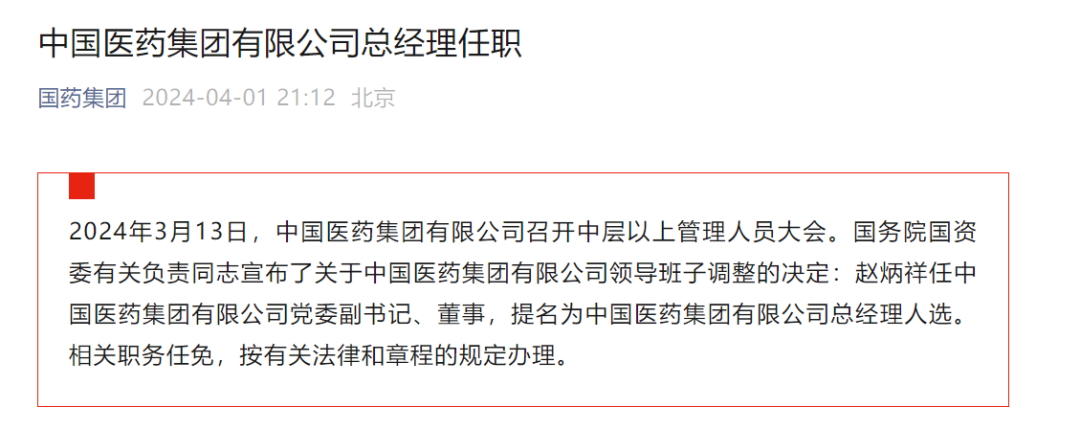

4月1日,国资委官网官宣了9户中央企业14名领导人员职务任免,其中包括中国医药集团有限公司,由赵炳祥任中国医药集团有限公司党委副书记、董事,提名为中国医药集团有限公司总经理人选。

中国医药集团(简称“国药集团”)是由国务院国资委直接管理的以生命健康为主业的中央企业。

在被提名为国药集团总经理之前,赵炳祥为华润三九总裁。华润三九则是拥有一众国民品牌的大型国有控股医药上市公司。

围绕赵炳祥这一次的职务变动,不免被讨论的是背后涉及的两家医药巨头——华润医药、国药集团,以及这是一次含金量如何的职场生涯变迁?

从时间上来看,华润三九对外公告赵炳祥辞职和国药集团在中层以上管理人员大会上正式宣布对赵炳祥的任命是同一天。

3月13日,华润三九发布公告称,由于工作变动,赵炳祥辞去华润三九第八届董事会董事、董事会战略投资委员会委员以及总裁职位,辞职后不再在华润三九担任职务。

赵炳祥担任华润三九总裁一职有两年多。2022年1月,华润三九发布公告称,为落实国企改革三年行动计划,加强董事会和管理团队建设,华润三九董事长邱华伟提名由赵炳祥担任总裁。

对于赵炳祥在职期间的表现,华润三九在公告中表示,赵炳祥在担任其董事、总裁期间,恪尽职守,勤勉尽责,在推动华润三九创新转型、中药产业链建设等方面发挥了重要作用。肯定了赵炳祥两年任期的表现。

赵炳祥算是华润三九的老将,在上任华润三九总裁之前,其曾先后任三九医药贸易有限公司区域销售经理和市场办主任、三九同达药业副总经理、华润三九医药股份有限公司研发中心高级研究员、华润三九(雅安)药业总经理,华润医药集团副总裁兼华润紫竹药业董事长、总经理。

不同于此前华润系多位高管在华润系内子公司“轮值”,赵炳祥选择了另一家同样拥有超大规模的企业——国药集团,最终走出了华润系。

从过往的履历看,赵炳祥在医药销售、中药业务、企业转型上拥有较丰富的经验。

国药集团的四大工业板块之一是现代中药,后者拥有全球最大的现代中药工业产业集群,持有700多个单味中药配方颗粒品种,近800个成药品规和遍布全国的药材GACP基地和中药产业园等。赵炳祥的加入,或许能为其在中药发展方面带来新的思考。

国药集团中药板块业绩增长

未来可能继续加码

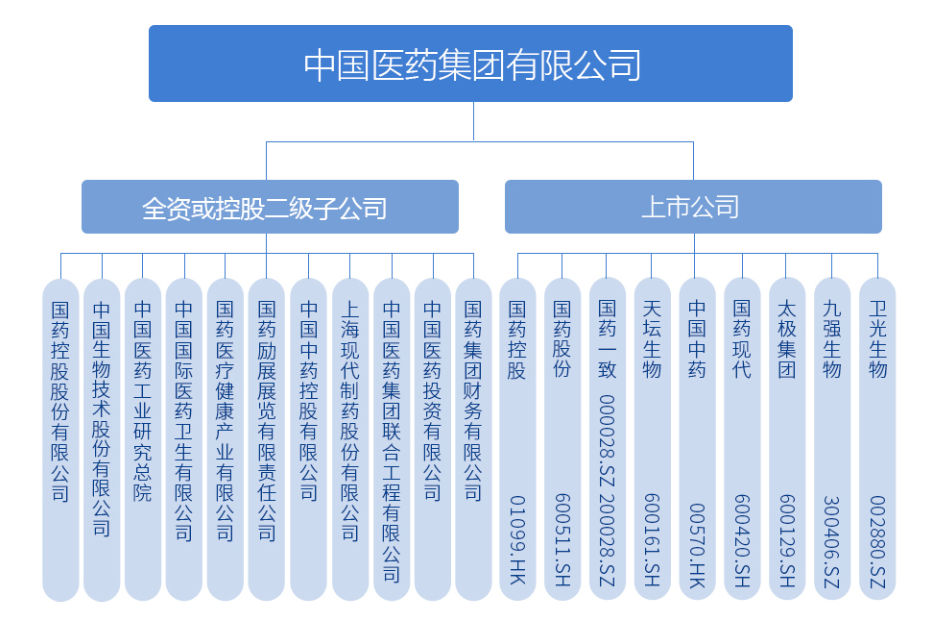

国药集团规模庞大,员工总人数23万人,拥有9家上市公司,业务板块涉及医药商业、生物制品、中药、化学制药、医疗器械,这些公司在各自领域都有着相当的市场份额和影响力。

在中药板块,国药集团重要的两家上市公司(中国中药、太极集团)在2023年营收均实现增长,其中,中国中药实现营业额181.22亿元,同比增加26.69%;太极集团实现营收156.23亿元,同比增长10.58%。

今年2月,国药集团拟以每股4.6港元的价格将中国中药控股私有化。如果私有化进程顺利,中国中药将从港股退市,成为今年港股第一家拟进行私有化交易的药企。

从营收上看,中国中药和太极集团相差不大。早在2020年国药集团入主太极集团时,其承诺五年内解决同业竞争问题。五年期限将至,中国中药是否会被注入太极集团备受业界关注。

国海证券预测,太极集团在2026年营收有望超过250亿元。若加上中国中药的营收,届时两者的总营收可能超过500亿元。

若两家药企真的进行整合,中药市场将迎来新的“巨头”。

在不断重组整合下,国药集团已经收购了多家药企,持续扩充中成药和中药饮片业务,覆盖在中药材生产及经营、中药饮片、中药配方颗粒、中成药、中药大健康产品、国医馆等业务模块。

引入相关背景的高管可能意味着,未来国药集团还将在中医药板块持续加注。

2023年规模以上医药工业增加值同比下降5.2%,营业收入同比下降4%,利润同比下降16.2%,三项指标均为负增长。细分到子行业,仅中药饮片和中成药两个子行业保持营收和利润正增长。

实打实的数据,吸引着更多资本、企业涌入这一赛道,而中医药赛道的风起云涌可能还将继续。

来源:赛柏蓝

作者:颜色