集采要求“一价全包”,价格包含产品与服务。

6月2日,河北省医用药品器械集中采购中心发布了“19种集中带量采购医用耗材拟中选结果”,其中最引人关注的莫过于塑形用硬性角膜接触镜,也就是俗称的“OK镜”。

OK镜是青少年近视矫正“神器”,风靡中国已有20多年。近年来青少年近视问题日益严重,OK镜的市场与日俱增。河北正是看中了这一点,组织了OK镜集采。

此次集采共有10款OK镜报价成功,价位在每片1760元-4450元之间不等,比起之前动辄上万的价格,至少砍掉了一半。中选的产品来自欧普康视、爱博诺德、厦门南鹏亨泰科技开发有限公司、北京远程视觉科技有限公司、上海有康医疗器械有限公司等。

集采降价后,眼科行业的高估值会受影响吗?

价格透明化

河北集采实际上是借助了三明采购联盟,因此参与的不完全是省级机构,也有部分地市,总共16个参与省、市、自治区,河北为牵头省份。OK镜报量为14342个。

可以看出,这次河北联盟报量不多,可以算是眼科高值耗材降价的一次尝试。

中国是全球近视患者人数最多的国家,青少年是近视发生的关键时期,也是预防近视的重要节点。OK镜可以减缓近视度数的增加,不少近视孩子的家长都会考虑给孩子佩戴。

但OK镜价格动辄就要万元以上。据《新京报》2022年7月份报道,一副OK镜在6800元-1.3万元之间,基本需要一年一换。高昂的治疗价格令不少家庭苦不堪言。

此次OK镜集采包括标准片和环曲片:标准片的作用是常规视力矫正,环曲片针对角膜不规则和散光人群。比较特殊的是,集采要求:企业申报的价格必须包括产品的设计、生产、包装、保险、运输、配送、检测、税费、验收、售后服务、伴随服务等一切费用。

这意味着最终确定的镜片价格就相当于所有费用了。

河北联盟集采共有5家企业的10款产品纳入集采,最终结果,最便宜的集采OK镜一副只要3520元,最贵的8900元。与此前的6800元-1.3万元相比,几乎打了对折。

其中,欧普康视和爱博诺德两家公司的报价最低。欧普康视的标准片和环曲片的报价分别为1760元、2260元;爱博诺德的相应产品报价分别为2730元、3430元。

东吴证券曾在2022年杭州市场上的OK镜价格做过调研,与当时杭州价格相比,欧普康视的两款产品降价分别是27%、34%;爱博诺德的降价也在30%左右。

最关键的是,这个价格已经包含所有的配套服务,OK镜价格彻底透明化。又一个暴利行业被终结了。

OK镜搅局眼科行业

OK镜是一种舶来品,目前在国内市场的渗透率不足2%。北京日报曾报道:OK镜市场以国外品牌为主,我国已批准上市15款OK镜中,仅有5款为国产品牌。

从河北联盟集采结果来看,参与集采的很多都是进口产品,表明有些外资OK镜并不打算放弃市场。但还是有三家外资代理商选择放弃集采。

河北牵头的这场集采虽然所涉的采购量不大,但可能会影响到整个行业的市场格局:国内企业正在拼命争夺市场,外资代理商的日子可能会有点难。

中选企业之一厦门南鹏其实是昊海生科的控股子公司,2021年12月,昊海生科以7000万元收购南鹏光学51%股权,获得“亨泰Hiline”品牌OK镜等产品在中国大陆地区的独家代理经销权。另一家中选的北京远程视觉科技有限公司,是日本OK镜品牌ALPHA的代理商。

OK镜降价中选,会直接影响到下游眼科专科医院的生意。

远程视觉目前隶属于爱尔眼科集团,是主要开展角膜塑形术、OK镜佩戴等医疗服务的专业机构,在北京有4家门诊部。创始人是为中国引进OK镜技术的专家谢培英。

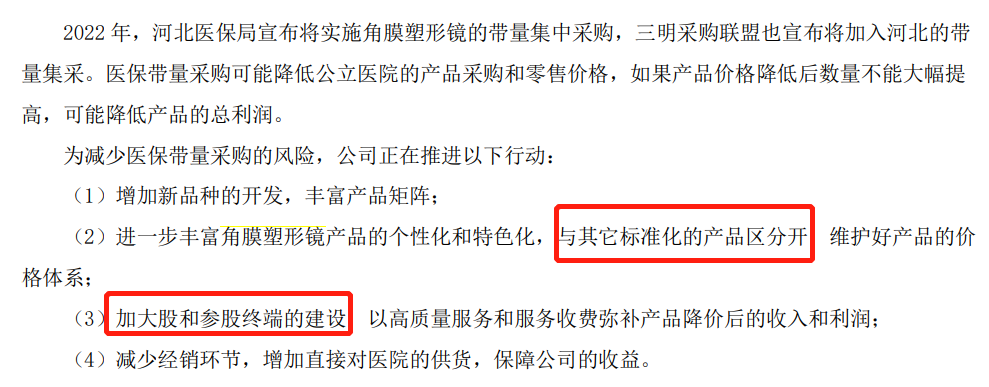

中选第一名的国产OK镜企业欧普康视也是类似生产+医疗的模式。在2022年报中,欧普康视表表示,为应对带量采购风险,公司将进一步丰富角膜塑形镜产品的个性化和特色化,维护好产品的价格体系;加大控股和参股终端的建设。

目前欧普康视纳入年报范围的医院已超15家,集采后这些医院的收入是不是会大幅下降,有待观察。

价格透明有利于企业之间的多方竞争,有利于创新产品和服务的层出不穷,也有助于患者拥有更多更优的选择权,降低家庭的支付压力。当然,众多眼科投资标的也将会面临价值重估。

来源:健识局

作者:烟酰胺

责编:Adam