当每次谈及biotech现金流问题的严峻话题时,身边的朋友对其总是有着莫名的自信,就算部分企业的现金储备已弹尽粮绝,也依然会站出来反驳:“大不了卖管线、卖大楼、再融资呗,biotech总有办法能活下去。”

原来,就连他们自己都没发现,其对biotech行业的期望已经从之前的创造辉煌,变为了如今的活下去。

况且,对于大多数biotech而言,活下去的方法有很多种,但正如《富爸爸穷爸爸》中提到的,决定穷富的关键往往不在于现金量(出售资产、融资等一次性收入),而在于现金流(商业化、产品授权等持续性收入)。

而关于现金量与现金流,体现在上市药企的年报中,投资性现金流净流量与融资现金净流量即为前者,经营性现金净流量即为现金流。

而经营性现金净流量、投资性现金净流量与融资现金净流量三者共同结果下,就组成了企业的货币资金,俗称现金池。

百济神州登顶Biotech现金储备榜首

在国内数百家上市药企的现金版图上,一边是账上资金充裕的龙头企业,光银行利息或许就能上亿;另一边则是企业核心竞争力相对平庸,账上现金局促,已经逐渐徘徊在退市边缘的传统企业;但两者之间夹杂的就是一类特殊存在,即进行创新药“豪赌”的biotech企业们。

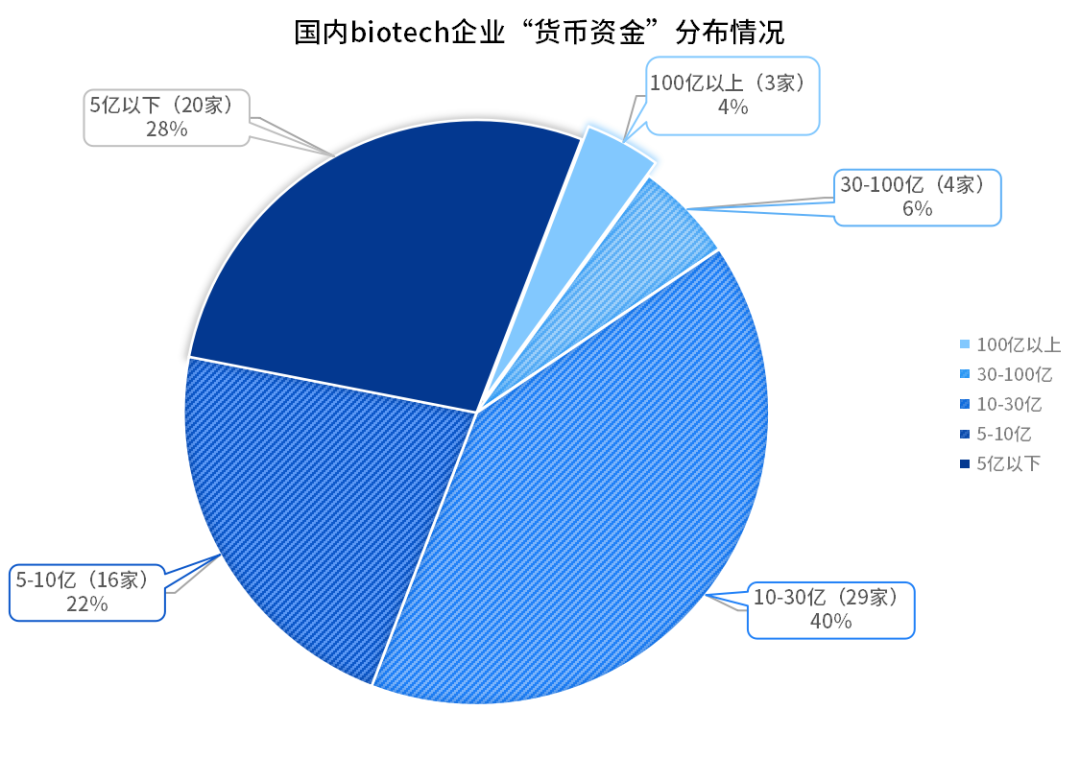

据不完全统计,截至2023年末,72家biotech企业的现金总额(货币资金)为1295亿元,相较2022年有所下降。其中,现金储备超过100亿的企业仅有百济神州、金斯瑞生物与信达生物三家;现金储备在30-100亿间的企业有4家;现金储备在10-30亿元间的企业共计29家;现金储备5-10亿间的企业共计16家。

数据来源:各企业2023年年报

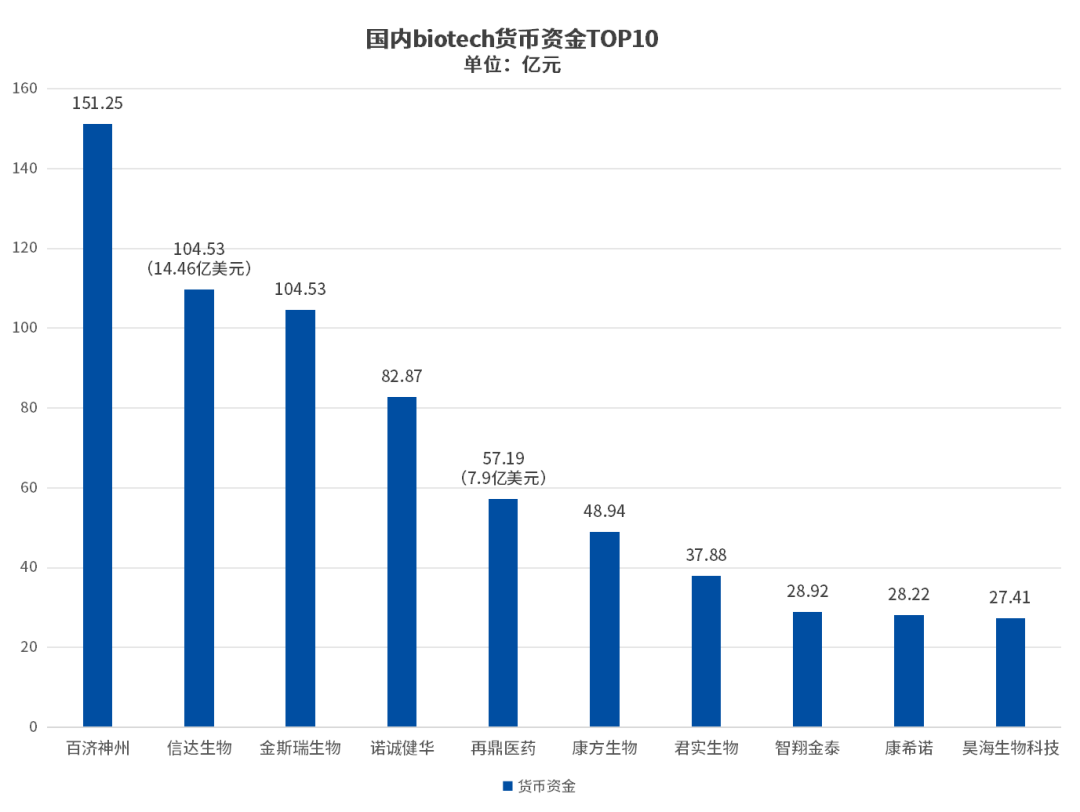

但细节上,部分头部企业仍拥有较充足的现金储备,百济神州以151.25亿元的货币资金,登顶biotech现金TOP10榜首;金斯瑞生物与信达生物,则分别以136.77亿元与101.88亿元排名第二、第三;就连榜上最后一位的昊海生科也有27.77亿元的现金储备。

数据来源:各企业2023年年报

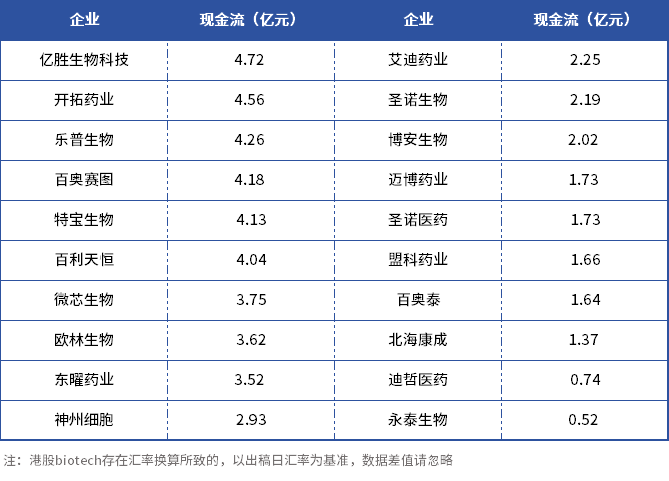

而更值得注意的是,除上述现金储备充裕的biotech企业外,2023年还有20家biotech企业的现金储备已不足5亿,永泰生物与迪哲医药的现金流甚至不足1亿元,某种程度上这或许意味着这些biotech的运营风险有所加剧。

国内现金储备5亿以下的Biotech企业

数据来源:各企业2023年年报

Biotech经营性现金流“负值为主”

在对上述国内biotech企业现金储备进行情况分析后,对于其两极分化的局面也基本了解,但充足或不充足的现金储备之外,其实biotech企业的经营性现金流情况更为重要,即2023年谁已能自己知足?谁又还在入不敷出?

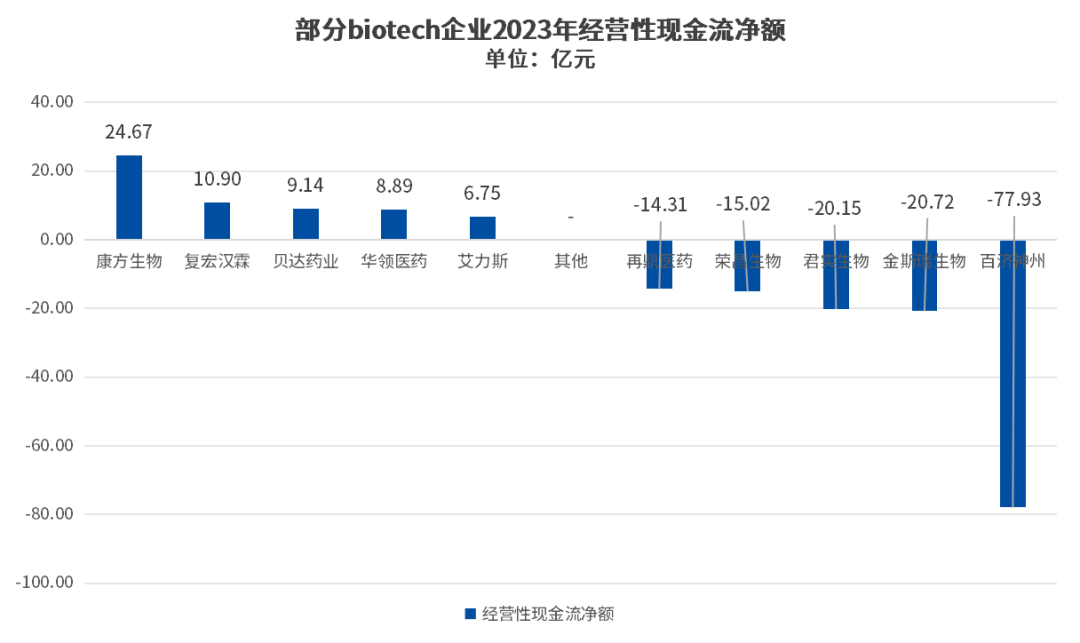

据不完全统计,2023年72家biotech的整体经营性现金流情况中,有47家biotech企业的经营性现金流净额为负(即经营支出大于收入),占比65.27%,而以康方生物、复宏汉霖为代表的25家biotech的经营性现金流净额则为正(经营性支出小于收入)。

数据来源:各企业2023年年报

而在经营性现金流负值的企业中,百济神州以-77.93亿元的数据为最,其次是金斯瑞生物、君实生物、荣昌生物与再鼎医药,分别净流出-20.72亿、-20.05亿、-15.22亿与-14.31亿。在经营性现金流正值的企业中,康方生物以25.01亿元的金额为最,其余复宏汉霖、贝达药业、华领医药等多家biotech企业也有着不错的表现。

谁将是下一个现金枯竭的biotech?

以2023年经营性现金流情况为基础,结合目前biotech企业各自的现金储备,可以发现,在不考虑继续融资、变卖管线、出售核心资产等一次性现金收入的情况下,部分biotech企业已经有了现金枯竭的迹象。

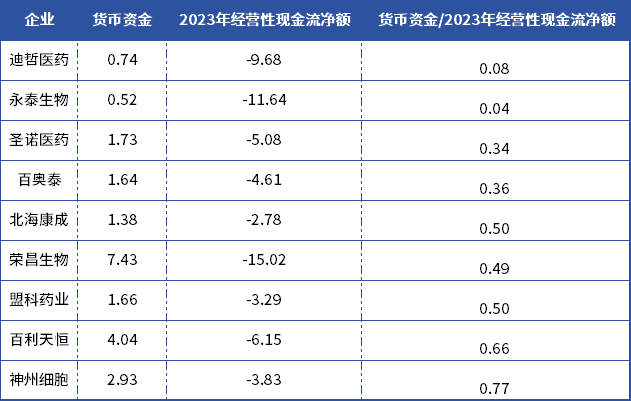

部分biotech货币资金与经营性现金流净额的比值关系

数据来源:各企业2023年年报

从数据上看,包括迪哲医药、永泰生物等9家企业的现金紧张趋势最为明显,现存货币资金已远不及2023年的经营现金流流出,明年大概率将通过出售投资产品、变卖核心管线、裁员、加注融资等措施缓解。

其实,对于这部分biotech企业而言,或许缓解现金压力的手段或许早已开始。以迪哲医药为例,其年报显示2023年其销售商品与劳务收入为0.56亿元,商业化成效存在,加上其他、返税等额外收入,其总体经营性活动现金流入净额达1.03亿元;

但另一方面,其2023年支付给员工的现金(薪酬、奖金等)为3.29亿元,用于购买商品、接受劳务支付的现金6.23亿元,加上其他现金支出的1.13亿元,全年经营性现金流出净额达10.7亿元;

数据来源:迪哲医药2023年年报

很明显,两者近十倍的差距,导致迪哲医药每年都有数亿现金储备的消耗,而为了弥补这部分消耗,迪哲医药本就不充足的现金储备之下,其主要通过了投资性现金流与融资性现金流来采取应对:

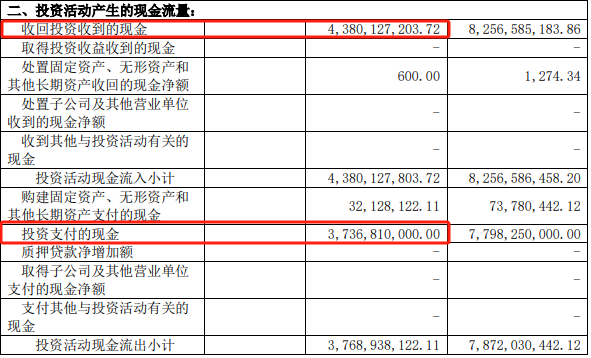

投资性现金流方面,迪哲医药2023年收回投资产品获得现金6.44亿元(即收回投资的现金-支付投资的现金)。

图片来源:迪哲医药2023年年报

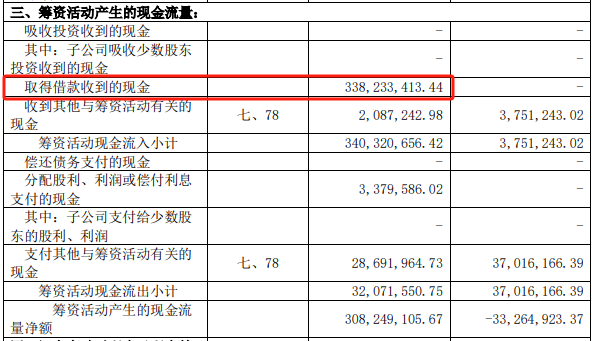

融资性现金流方面,迪哲医药2023年通过借款收到的现金3.38亿元。

图片来源:迪哲医药2023年年报

就目前而言,虽然暂且不清楚迪哲医药是否是将原有货币资金用于了资本市场投资,其资本市场或许的确存在着超过30亿的虚拟资产也说不定,但就年报数据中现金与现金等价物数据来看,其仍很难说服众多投资者,毕竟投资有风险,谁也不能保证2024年资本市场投资就一定能赚。

当然,现金储备紧张的biotech企业也并不代表企业的核心竞争力就一定不行,对于大多是biotech而言,都或多或少体会过这样捉襟见肘的时期,也许对于资本市场火热的时期,问题还并不那么大,但在如今的资本寒冬时期,学会精打细算、合理管控现金流,尽早实现规模商业化或许变得更重要了。

总而言之,在当下坚持活下去的市场行情之下,biotech仅通过砍管线、裁员、变卖管线资产等手段来缓解现金储备压力并非长久之计,想方设法如康方生一般及早实现规模商业化,形成经营性现金流由负转正才是关键。