9月18日,全球医疗保健公司Organon(NYSE:OGN)宣布,将以总价高达约12亿美元(约合85.3亿人民币)的价格收购Roivant Sciences(“Roivant”)旗下的免疫皮肤病治疗公司Dermavant Sciences(“Dermavant”)。通过本次收购,Organon还将获得Dermavant的新产品VTAMA®(tapinarof)乳膏(1%)的海外权益。

商务合作

130 6172 3098

zakk.cui@siqibest.com

又一个WordPress站点

9月18日,全球医疗保健公司Organon(NYSE:OGN)宣布,将以总价高达约12亿美元(约合85.3亿人民币)的价格收购Roivant Sciences(“Roivant”)旗下的免疫皮肤病治疗公司Dermavant Sciences(“Dermavant”)。通过本次收购,Organon还将获得Dermavant的新产品VTAMA®(tapinarof)乳膏(1%)的海外权益。

商务合作

130 6172 3098

zakk.cui@siqibest.com

据近日英国《金融时报》(FinancialTimes)的消息,规模全球第二的眼科巨头博士伦(Bausch+Lomb)正在寻求自身出售,从而与其母公司博士康BauschHealth彻底分拆。

商务合作

130 6172 3098

zakk.cui@siqibest.com

盈利问题,如同达摩克利斯之剑般悬挂在每一家biotech的头顶。

放眼国内市场,所有的公司都在为此努力,开源节流、降本增效,甚至有的公司开展全员BD、砍管线、转型CDMO。

残酷的是,大多数biotech,还在寻找并努力靠近自己的盈亏平衡点。

那么,究竟卖多少药,biotech才能不亏钱?我们不妨把视线放到海外,观察那些成功的过来者,走过的路。

关于biotech的盈亏之问,看起来没有标准答案。

有的企业,在其营收接近25亿美元才实现扭亏为赢;大部分,重磅品种上市后5年以上,销售额达到10亿美元以上才得以扭亏;而也有的企业,在营收仅2.6亿美金时已经顺利“上岸”。

说白了,biotech的盈利问题,不仅考验着公司的研发管线布局、研发策略与效率,也需要几分运气;更重要的是,它还检验着公司在核心管线和适应症开发背后的商业模式的有效性。

5年、10亿美元

放眼全球,biotech都是一个“新陈代谢”极高的群体。

据广发证券统计数据显示,1990年以来,超过600家biotech企业在纳斯达克IPO。但截止2020年6月30日,仅有12家biotech有相对稳定的收入和正向现金流。

将时间线拉长,从上世纪80年代biotech概念兴起至今,40年时间里,靠自己买迈入pharma阵营的,更是只有寥寥无几。

为什么biotech很难长久地活下去?这是由商业模式决定的。相比成长性一般但胜在确定性强的大药企,biotech则是发散性创新模式,成长过程充满了不确定性。

换句话说,由于研发的高风险和销售的不确定性,大多数biotech压根没法跑通商业模式,盈利更是无从谈起。

那么,那些全球顶尖biotech,是如何上岸的?又为此付出了多大的代价?

无论再生元、吉利德还是福泰制药、渤健,大都是在重磅品种上市后5年以上,销售额达到10亿美元以上才得以扭亏。

以再生元为例,2008年推出首款药物Rilonacept后,由于适应症限制,销售额一直不理想,亏损也在不断扩大。

直到2011年,再生元推出眼科神药Eylea,销售额迅速起飞,上市第一年销售额达8.4亿美元,第二年便成为重磅炸弹药物,带动公司整体营收达13.78亿美元,并顺利扭亏。

吉利德的商业化故事起步于抗病毒药物Cidofovir,1996年上市后,销售额一直维持在1-2亿美元左右,直到2001年HIV重磅药物Tenofovir上市,销售额在3年内迅速突破10亿美元大关。在重磅炸弹的带领下,吉利德于2007年成功扭亏,此后盈利水平一路飙升。

对比之下,福泰制药、渤健的盈利则花了更长时间。后者治疗多发性硬化症的重组干扰素1996年就上市,近十年后销售额18亿才得以扭亏;

福泰制药命途更是多舛,从1999年的免疫抑制剂再到HIV,再到2011年的丙肝抗病毒疗法,福泰制药经过了20年的试错,其中替拉瑞韦首年销售额超过5亿美元,远超过市场预期。福泰制药也因为这款药物,首次实现了盈利。

本以为公司命运能够就此逆转,但两年后,吉利德推出了一款丙肝神药 Sovaldi,能够彻底治愈丙肝,公司的抗病毒条线遭到了无情的毁灭性打击。最后在囊性纤维化这片应许之地,2012年推出Kalydeco、2015年推出Orkambi,才稳住局面。

直到2017年,福泰制药才彻底走向盈利大道,当年其营收接近25亿美元。

更早的盈利

从这些顶级biotech的盈利之路,不难看出,推出重磅炸弹后,平均要在10亿美元以上的收入,才能跨过盈亏平衡点。

当然,翻看海外其他叫得上名号的biotech历年财报,你会发现,这里还有其他情况。

比如,专注罕见病领域,并被阿斯利康以390亿美元收购的Alexion制药,营收达到仅仅2.6亿美金时已经扭亏为盈。

这与Alexion制药的研发策略密切相关。公司的核心产品是全球首个上市的C5补体抑制剂,eculizumab。或许是因为该靶点开发难度巨大,该领域的竞争显得并不那么激烈。

2007年3月,FDA批准eculizumab,用于治疗阵发性睡眠性血红蛋白尿症(PNH)。随后又获批典型溶血性尿毒综合征(aHUS)、乙酰胆碱抗体阳性重症肌无力等适应症,并获得了多项孤儿药资格认证。

Eculizumab全球销售额一路飙升,2012年以11.24亿美元的销售额步入重磅炸弹梯队,2017年达31.44亿美元。

从作用机制上来看,C5补体抑制剂理论上在类风湿性关节炎、银屑病、心脏病炎症并发症等风湿免疫性疾病领域均有较大潜力。公司早期也在这些领域做了大量研究。

然而,事与愿违,在经历一系列的临床试验之后,eculizumab对类风湿性关节炎和膜性肾病的治疗效果均未达预期。相反,其在PNH领域展现出不错的效果。Alexion也借此转变阵地至罕见病领域。

令人意想不到的是,这个金矿非常耐挖。正如Alexion创始人所说:与那些患者群达几万、几十万的非罕用药面临的价格压力相比,Alexion开发的药品多年来几乎不受影响。

尽管eculizumab每年的用药费用高达44万美元,但由于其疗效确切及不可替代性,保险公司和国家性医保机构都愿意为其买单。守着这样一座“金山”,Alexion的研发投入很明显低了一个档次。

被收购前,Alexion 2017年的研发费用率最高,不过也仅有25%。当年,其营收超35亿美元,只有6个产品,其中3个已上市,临床I期、II期、III期的产品各一个。

看惯大药企动辄数十甚至上百的产品管线,Alexion的产品线显得单薄得多。而随着营收的增长,Alexion的研发费用率更是下降至16%左右。远低于同期,再生元等动辄30%的研发费用率。

当然,研发费用率低,也与Alexion更青睐并购有关。2017年上市的3款产品中,2款来自于并购。

这与吉利德有些类似。吉利德2007年首次盈利,净利率便超过30%,随后多年一直保持着这样的盈利水平,似乎并不存在盈利爬坡的困扰。

2001年,吉利德首个抗艾滋病药物替诺福韦酯获得FDA批准。而就在一年之后,吉利德耗资4.64亿美元收购Triangle制药,获得emtricitabine。

以后来者眼光看,正是对于emtricitabine的收购,让吉利德在HIV领域迅速成为龙头企业。丙肝神药 Sovaldi也是通过收购Pharmasset公司获得的。2012年,吉利德耗资110亿美元收购Pharmasset,在2014年上市后的前3个月,Sovaldi就创造了23亿美元的惊人数据,创下当时美国新药上市的销售纪录。

一个共识是,即使销售额再高,药企也必须保持着研发烧钱的属性。典型如再生元,Eylea挣来的钱几乎全被扔回了研发,金额比同期biotech高出一个数量级,因此,其在商业化的前十年盈利水平都并不高。

而Alexion制药、吉利德等依托并购路径成长的企业,要么能够实现更早的盈利,要么能够更早实现高质量的盈利。

“反面”教材

当然,在头部biotech阵营,也并非没有“反面”教材。

所谓“反面”是指,即使公司产品的销售额已经不低,但由于研发投入体量巨大,使得公司盈利还遥遥无期。

典型如被辉瑞428亿美元收购的ADC元老Seagen。

早在1997年,ADC技术尚未成熟时,Seagen就成立并瞄准ADC领域。经过20多年的探索,如今Seagen建立了一条优质的ADC产品管线。

目前,Seagen共有四款产品上市,分别为Adcetris、Padcev、Tivdak、Polivy。2022年,这四款产品为Seagen带来了17亿美元的收入,占总营收的87%。

同一年,Seagen的研发费用达到13.4亿美元,研发费用率接近70%。加之销售费用,公司全年亏损超过6亿美元。

事实上,Seagen的商业化能力并不算差,但公司持续不断砸钱在平台和后续管线搭建,导致亏损不断放大。2018年,其研发费用率达到86%,尽管随着收入的增长,费用率有所下降,但依然接近70%,亏损额也由2.6亿美元扩大至6.1亿美元。

这也不难理解。面对DS-8201带来的巨大压力,Seagen必须要用更多投入换回领跑机会。就在去年9月,害怕被颠覆的Seagen,还与PROTAC领域的领军企业Nurix达成了总价高达34.6亿美元的合作,希望研发出具有新作用机制的降解抗体偶物(DAC)。

投入与冒险还在继续。

再比如RNAi赛道领头羊Alnylam,自2018年推出全球第一款获批上市的RNAi药物,验证了RNAi技术路线;如今,手握5款上市的RNAi药物,销售额持续攀升;股价也一路高歌猛进,市值超过340亿美元,成功完成阶级跃迁。

去年,靠着销售额及授权收入,Alnylam的营收更是首次超过百亿人民币,今年上半年继续保持超80%的高增长,营收超过80亿元,然而,公司仍在持续亏损。

为了维持领先地位,Alnylam不得不持续投入研发,验证自家平台的价值,这也使得公司的研发投入居高不下,2023年至2021年,研发费用率分别为55%、85%和94%。

同时,由于多款药物同时销售,公司的销售和管理费用率也一直维持在较高水平,过去三年分别为44%、74%和74%。这些因素,共同导致了公司迟迟无法盈利。

当然,好消息是,随着Alnylam营收的快速增长,各项费用正在迅速被摊薄。也就是说,Alnylam仍走在通往盈利的道路上,只不过,用时长了些。

总结

研发与商业化,对于创新药企同样重要。而过高的费用水平,会构成企业从销售盈利到整体盈利之间的鸿沟。如何在保持研发竞争实力的同时,提高销售额、摊薄费用率,是一门学问。

对于国内正在奋力前行的biotech来说,学习这些成功案例不仅能够更好地理解行业规律,还能够为其在未来的道路上提供宝贵的经验借鉴。

毕竟,在这个充满挑战的领域中,每一个成功的例子都是通往成功的宝贵财富。而那些成功者的盈利轨迹,或许也能让市场,更客观、理性地看待biotech的盈利问题。

商务合作

130 6172 3098

zakk.cui@siqibest.com

9 月 14 日,纪委监委曝光一例讲课费违规案。

商务合作

130 6172 3098

zakk.cui@siqibest.com

9月18日,广州市人力资源和社会保障局发布市政府任免工作人员信息,卢穗华被免去广州卫生职业技术学院院长职务。经济观察网多方了解获悉,卢穗华为广药集团原董事长李楚源妻子。

公开资料显示,卢穗华不晚于2011年就在广州卫生职业技术学院工作,后调至广州市医药职业学校任校长。2021年9月,卢穗华任广州卫生职业技术学院院长,她在任职讲话中表示自己是“回归学院工作”。

广州卫生职业技术学院官网显示,7月13日至7月17日,广州卫生职业技术学院2024年学工骨干素能提升专题培训班在中南大学新校区开班,卢穗华参加了此次培训。

7月22日,广药集团子公司白云山(600332.SH)发布公告称收到董事长李楚源的书面辞职报告。随后界面新闻报道李楚源被查,李楚源妻子、侄子也被调查。

来源:经济观察网

记者:瞿依贤

商务合作

130 6172 3098

zakk.cui@siqibest.com

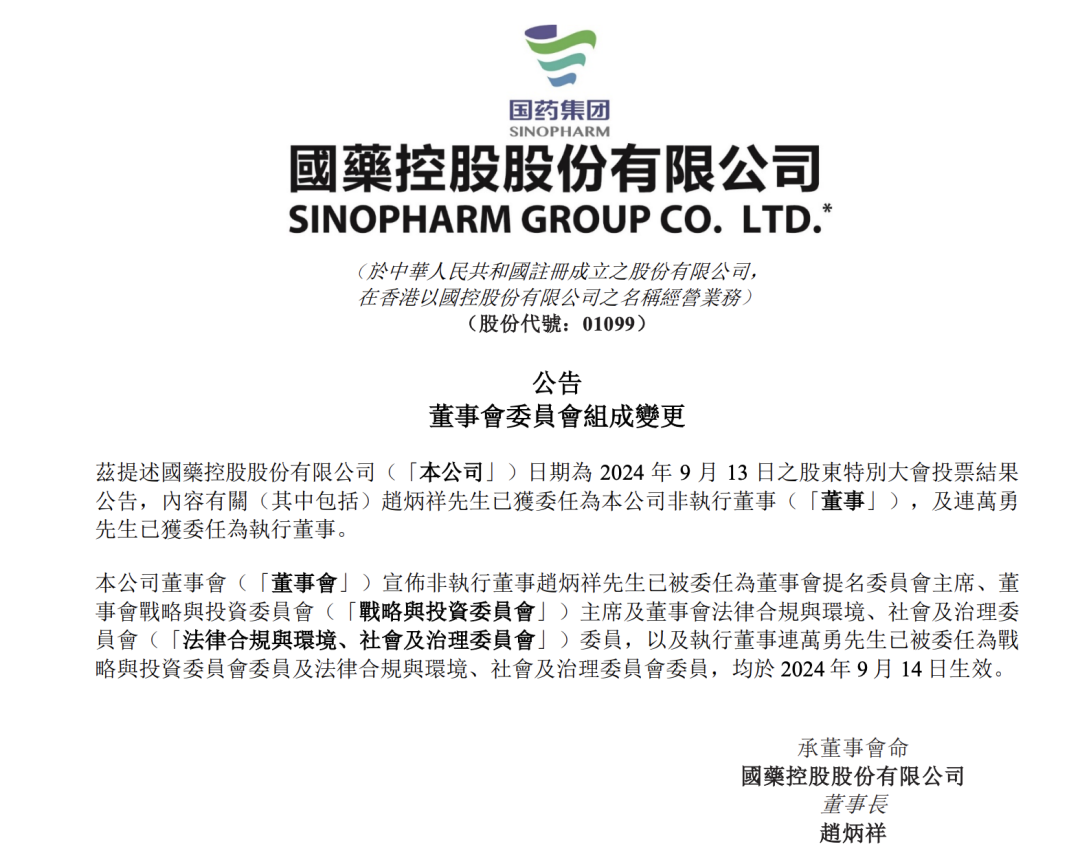

近日,国药控股发布董事会委员会组成变更公告,赵炳祥获委任为国控非执行董事。

商务合作

130 6172 3098

zakk.cui@siqibest.com

从Chat GPT问世引发的AI(人工智能)热潮,到现在各大公司均在产品中嵌入的智能化功能,AI技术正以前所未有的力量重塑医药市场部的运作模式。

AI不仅提升了市场洞察的精准度,还极大地加速了药物研发、市场定位、营销策略及患者教育等关键环节的效率与效果。

例如,AI的应用实现了从数据收集到决策支持的全面智能化。它能够快速分析海量医疗文献、临床试验数据、市场趋势及患者反馈,帮助团队精准识别未被满足的临床需求、预测市场趋势及患者行为模式。基于此,市场部能够制定出更加个性化、差异化的市场策略,有效触达目标受众,提升品牌影响力。

同时,AI技术还促进了精准营销的实施。通过分析患者的健康数据、用药习惯及社交媒体行为,AI能够构建出精细化的用户画像,为不同患者群体量身定制推广信息与渠道,实现营销信息的精准推送。这种定制化营销不仅提高了营销资源的利用效率,也增强了患者的参与感和满意度。

AI在医药市场部的工作中发挥着越来越重要的作用,我们如何跟上技术发展的脚步,让AI为我所用、为我赋能?

10月12日,思齐圈公开课《AI驱动医药市场部工作的创新与实践》将落地北京。

本次课程将围绕5个与市场部工作密切相关的模块展开,将AI技术与工作需求紧密结合,带领学员掌握AI技术的应用技巧,让AI技术真正提升工作效率与效果,更好地应对日益激烈的市场竞争。

#

Vol.1/ 课程大纲

模块一:AI技术基础及在医药市场的应用场景

· AI技术概览

· 数字化市场部的模型与应用场景

· AI在营销创新工作中的价值定位

· 医疗健康行业的AI应用的现状和案例

模块二:AI在市场调研与分析中的应用

· 市场环境分析和趋势预测

· 竞品分析

· 消费者行为洞察

模块三:AI驱动的产品策略与市场规划

· 精准市场定位

· 制定年度市场规划

· 案例分享

模块四:AI在医学教育与支持中的应用

· 医学文献智能分析

· 智能医学教育:提升医学培训效率与质量

· AI撰写高质量文案和产品推广演讲稿

· 利用AI生成幻灯片一键生成PPT

· 内容填充与格式优化

· 创建第一个数字人

· 制作数字人教育和培训视频

· 数字人直播的方法

模块五 AI在产品推广与传播中的应用

· 学术会议策划方案撰写

· 学术论文写作支持

· AI设计与AI视频制作的方法

备注:

· 每个模块包含理论讲解、案例分析、互动问答及小组讨论等环节,确保学员充分参与;

· 鼓励学员结合工作实际,提出AI应用的具体设想与问题,共同探讨解决方案;

· 预留时间进行课程总结与学员反馈收集,确保培训效果;

· 课后可以对学员进行为期一周的线上指导。

*报名成功后可获取完整大纲

#

Vol.2/ 课程目标和收获

深度洞察

使市场部产品经理和学术经理深入了解 AI 技术,明晰其在医药市场工作中的应用潜力与价值;

高效工具

掌握 AI 工具和方法,提升市场策略规划、产品推广、医学教育及 KOLs 关系管理的效率;

创新思维

激发创新思维,探索 AI 与医药市场工作的深度融合路径,为企业发展注入新活力。

#

Vol.3/ 课程亮点

沉浸式学习

每个模块融合理论讲解、案例分析、互动问答及小组讨论,确保学员深度参与

实践导向

鼓励学员结合工作实际提出问题与设想,共同探讨 AI 应用的解决方案;

持续指导

预留时间收集学员反馈,确保培训效果,并提供课后一周线上指导

#

Vol.4/ 培训对象

医药行业市场营销从业者

#

Vol.5/ 培训时间

2024年10月12日(周六)

#

Vol.6/ 培训地点

北京

两个月内,飞利浦大中华区总裁、副总裁双双更迭。

据MedTalent医人才9月14日新闻报道,飞利浦大中华区副总裁、超声事业部总经理蔡为民,决定离职并提前退休。他将在2024年10月18日正式离任。前不久,飞利浦大中华区总裁何国伟先生也宣布退休,刘令女士接任。

同时,王超(Gavin Wang)将回归飞利浦,担任大中华区超声事业部负责人。他将于9月18日正式上任,常驻上海,并加入飞利浦大中华区管理团队,直接向飞利浦大中华区总裁刘令汇报。

飞利浦大中华区副总裁

蔡为民退休离任

据悉,蔡为民于2021年接任Rosa Chen,成为新一任飞利浦大中华区副总裁、超声事业部总经理。

在此之前,蔡为民曾担任钛米机器人联合创始人兼首席营销官,史赛克中国区市场、教育与销售优化部高级总监。此外,蔡为民先生还曾就职于上海三甲医院、GE医疗、美敦力等跨国医疗器械公司。

飞利浦表示,感谢蔡为民过去三年里,在竞争激烈的市场环境中为推动超声业务做出的贡献。

财报显示,飞利浦医疗包含超声在内的诊断与治疗业务(Diagnosis & Treatment)在过去三年里增长显著。

2023财年,诊断与治疗业务实现了88.18亿美元的收入,同比增长11.1%;营业利润增至7.2亿欧元,而2022年为5.38亿欧元。公司表示,这一增长主要由中国及土耳其地区的推动。

王超出任飞利浦大中华区超声事业部负责人

与此同时,飞利浦宣布,由王超(Gavin Wang)担任大中华区超声事业部负责人,于9月18日正式上任,并加入飞利浦大中华区管理团队,直接向飞利浦大中华区总裁刘令汇报。

这是王超第二次加入飞利浦。此前2013年至2019年,他曾在飞利浦担任多个重要职位,包括M2O业务转型高级经理、大中华区战略负责人以及大中华区客户服务业务(P&L)负责人。

在重新回归飞利浦之前,王超在西门子医疗担任副总裁,客户服务部客户关系负责人。他还曾出任西门子医疗的战略与业务发展负责人,主导设计并实施了公司多项重要的业务转型计划。

飞利浦表示,在王超担任战略领导期间,他负责了整体业务战略的发展,并在中国超声业务战略的制定中扮演了关键角色,特别是在市场推广计划的设计与执行方面。此次回归后,他将负责领导中国超声团队进入一个新的发展阶段,包括端到端的中国战略规划与执行、商业卓越以及在中国市场的复苏。

飞利浦中国团队调整

当前,中国已经成为全球医疗器械的重要生产基地。值得一提的是,一直以来,飞利浦凝聚全球智慧持续发力本土创新,助力中国医疗服务提质增效。而在深耕中国市场的过程中,除了对产品技术的突破,飞利浦还对中国团队进行了一系列调整。

新任大中华区总裁

今年7月3日,飞利浦宣布,由刘令女士接替何国伟先生出任飞利浦大中华区总裁,并成为飞利浦全球执行委员会委员,向飞利浦全球首席执行官贾博瑞先生汇报。后者将退休离任。

据悉,刘令女士于1998年加入飞利浦,先后在大中华区、荷兰和北美等地区工作和生活,在多个业务部门历任多个职位。她最近的职务是飞利浦大中华区首席商务官。

在此之前,她是飞利浦北美市场财务负责人。在强化执行、提升绩效、团队发展以及为客户提供卓越价值方面拥有丰富的成功经验。

业务部门整合

2023年7月,飞利浦宣布大中华区监护事业群整合,从而全力加速全球前沿创新落地中国。该整合涉及院内病人监护、急救关护、动态监测和诊断的销售及市场团队、临床培训及产品支持团队、深圳金科威的本土研发中心、以本土创新为方向的上游产品管理及卓越技术运营团队。

整合后的飞利浦大中华区监护事业群,将全力加速全球前沿创新落地中国,包括推进超高端监护产品、转运监护产品以及AED的本土化进程,加速远程心脏监测系统的新品上市等。

同年9月,飞利浦宣布正式将位于深圳的“飞利浦中国创新中心”与院内病人监护业务研发相关人员进行组织合并,成立全新的飞利浦院内病人监护业务中国研发团队,并直接向监护事业群大中华区业务负责人潘艺琼汇报。

此举将进一步夯实院内病人监护业务在中国市场的“端到端”本土创新研发实力,从而更好地服务中国客户。

随着王超回归飞利浦并接任大中华区超声事业部负责人,飞利浦在中国市场的复苏计划即将展开。那么面对激烈的市场竞争和不断变化的医疗需求,王超能否带领团队推动超声业务迈向新的高度?器械之家将持续关注。

商务合作

130 6172 3098

zakk.cui@siqibest.com

对于产品经理(Product manager,简称PM)来说,销售管理经验是职业发展道路上重要的加分项。那么销售经验对于营销技能的磨炼为什么如此不可或缺?如果没有调岗成为销售的可能,该如何在日常业务中创建合适的营销项目,为职业道路赋能?

Business unit head 的岗位是大部分PM 的远期发展目标。这种管理多职能的综合性岗位,会更倾向多元化背景,市场战略思路与实际业务落地经验缺一不可。尤其是在现在业绩压力巨大的背景下,真正为公司赚钱成为了重要的衡量指标。

title光环不再

业绩是“硬道理”

纵观各大药械企业的产品线负责人,早年间是“重战略”——海外名校MBA、咨询公司、市场这三种背景是“标配”。随着市场竞争白热化、政策强势干预、客户变化迅速,风向标已经开始慢慢转移,没有销售经验很难给公司贡献业绩。

首先是因为,设备和器械销售负责的买卖营销中,最有价值的部分当属渠道商管理,这部分很难从理论上提取。

目前的药品大多是配送商模式,而设备和器械依然依赖渠道商来完成厂家到医院的流通环节。实际上,企业的现金流是由代理商提供的,而我们日常做的临床使用推广,从另一个角度也可以看成是为了促进代理商库存合理消化。近两年,带量采购压缩了利润,首先受影响的就是代理商这个圈层。而销售则需要通过不同的动态网络,搭建在不同的区域,改变原有的代理商模式。

比如在一些客户把握度高的区域,使用平台上配送模式,由厂家销售完成所有一线运营推广。再比如在一些客户把握度低的区域,需要进行合理地“选、用、育、留”,找到激励渠道商在低利润状态下的合作模式。说服渠道商一起做业务,需要用到各种谈判技巧。

第二是对市场动态的把握,看行业报告、解读公开数据都太慢了。在实际一线业务里抽丝剥茧,才是最迅速、最直观的方法。例如,竞品在做些什么临床推广和试用、专家的疗法概念改变。没有一线经验,很难真正解读。

第三是抗压能力,现在的行业情况已不允许我们“躺平”,季度会、月度会review业绩都Out了。大部分公司业绩是一周一报,而且不止要完成到代理商的压货,也需要考核到终端的使用。盯销量、追指标,挖空心思去完成业绩。这种抗压能力是产品经理很少有机会体验的。

如何补足销售经验?

如果没有做过销售,应该如何补足这些经验?

如果你是35岁以内的PM,一定要尽量去争取这一段实战经验。基于外部环境的复杂,能内部“轮岗”的就尽量争取“轮岗”机会,这并非转岗,获得老板的支持最重要。

如果考虑去外部寻找发展机会,那么首先是岗位选择,必须是“管理”岗位,担任销售的区域负责人。这段从业经历不需要过长,短则二三年,最长也不要超过四五年。其次是产品线选择,尽量“矮子里拔高个”,寻找一些创新产品、避免同质化严重的产品。

如果你是高年资的PM,在不调岗的前提下,可以主动发起一些销售与市场共同创立实战项目,让自己渗透到销售体系里,为简历增光。

关于创立实战项目,可以为大家分享两个精彩案例。

M司设备产品经理Daniel 在2022年末政府出台给各公立医院免息贷款购买设备时,领头在全国范围采取行动。他先是划分出公司设备与耗材的打包方案,然后是带领销售团队筛选出有购买能力、偿还贷款可能的医院名单,制定推广手册、设置项目方案,发动全国的销售共同推进项目。

J司耗材产品经理May在产品带采、公立板块上量与发力迟缓的前提下,主动开创民营销售项目。他先是从学术角度,领投非公的诸多项目,给销售开创道路。然后是在民营板块,他针对特殊的价格要求,调整了价格体系,在利润保障的前提下,给销售特殊的政策。

Daniel和May都没有脱离PM的本质工作,却增加了销售情景,高效帮助了业务目标的推进,最重要是给了自己接触真实业务的机会。

对市场人员,销售经验是决定高下的关键点。因此,产品经理不妨去努力去争取销售经验,为自己的职业道路赋能。

思齐俱乐部是医药人学习分享社区,为医药个人学习赋能。作者观点和案例仅供学习方法使用,不代表商业公司真实情况。

本文版权归思齐俱乐部(member_siqi)所有,未经授权,禁止转载引用。

专栏作者/Grace

医疗行业生态及人性观察家

9月12日,长春高新发布公告,董事会于近日收到公司董事长、总经理姜云涛的书面辞职报告,基于工作安排,姜云涛申请辞去公司总经理职务,辞职后将继续担任公司董事长、董事会战略决策委员会委员等职务。截至目前,姜云涛持有公司股份数量为103650股。

同时,经公司董事会提名委员会提名,公司董事会同意聘任金磊为公司总经理。

金磊,男,美国加利福尼亚大学博士,现任长春高新第十一届董事会董事,子公司长春金赛药业有限责任公司董事、总经理。主要工作经历包括:2014年12月至2018年10月任长春高新技术产业(集团)股份有限公司董事;1997年4月至今任长春金赛药业有限责任公司董事、总经理。金磊先生现持有公司股票4631576股,持有公司定向可转换公司债券450万张,与持有公司百分之五以上股份的股东王思勉目前为一致行动人,除此之外,与公司控股股东、实际控制人、公司其他董事、监事、高级管理人员之间不存在关联关系。

商务合作

130 6172 3098

zakk.cui@siqibest.com