来源:思齐俱乐部

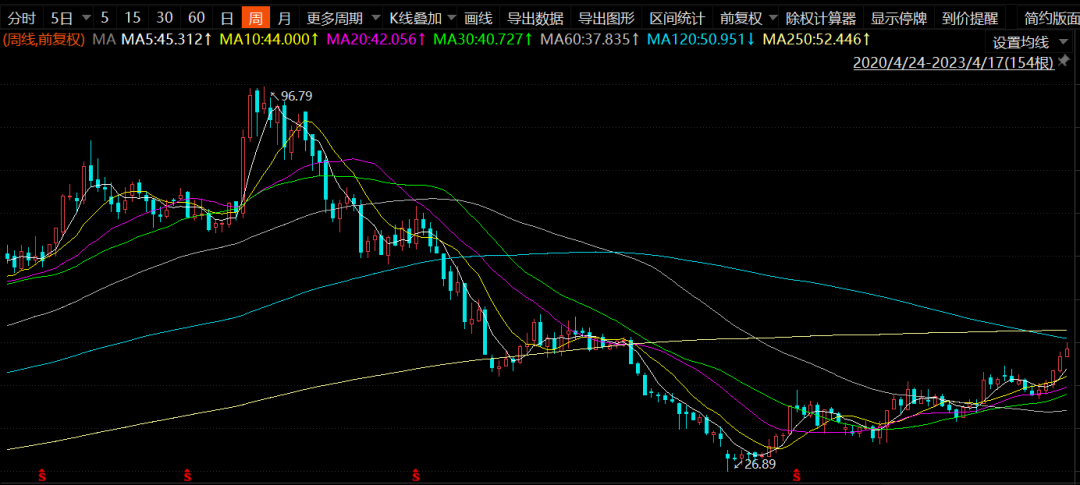

不知不觉中,老大哥恒瑞医药股价已经从2022年4月低点以来反弹了超过了80%。

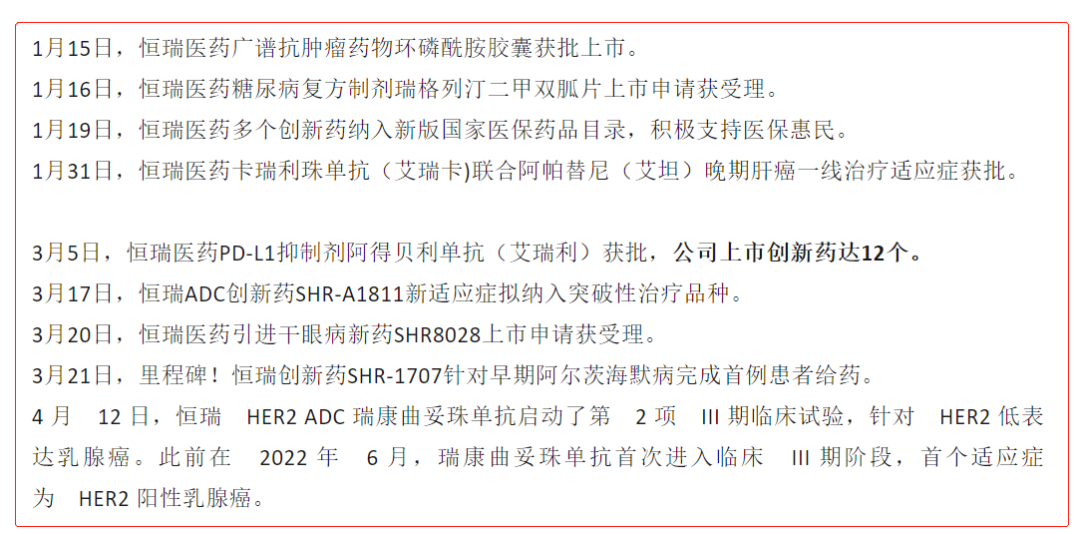

2023年以来,恒瑞医药也取得了多项喜人的进展,多项创新药提交NDA和新适应症上市。更重要的是,在最近第八批的药品集采中并未有超过3亿以上品种纳入,而恒瑞未集采仿制药大品种已经不超过5个,销售量级可能低于30亿。

在利空边际递减的背景下,公司的创新药占比有望逐渐攀升,扭转过去两年业绩的下滑的趋势,拐点有可能临近。

(来源:药融圈统计)

随着上周末公司HER2 ADC的早期临床数据在美国AACR会议的发布,4月17日公司股价创下2022年1月中旬以来的新高,市场关于恒瑞医药转型成功的声音也逐渐变得多了起来。

ADC新型分子是新时代创新药“兵家必争之地”,而恒瑞医药则是国内拥有ADC临床管线最多的药企,所以进度最快HER2 ADC分子的数据,对整体ADC平台的技术验证,有着重要的意义。

恒瑞医药Her2 ADC

展现出了怎样的潜力?

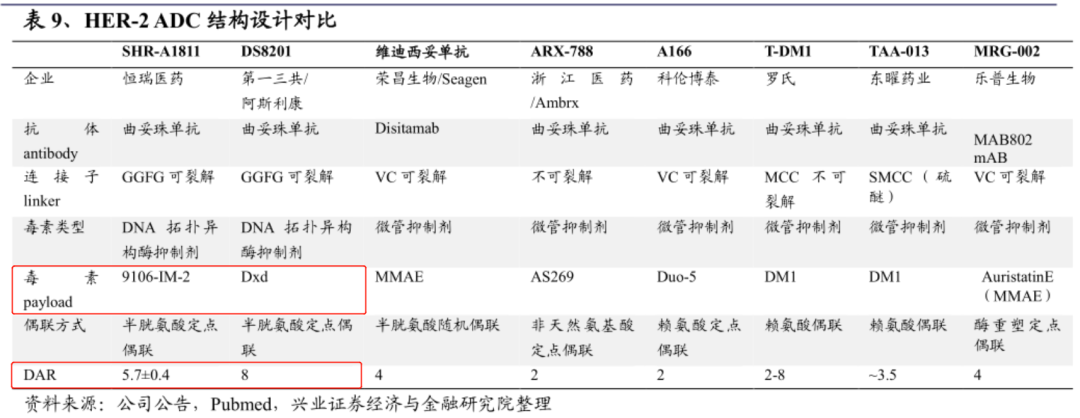

恒瑞医药的HER2-ADC管线SHR-A1811,从分子构成上看可以确定其立项策略是DS-8201的me-too或me-better,其与DS-8201有几乎一致的Linker(连接子)和Payload(毒素)。

据ADC专家指出,DS-8201虽然DAR值为8,但实际上其有接近一半的毒素,未正确靶向目标病灶,使得实际的DAR值只有4,且患者发生间质性肺炎的副反应率较高。

SHR-A1811在优化策略上,通过改进分子设计、优化毒素选择,通过优化的药物抗体比(DAR值5.7),获得更好的疗效和安全性参数。

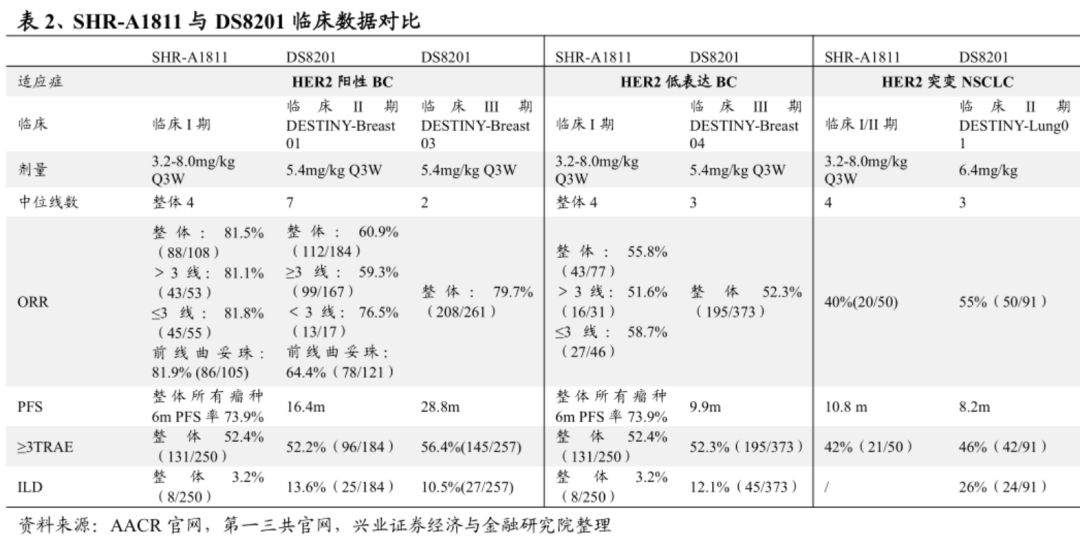

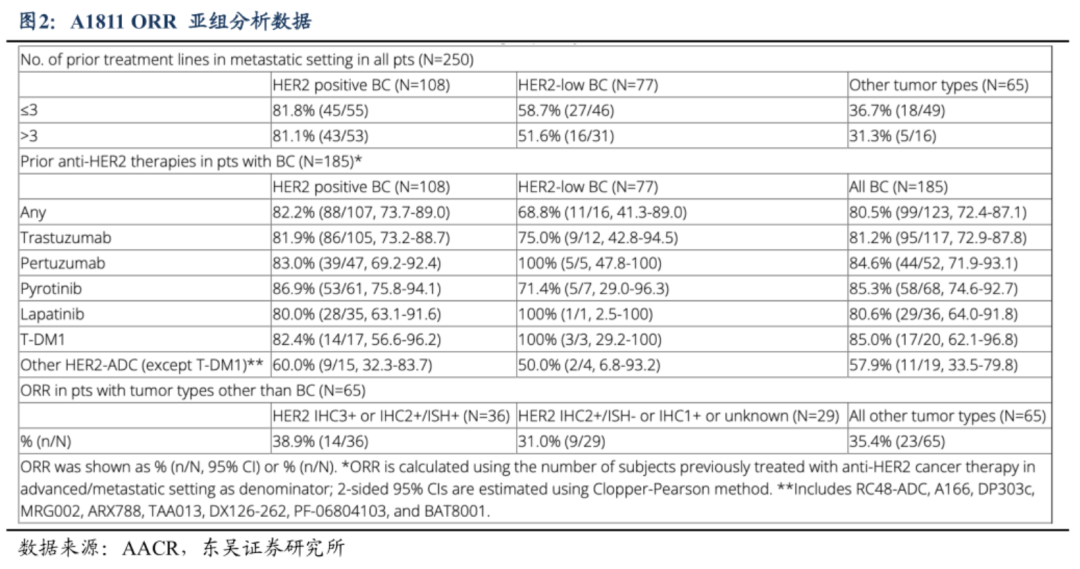

恒瑞医药在AACR发布的数据显示,这种优化策略有一定奏效,尤其呈现在间质性肺炎的发生率层面。在该研究中(250例患者),SHR-A1811在间质性肺炎发生率为3.2%;而DS-8201在DESTINY-Breast01(HER2阳性乳腺癌后线治疗/184例患者)、DESTINY-Breast04(HER2低表达乳腺癌/557例患者)、DESTINY-Lung01(HER2突变晚期NSCLC患者/91例患者)间质性肺炎发生率分别为15.8%、12.1%、26.4%

不过,恒瑞医药的SHR-A1811也延续了DS-8201相近的较高不良反应率,治疗相关不良反应发生率97.2%,大于三级的不良反应发生率52.4%,严重不良反应12.4%,治疗相关死亡发生率1.2%。

有效性方面,针对HER2阳性乳腺癌后线治疗,SHR-A1811的研究ORR可达81.5%,DS-8201的DESTINY-Breast01的ORR为60.9%(两者病人基线不同,可比性不强);针对HER2低表达乳腺癌,SHR-A1811的ORR可达55.8%,而DS-8201的ORR为52.3%(两项试验患者基线类似,相对可比,但SHR-A1811入组患者数量远低于DS-8201);针对HER2突变的非小细胞肺癌(NSCLC)患者,SHR-A1811的中位PFS为10.8个月,DS-8201的中位PFS为8.2个月。

值得注意的是,恒瑞医药SHR-A1811已有数据的样本量和随访时间均小于阿斯利康的DS-8201,数据之间的差距有较大的修正空间。

为何股价反应剧烈?

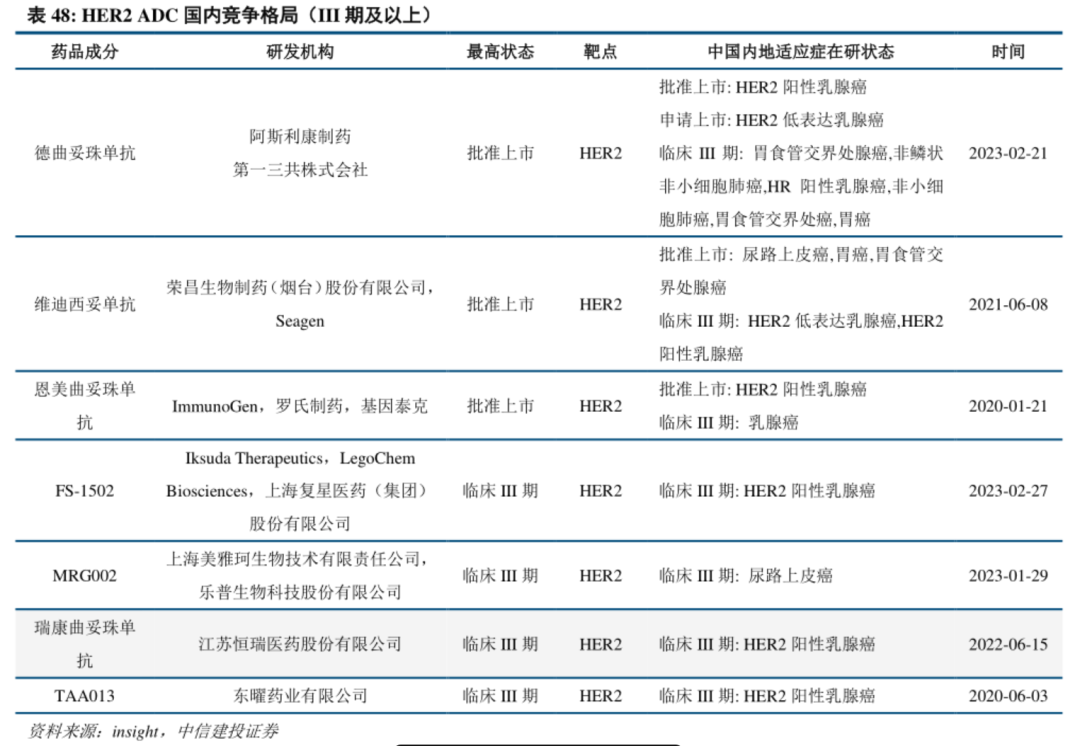

目前,国内已上市三款HER2 ADC产品,分别是罗氏的T-DM1、荣昌生物的RC-48和阿斯利康的DS-8201。

三款产品各有各的问题。其中,T-DM1在头对头试验中被DS-8201打败,不得不通过降价应对DS-8201进入中国市场;荣昌生物RC-48则是在乳腺癌部分适应症的数据上不尽人意,DS-8201则是存在部分安全性问题。

另外,新码生物的ARX-788也因为临床三期提前结束即将提交上市申请。不过ARX-788的临床设计存一定的瑕疵,其临床设计时定位是T-DM1的me-better以及耐药后的患者,随着DS-8201打败T-DM1,未来可能不得不转而进行探索DS-8201耐药后的补位。

所以,恒瑞医药的SHR-A1811成为了既有潜力“媲美”DS-8201,又有机会“me better”DS-8201的进度最快HER2 ADC管线,并且SHR-A1811多项适应症已获得突破性治疗品种,未来审批也有望加速。

市场或许更看重的是“恒瑞医药强商业化能力”和SHR-A1811“媲美DS-8201”的这种组合,毕竟在PD-1时代,恒瑞曾克服“后发”、“me-worse”等劣势硬生生将其PD-1产品卖到国内第一的位置,市场或许同样对SHR-A1811有着同样的期待,毕竟近年来恒瑞医药缺乏小几十亿的重量级产品对创新药收入进行刺激和催化。

更有卖方分析师对SHR-A1811未来的销售峰值预判是:超100亿人民币。

恒瑞ADC平台的禀赋

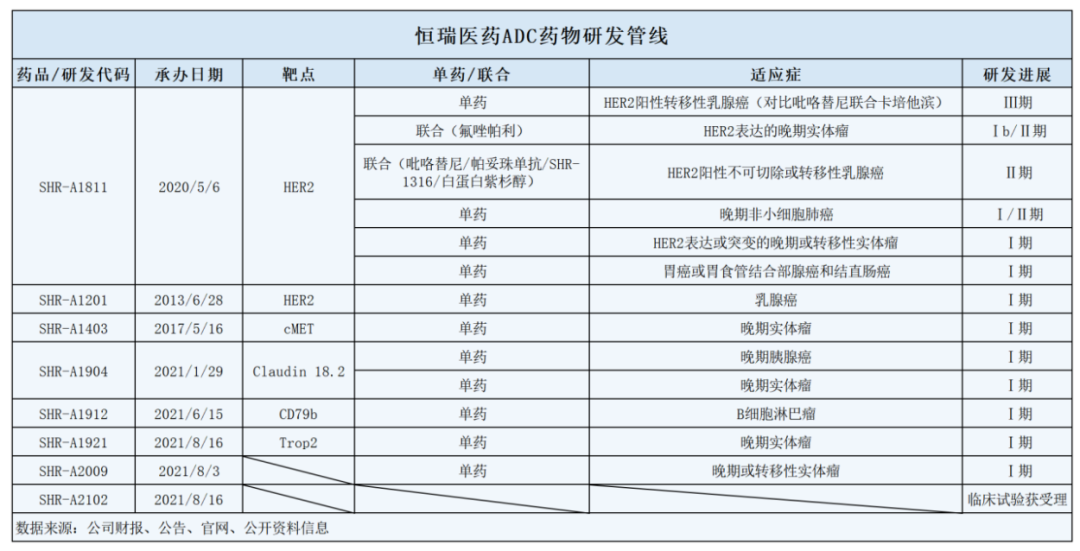

目前,恒瑞医药已经有超过7款ADC产品进入临床阶段,靶点包括HER2、HER3、CEA、PSMA、B7H3、TROP-2、CD79B、Claudin18.2等靶点。

公司也打造了国际竞争优势的ADC药物平台,已公开了12个ADC专利,成功设计出具有自主知识产权的依喜替康类似物ADC、艾日布林衍生物ADC、海鞘素类ADC等药物等。

从恒瑞各个ADC靶点的竞争程度看,HER2、Trop2、Claudin18.2、CD79b等均为热门靶点,竞争激烈。

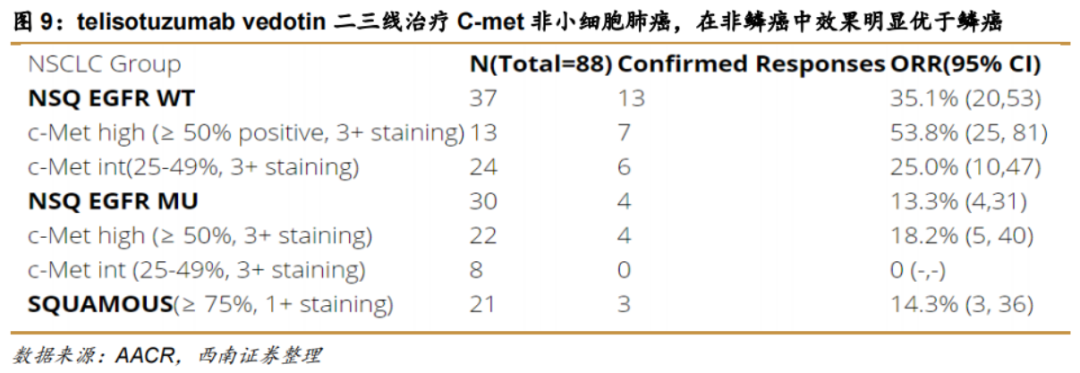

值得一提的是SHR-A1403,其为国内首个进入临床阶段的c-MET ADC药物,适应症为晚期实体瘤,目前处于一期临床,并于2017年1月获批在美国开展临床试验。

c-MET是肺癌的新型靶点,在非小细胞肺癌患者中,MET作为原发突变时的占比约2%-4%,同时有超过20%的EGFR突变型非小细胞肺癌患者因继发的MET突变而产生了耐药。目前尚未有靶向c-MET的抗体药物上市。

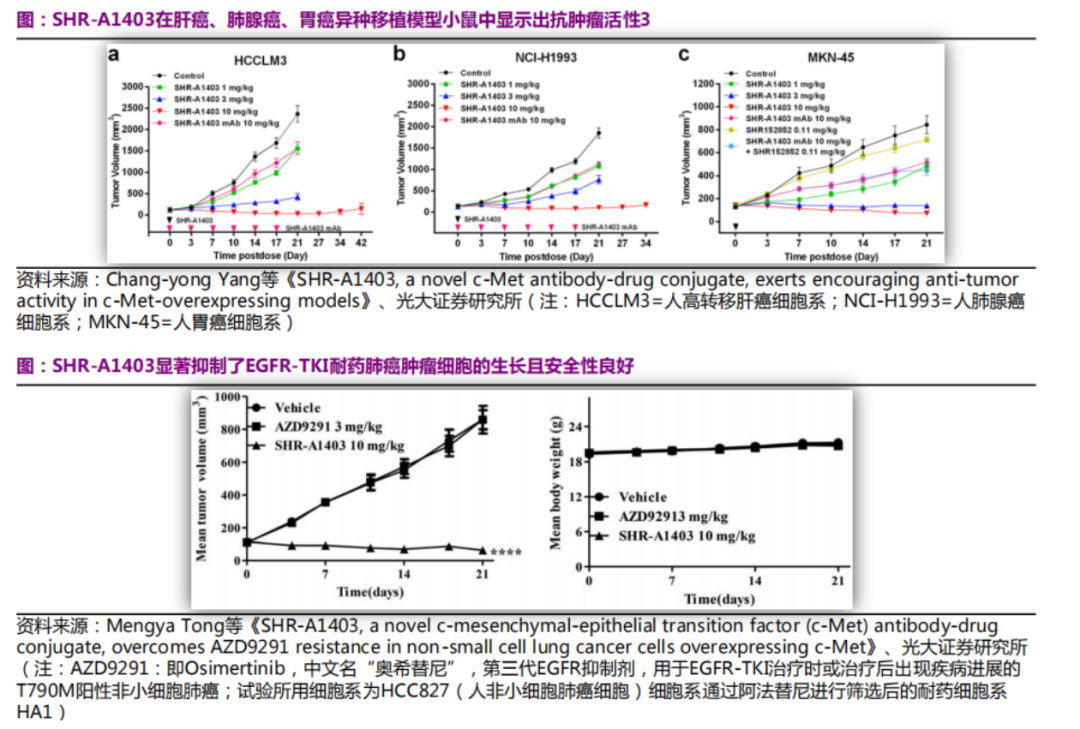

从结构来看,SHR-A1403的抗体部分,采用了IgG2亚型人源化抗c-MET的单克隆抗体来降低毒性、提高药物的安全性;Linker部分采用了不可剪切型的连接子ATPPA,从而降低系统毒性和旁观杀伤效应;Payload选择了细胞渗透性较差的新型毒素SHR153024,降低因毒素引起的系统毒性;DAR值为1.7-2.3。

据资料显示,在临床前动物试验中,SHR-A1403在肝癌、肺腺癌、胃癌等多种肿瘤细胞系中显示出抗肿瘤活性,ADC相比对照组和裸抗体组显示出更加强大的抑制肿瘤生长的能力,未来有在多癌种的临床试验中实现抗肿瘤效果的潜力。

目前,与恒瑞同靶点的ADC竞品,包括艾伯维的ABBV-399(海外三期、国内二期)、MedImmune的TR1801(国外一期)、荣昌生物的RC108(国内一期)。

其中,劲敌主要是艾伯维的ABBV-399,于2022年1月获得美国FDA授予突破性疗法认定。据艾伯维公布的二期研究结果显示,ABBV-399在c-MET过表达的非小细胞肺癌患者的治疗中,具有非常出色的潜力。

随着恒瑞医药越来越多的临床ADC管线公布早期临床数据,我们亦能从中初步判断相关药物的成药性,如果从me-too、me-better策略看的确做出优效,即便不能出海,也不妨碍其在国内的大卖。不过,市场或许更想看看恒瑞医药在创新靶点的研究探索,以期盼未来斩获出海授权的可能性。

结语

过去我们总是对恒瑞医药带有太多的批评,但仍不可否认的是,只要仿制药影响逐步出清,老牌医药一哥Fast follow/Me too or better的强大能力,既能保证较高的研发成功率,又能贡献源源不断的新药现金流,这无疑是国内资金非常喜欢的。