继复宏汉霖在2023年上半年实现盈利之后,又一家摘B的18A生物科技公司逼近盈利的关口。

7月10日,诺辉健康发布盈喜公告:截至2023年6月30日,公司收入总额预计介于7.995亿至8.37亿人民币,相比去年同期的2.257亿增长254.2-270.8%;毛利预计介于7.304亿元至7.539亿元,同比预增294.6%至307.3%。

随着收入规模的增加,毛利率进一步提升,预期将介乎87.3%至94.3%,较去年同期的82%有大幅度的增长。

诺辉的炸裂业绩,源于产品的全线大卖。

常卫清的表现最让人瞩目,上半年收入高出2022年全年,预期收入介于4.81亿元至5.01亿元,同比预增553.4%至580.6%。

常卫清在2022年同期的渠道收入占比为:直接面对消费者(DTC)>临床>民营体检,其中DTC占比更是达到50%;2023年上半年,临床渠道拓展获得质的突破,交流中提到临床渠道贡献率超过52%,规模比去年同期翻了30倍。而临床渠道爆发性增长原因是省物价已经解决,截至6月底超过25个省开始收费。

诺辉健康上半年整体毛利率提升也得益常卫清的放量和渠道结构变化的带动,三大渠道的毛利率排序为:临床 > DTC > 民营体检,其中DTC价格区间较大,有的可能接近临床渠道底部。

另外两款产品2023年上半年的表现同样延续了去年的高速增长,噗噗管的销售收入预计介于1.1亿元至1.26亿元,同比增长72.1%至84.5%;幽幽管的销售收入预计介于2亿元至2.09亿元,同比增长139.8%至150.5%;两大产品销售增长的原因均为DTC及体检渠道收入提升。

值得注意的是,噗噗管和幽幽管的收入高增长并非是通过促销实现薄利多销,而是源于量价齐升。以噗噗管为例,其参与过政府筛查项目(单价低,显著拉低平均销售单价),不过这个模式在诺辉体内已越来越少,同时增加了单价较高的保险渠道,这足以可见这两大产品强劲的需求。

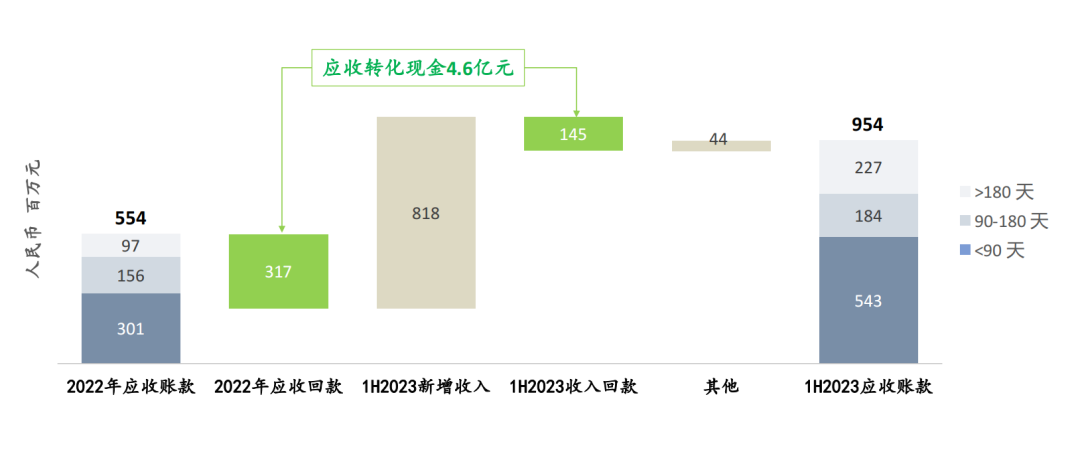

另外,诺辉健康的应收账款也已经成为了投资者评估公司经营质量的重要指标,据公司2022年年报口径:一般给予客户90天账期,最长账期给到一年。2022年底诺辉健康的应收账款为5.54亿元,2023年上半年公司应收账款为9.54亿(去年底积累的应收账款未收回的都被归入超过180天的应收账款),而2023年上半年已收回3.17亿2022年应收,占比超过57%。

这个回款水平并不算差,2023年上半年应收账款结构中有2.27亿大于180天(占总应收的23.8%),其中1年以上账款为1510万(占总应收的1.58%),风险可控、结构合理。

图源:诺辉健康盈喜交流PPT

7月11日的高开低走和7月12日上午的砸盘仅意味着部分抢跑资金的套利和短视,以及可能存在部分机构恶意做空,而诺辉健康的爆发预期并未被市场打完,公司短、中、长期均存在较大的催化空间。

短期:诺辉健康的管理层在7月10日的交流中,将2023年收入指引14-15亿上调到17亿元,扣掉上半年的收入,意味着下半年收入持平或略超上半年。以2021-2022年公司的业绩分布分析,下半年是显著的销售旺季,不管是DTC还是临床渠道,2022年上半年收入仅占全年营收的29.55%(2.26亿)。

中期:从公开渠道查阅结直肠癌筛查市场,大部分预测2023年国内市场为57亿元;而在诺辉健康的管理层眼中,之前给的2025年5%渗透率的口径的基数并不是57亿,而是全国1.2亿高风险人群,而要达到5%的渗透率则是600万份,常卫清今年的指引在10亿左右,未来2-3年内还有至少2-3倍的空间可展望。

长期:诺辉健康的产品布局非常完善,目前在研的大单品还有宫颈癌筛查产品宫证清、肝癌早筛产品苷证清,两者合计市场规模至少在数百亿人民币,而诺辉健康的产品有其独特的优势,例如宫证清是非侵入性、以尿液为全球首创的早筛产品,面向潜在3.8亿消费群体。

海外的“老大哥”Exact Sciences(精密科学)的强劲市场表现,似乎在赤裸裸打脸国内部分投资者的短视。

旗下结直肠癌早筛产品Cologuard的商业化成功,助推了公司股价的辉煌。Cologuard从2014年4000份销售数量增长至2019年的710万份,年复合增长率高达235%,期间股价实现了6年近7倍的涨幅。截止目前,Cologuard已经成为年销售额超10亿美元的爆款早筛产品。

截至目前为止,精密科学的业绩仍然依赖Cologuard单品放量带来的增长。2022年,公司核心收入68%来自早筛业务(Cologuard全年收入13.85亿美元、公司全年收入20.84 亿美元),而2023Q1早筛的占比已经推升到了75%。

目前精密科学市值约171亿美元,考虑到公司近年的并购和Cologuard收入占比,测算早筛产品板块市值至少总市值的6-7成,也就是介于103至120亿美金区间;精密科学当前为亏损状态,按市销率估值的话,Cologuard这样的一个相对成熟产品市场估值在7.5-8.5倍的市销率。

但对于诺辉健康来说,虽然今年17亿的指引按照精密科学估值方法的测算大约对应136亿人民币的中位值(7月12日收盘107亿人民币),但公司旗下几个产品都处于超高速成长期,并且存在强盈利预期,明显值得更高的溢价。

虽然市场因为港股未盈利生物科技公司不断下行的走势而诞生了大量的悲观情绪,但一个重要逻辑被人忽略:能够在香港市场高峰时期上市并且以较低成本大量融资的头部生物科技企业,长远的发展可能优于市场上大部分苦苦融资的一级竞对玩家。

如复宏汉霖在2019年IPO融资超过30亿港元,诺辉健康2021年IPO募资约19亿港元,归创通桥2021年IPO融资净额近24亿港元,先瑞达2021年IPO净募资16.3亿港元。

除复宏汉霖、诺辉健康在中报“盈喜”吸引市场眼球外,归创通桥和先瑞达医疗也让市场异常期待中报业绩,归创通桥和先瑞达医疗2022年分别实现收入3.34亿和3.96亿,离5亿收入的摘B目标近在咫尺;2022年,前者在加大研发投入的同时实现净亏损同比缩窄43.13%,后者已在2022年的经调整净利实现扭亏,后被波科收购。

结语:越来越多优秀的18A公司证明,他们充分利用了港股市场的红利期赢得了远胜同行的生存发展空间并走在快速发展的道路上,而目前微型的市值可能会被视为对他们的侮辱,但也给了投资者们摘取的机会。

来源:瞪羚社

作者:Kris.

责编:Adam