来源:思齐俱乐部

今年3月1日发布的《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》提出“开展第八批国家组织药品集采并落地实施,适时推进新批次药品集采”,第八批国采结果已于4月11日正式公布,下一项工作就轮到 “适时推进新批次(即第九批)药品集采”了。

本文参考往批国采规则,对可能被纳入第九批国采的品种及其竞争格局进行分析。

品种

一、品种数量

前六批国采纳入品种的竞争企业数量门槛为3家,第七批为4家,第八批门槛最高,竞争企业数量≥5家。

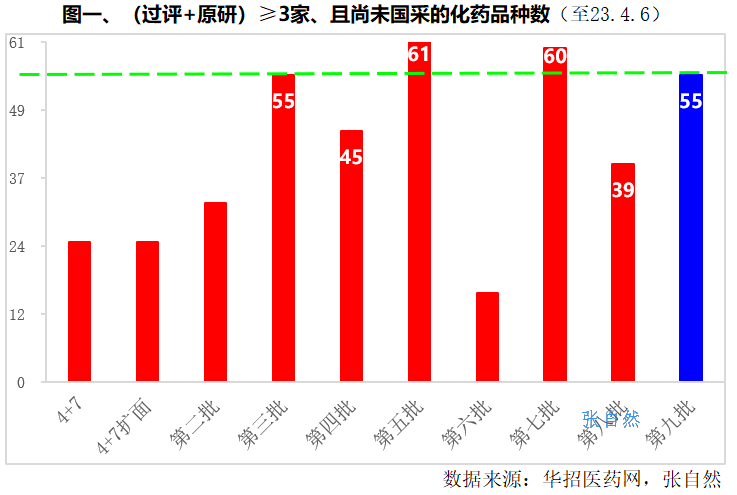

据江苏华招网统计,截至4月6日,尚未被国采且竞争格局≥3家的品种已达198个(含过评124个、原研74个),如按第七批4家的门槛则有103个品种符合国采条件,如按第八批竞争企业数≥5家计的话,则有55个品种符合条件,已远多于第八批中选数39个,与第三批中选品种数持平,仅次于第七批的60个和第五批的61个。

当然这仅是理论上的分析,而具体哪些产品能纳入国采还涉及专利争议、过评规格一致性、采购量多少,主要市场在院内还是院外、关联企业合规性等多方面问题。再者时间间隔尚短,前八批国采各批间平均要间隔半年多,少则4个月(第二批和4+7扩围之间)、多则8.5个月(第八批和第七批之间)。(详见图一)

二、竞争格局

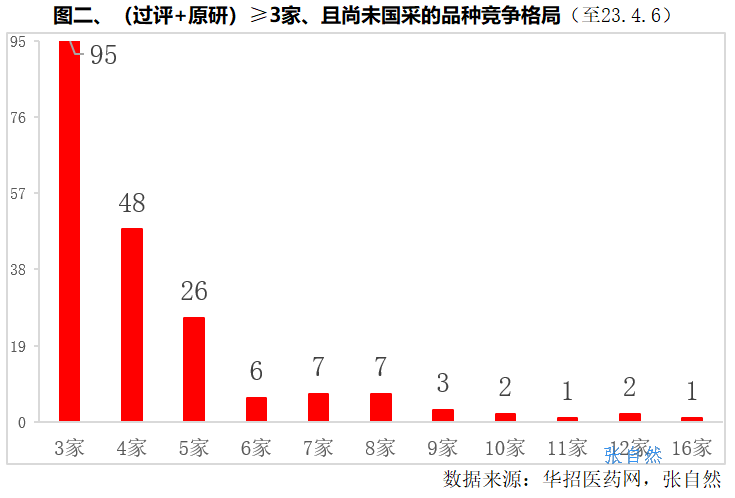

下面再对截至4月6日(过评+原研)≥5家企业但尚未被集采的品种进行分析。

据江苏华招网统计,截至4月6日,尚未被集采的竞争最充分的品种已多达16家企业(过评15家+原研1家)竞争格局。

(过评+原研)≥12家、11家和10家企业的品种分别有2个、1个和2个。

(过评+原研)≥3家、4家和5家企业的分别有95个、48个和26个品种。(详见图二)

三、品类占比

上面分析的是品种数量,下面再分析下各类产品的销售额占比。

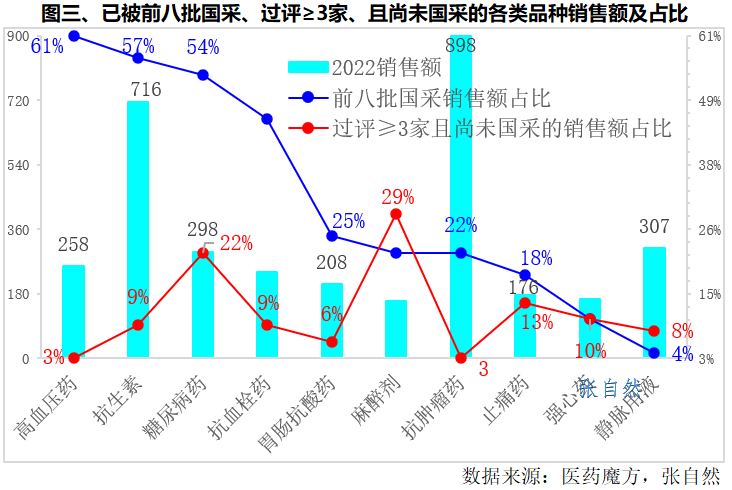

据医药魔方统计,高血压、抗生素和糖尿病等三类药物超过一半的市场已被国采,已被纳入前八批国采产品的市场规模占本类产品市场总规模的比重分别为61%、57%和54%。

其次是抗血栓药、胃肠抗酸药、麻醉剂和抗肿瘤药也有超过五分之一的市场已被国采,已被纳入前八批国采产品的市场规模占本类产品市场总规模的比重分别为46%、25%、22%和22%。

截至今年3月底,过评≥3家且尚未国采药品的市场份额最大的是麻醉剂,占了本类产品市场总规模近三分之一(29%)。其次是糖尿病药、止痛药和强心药分别占了本类产品市场总规模的22%、13%和10%。

市场规模近千亿的抗肿瘤药物,也已有22%的市场被前八批国采,过评≥3家且尚未国采药品占本类产品市场规模的3%,市场规模第二的抗生素类药物有9%的市场已被前八批国采,过评≥3家且尚未国采药品占本类产品市场规模的9%。(详见图三)

02 企业

一、原研企业

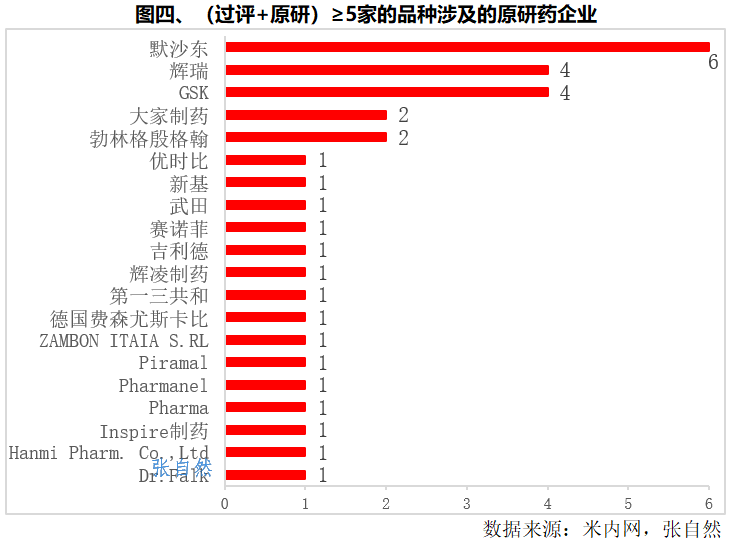

据米内网统计,截至3月31日,(过评+原研)≥5家企业的50个品种中,涉及原研33个。

其中,默沙东涉及品种数最多,有6个产品,分别是磷酸西格列汀片(过评17家)、地氯雷他定口服溶液(过评10家)、舒更葡糖钠注射液(过评9家)、注射用醋酸卡泊芬净(过评8家)、氢沙坦钾氢氢噻嗪片(过评5家)、西格列汀二甲双胍片(1) (过评5家)。其中,降糖药磷酸西格列汀片2022年等级医药销售16.75亿元,默沙东独占99.8%,已有正大天晴(首仿)、通化东宝、扬子江、石药欧意和科伦等过评。

其次是辉瑞和GSK都涉及4个品种,辉瑞涉及的4个品种是阿奇霉素口服液体(过评6家)、哌柏西利胶囊(过评6家)、酒石酸伐尼克兰片(过评5家)和普瑞巴林口服溶液(过评5家)。GSK涉及的4个品种是盐酸左沙丁胺醇雾化吸入溶液(过评10家)、拉米夫定片口服常释剂型(过评7家)、 布洛芬混悬液(过评6家)和盐酸帕罗西汀肠溶缓释片(过评5家)。

日本大冢和德国勃林格殷格翰各涉及2个品种。(详见图四)

二、竞争格局

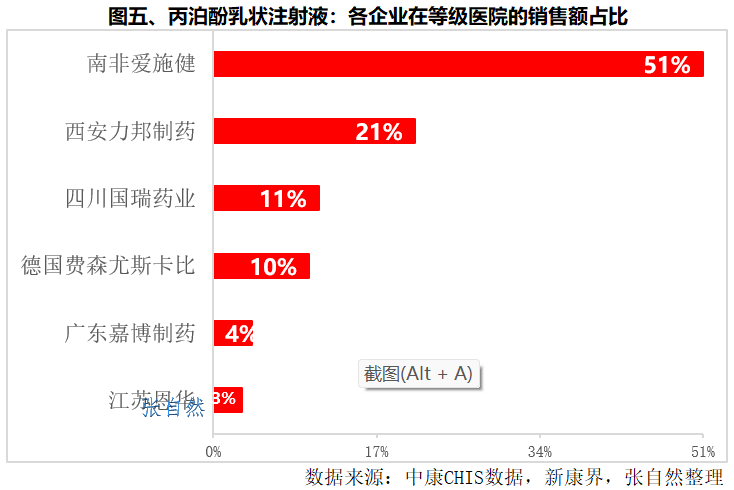

1、丙泊酚乳状注射液

丙泊酚在我国上市的有丙泊酚中/长链脂肪乳注射液和丙泊酚乳状注射液两种,前者已被国采(第四批),后者作为一种快速短效静脉麻醉药,是在我国应用最广、市场份额最大的麻醉药,原研药生产商是德国费森尤斯卡比(Fresenius Kabi)。

截至3月底,丙泊酚乳状注射液已过评8家。据中康CHIS数据,2022年,丙泊酚乳状注射液在国内等级医药销售额近25亿元,其中Aspen市场份额超一半,西安力邦(21%)、四川国瑞(11%)和原研厂商费森尤斯卡比(10%)市场份额均超10%。(详见图五)

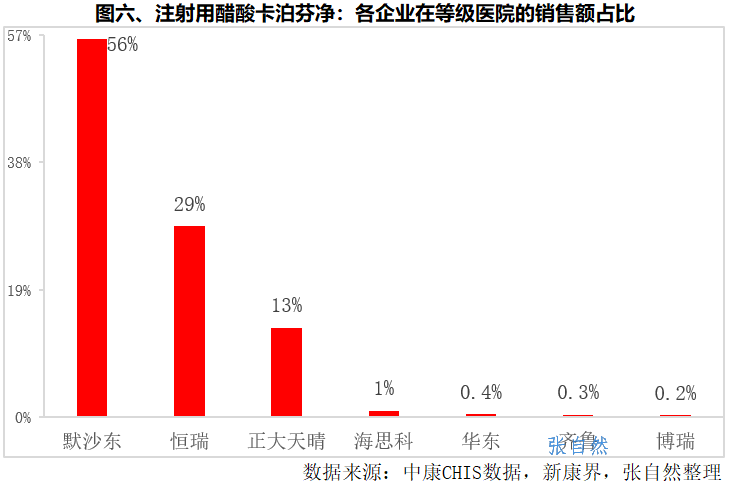

2、注射用醋酸卡泊芬净

卡泊芬净是由默沙东(科赛斯)原研的全身用抗真菌药,2022年在等级医院销售达22.48亿元,已有8家过评。由默沙东(56%)、恒瑞(29%)和正大天晴(13%)三家市场份额合计超过98%。(详见图六)

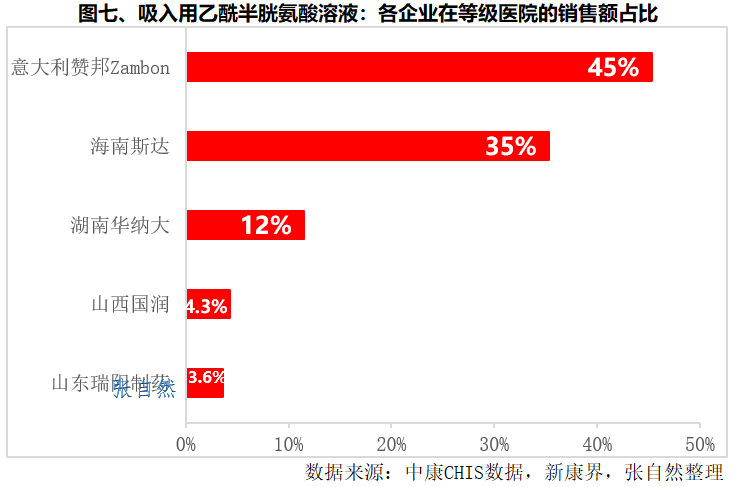

3、吸入用乙酰半胱氨酸溶液

吸入用乙酰半胱氨酸溶液原研为意大利赞邦制药,用于治疗呼吸道疾病。根据中康CHIS数据,2022年吸入用乙酰半胱氨酸溶液在等级医院市场规模达22.32亿元,其中,赞邦(45%)、海南斯达(35%)和湖南华纳大药厂(12%)合计占比92%。该品此前已被“八省二区”省际联盟集采。(详见图七)

随着时间的拉长,将有更多的药品通过一致性评价并符合下一批国采的条件,第九批国采将是2023年医药行业最令人关注的事件。

附: