来源:思齐俱乐部

自2023年4月20日起,北京种牙将率先告别“万元时代”。这是3月26日,北京医保局透露的消息。

随着牙冠集采落幕,种植牙价格体系调整已到位。5月前,中国各地种牙均能陆续享受集采后的价格。

动辄贡献总营收20%左右,毛利率将近50%的种植牙业务,对于大型口腔连锁机构来说,现在到了一个不得不争的关口。

这些大型口腔连锁机构将失去集团采购的议价优势,某种程度上,也与约1.8万家口腔连锁机构站上同一起跑线。

种植牙集采会对大型口腔机构影响多大?作为资本市场上为数不多的口腔连锁标的,“牙茅”通策医疗(600763.SH)将是本文的分析对象。

“种植牙放量一直是其所期待的一件事。”3月23日,通策医疗董秘处的回复直截了当。

是过于乐观还是合理预期,通策医疗势必要与中国上万家口腔医疗机构短兵相接,这也是对其过去两年战略调整是否成功的一次检验。

宁波种植牙限价影响有限

种植牙价格调整对通策医疗有什么影响,从2022年初落地的宁波种植牙限价,可以一窥。

对于浙江省内营收占比常年保持在九成左右的通策医疗来说,浙江省的重要性不言自明。通策医疗所建的五个区域集团之一,便在宁波,为宁波口腔医院集团。其他四家分别为杭口平海区域集团、杭口城西区域集团、杭口绍兴区域集团和杭口浙中区域集团。

2022年10月,宁波医保局公布的“宁波市医疗机构参与口腔种植体集采和响应全流程医疗服务价格调控意愿公示表”中,共有通策医疗旗下七家医院在列。

宁波推出的种植牙限价政策并不复杂:约定品牌、约定价格并约定医院。耗材的价格限定在国产1000元、进口1500元,医疗服务费用定为2000元。两者相加,限定国产品牌种一颗牙3000元,进口品牌一颗则为3500元。

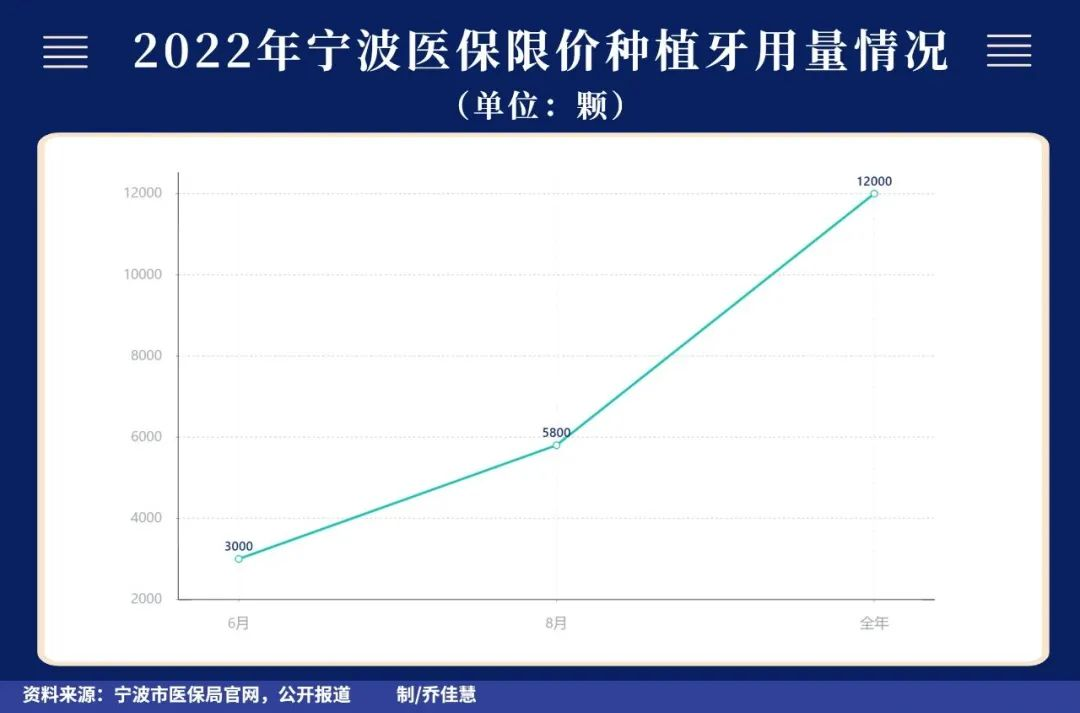

在通策医疗发布的2022年8月22日调研内容纪要中提到,其在宁波医保局规定的种植牙业务种植体中选择了三个品牌,目前此类种植牙在宁口做了94颗。与该时间相当的宁波医保局截至8月29日统计数据显示,161家医疗机构共开展种植牙5800余颗。以此测算,通策医疗所种的医保限价牙约为宁波总量的1.62%。

在另一份通策医疗调研内容纪要中,这样分析宁波限价后公司种植业务的情况:“咨询的客户大幅增加,但是下单的人少。客单价降低,尤其是三季度种植的观望达到高峰”。

2023年3月23日,通策医疗董秘处的回复是,2022年,公司在宁波的种植牙业务发展比较稳定,没有大的反弹也没有下降,保持均年增长率。患者的需求也更多元,大部分会选择非医保限价的种植牙品牌。

通策医疗公布的数据来看,2022年1月-6月,种植牙总营收约2.23亿元,占总营收18%。同比2021年增长6.5%。

《财经·大健康》从另一处宁波种植牙限价合作诊所了解的情况类似。这家位于宁波江北区的口腔诊所,在当地开了十几年,客户多为周边社区居民。该诊所牙医解释,宁波种植牙限价政策后,来诊所咨询和种牙的人确实变多,但大多数人并没有选择医保限价品类里的种植体品牌,多数仍然自掏腰包选更好的种植体。

这家诊所2021年共种了35颗牙,2022年为55颗,增长超过50%。但医保限价产品仅有10颗,占比不到20%。

上述诊所牙医认为,宁波当地人均收入并不低,更愿意为质量付费,不是一味便宜。宁波居民2022年人均可支配收入超6.8万元,在浙江省内仅次于杭州。

这家诊所,2021年种的35颗种植体均来自韩国奥齿泰,2022年限价后,也有29颗牙用的是该品牌,打包价格为每颗8000元左右,占比过半;另外,还有16颗牙用的韩国仕诺康种植体,打包价格约为6000元/颗,价格也是医保限价的近1倍。

“去年这10颗医保限价种植牙其实也是我们推销出去的。”上述诊所牙医说。

宁波医保局测算,2022年种植牙的数量相比往年大幅增长。据《浙江日报》消息,2022年,宁波医疗机构累计种植超过1.2万颗由医保限价支付的种植牙。

这些种植牙由哪些口腔机构消化了?上述诊所牙医回忆,宁波种植牙推出限价政策时,有很多口腔机构都拼命地宣传,包括当地两家连锁机构,分别为牙博士和拜博口腔。这也和连锁机构旗下当地的诊所均进入医保植牙限价合作医疗机构名单有关。

从收入结构来看,牙博士的营收更依赖“种植”服务。2022年3月底,牙博士向港交所递交招股书显示。2021年,牙博士的种植服务贡献收入4.81亿元,占比44.7%,几乎是正畸业务收入的一倍。

另一家大型口腔连锁瑞尔集团,2021年到2022年3月底,实现营收16.24亿元中,“种植科”收入3.53亿元,占比21.7%左右。与普通牙科相比,占比并不高,但确是增速最高的业务项目。这一时间段其增速为17.9%,而“普通牙科”和“正畸科”,同期收入增速为5.3%和7.0%。

这样看来,瑞尔口腔和牙博士更看重宁波的低价种植牙市场,不无道理。

集采落地能有多少量?

真正会让通策医疗紧张的,是即将到来的种植牙全国集采落地。

通策医疗董秘处提及,从入选的种植牙品牌,到影响范围等,国家集采落地影响更大,“理论上会有反弹,但无法预测到底有多少量”。

按照时间表,四川医保局率先开展牙冠竞价挂网,其他省份及时跟进联动四川的牙冠挂网价,各省会在4月中旬前落地集采价格。据《中国医疗保险杂志社》,四川省医疗保障局党组书记邓正权透露,5月前,种植牙集采的结果将在全国各地执行。

种植牙费用分为种植体、牙冠和医疗服务价格三个部分。随着牙冠集采落幕,影响种植牙价格的最后一块拼图已落子。

3月20日,四川省药械招标采购服务中心发布口腔牙冠竞价挂网拟入围结果,竞价挂网产品为单牙种植使用的全瓷牙冠产品,材质主要成分为氧化锆,包含白锆、彩锆。单颗拟入围价格自100元至656元不等,均价327元。此前,公立医疗机构从第三方加工厂采购的牙冠大多在千元左右。

两个多月前,种植体集采的平均中选价格降至900余元,平均降幅55%。集采前价格较高的士卓曼、登士柏、诺保科种植体系统从原采购中位价5000元降至1850元左右。市场需求量最大的奥齿泰、登腾种植体系统从原采购中位价1500元左右降至770元左右。

随着医疗服务价格相关规定出台,三级公立医院常规种植牙医疗服务价格为单颗4500元。这个价格是种植全过程的诊查费、生化检验、影像检查费、种植体植入费、牙冠置入费、扫描设计建模费、麻醉费、药品费用的总和。后续,各省会根据自身情况,落地省内不同级别公立医院的医疗服务价格最高价。

这一价格区间比此前市场预期价格更宽,也为各个口腔医疗机构留出了定价区间。据相关部门此前调查结果,以各省份公立医疗机构单颗常规种植为例,医疗服务部分的平均费用超过6000元,一些省市费用超过9000元。

国家医保局牵头的医疗服务价格调整只对公立医院有约束力,但据此前调研显示,在使用同等品牌种植体的情况下,民营医院价格大多比公立低,才更有市场竞争力。2022年,在北大口腔,种一颗牙大概要花费18000元,附近的民营医院相对便宜,但视情况一颗牙也需花到10000多元。

上述宁波诊所向医保申请35个奥齿泰集采种植体,最终批了32颗。按照中位价计算降幅,奥齿泰采购价平均降价一半左右。不过,上述诊所牙医没有透露最终该品牌种植牙的定价区间。

相比单体诊所,口腔连锁机构与上游品牌商的议价能力强的多。此前有政府部门经调研发现,民营医疗机构已经开始用集团集中采购模式,耗材成本负担并不重。如果考虑到不同性质医院,采购流程、回款时间等不同,具体采购价格会有不同,但实际价格与最终限价的差别并不大。

一家大型口腔连锁机构相关负责人曾告诉《财经·大健康》,其所在机构的进口耗材采购,是创始人直接和国外厂家谈进价,只有少数几个公司核心高管知道底价,“小型机构顶多会与总代理商下属的一级代理商谈价格,流通环节加价的空间有限”。

3月24日,《财经·大健康》咨询通策医疗旗下宁波口腔医院,种植奥齿泰种植体每颗牙打包价在5000元左右,这是烤瓷牙冠的参考价。如果要换成全瓷牙冠,会有1000元-2000元的差价。按照最高价计算,选择奥齿泰种植体及全瓷牙冠,种植一颗牙打包价约为7000元。这是全国集采落地前的价格。

按照公立医院价格体系推算,如果采购一个奥齿泰种植体770元,按照医疗服务限价4500元计算,再算上牙冠入选的最高价656元,组合最高价近6000元左右。这个价格比原来的 7000元打包价便宜近15%。按照实际市场情况,最终降幅只会更高。

面对激烈竞争的市场,大型口腔连锁机构失去了此前集团采购优势,与公立医院及其他民营口腔机构站在同一起跑线,大幅降价势在必行,这也将影响种植牙最终利润率。

种植牙一向是高利润项目,通策医疗虽未公布种植业务利润率,但可从业内同行数据进行估算。以牙博士医疗为例,2021年种植口腔服务为其贡献了44.7%收入,毛利率为60.9%,高于整体54.6%的毛利率。华齿口腔、蓝天口腔2021年口腔种植,毛利率分别为58.23%、42.37%,也均高于整体毛利率。

通策医疗董秘处对此认为,利润下降以后,需要靠业务量增长弥补。

通策医疗要面对什么?

近期,通策医疗不止一次提及,“集采导致的观望情绪,有望在后续放量”。

上述宁波医保系统相关人士观察到,进入2023年,随着四川集采的展开,宁波医保限价种植牙大幅减少,“大家都在观望期待”。

另一方面,上述诊所牙医也认为,集采落地会让很多人更了解种植体材料,发现医保限价的种植体大多为钛合金,不是4级钛,种的人变少了。

种植体从上世纪60年代开始发展到现在,主要是钛金属。根据材质,分为四级纯钛和钛合金共两个产品系统类别。随着钛金属提纯的发展,钛金属越纯,骨结效果越好,但是纯钛承力强度没钛合金大,虽各有利弊,但现在主打市场以纯度高的4级钛金属为主。

此次在四川进行的全国口腔种植体系统集中带量采购,形成287万套的总需求量,约占全国年种植牙数量的72%。由于市场覆盖面足够大,主流的种植体产品均参与竞标并主动降价,争取中标。一旦全国落地,此前处于观望的种植牙用户群体预计会有反弹。

通策医疗面对的最大的问题是,怎么能把这些增量转化为自己的增量。竞争来自参与集采的1.8万家医疗机构,其中有1.4万家民营医疗机构,占总数的80%。

除公立医院外,有瑞尔集团、牙博士等这样大型口腔连锁机构,还有其他渗透进社区末端、街头巷口的民营诊所。

在北京北苑地区一家商场内,2022年10月开始,陆续有三家民营口腔机构入驻宣传,其中两家挤在进出二楼超市的必经之处,相隔不足10米。这家商场总占地面积约5万平方米,共四层。

这三家民营口腔医院的宣传海报,均在显眼处标识出“种植牙”。一家写着,“进口种植牙特惠价,每颗3480元起”;另一家宣传人员展示的登记本显示,每天有七八个人留下自己的电话,大多数会参与后续该医院组织的“免费”检查。三家口腔医院中,最远的一家距此车程约15公里,但提供车接车送,其他两家距离商场不足两公里。

想要获得足够量的种植牙,一要有覆盖面足够广的口腔机构,二得有足够多的医护人员。

2022年通策医疗发布的财报中提及——医护人才储备,这也是其这两年最重要的战略布局。

通策医疗在上述调研内容纪要中提到,宁口上半年营收增长3%,净利润下降是由于2022年新增了40名医生储备,增加的人力成本影响了900万元利润。

通策医疗2022年三季度财报中提到,为“后集采”时代准备,扩大生产力,主动降存量支持蒲公英发展的策略,90%以上的专家都在支持蒲公英医院快速发展,目标是让蒲公英医院在最短的时间成为当地第一的口腔医院。

对通策医疗来说,种植牙业务是不可或缺的市场。从2020年、2021年的财报数据来看,种植业务位列通策医疗五大业务板块增速第一位。

上述通策医疗董秘提到,这几年相关医生的储备已经足够了,“(种植牙)量再增长10倍也够”。

“以价换量更容易形成规模效应。目前种植牙渗透率低,随着价格差异化定价,总量的快速增加仍有望形成规模的较高增长。”这是通策医疗2022年底在机构调研时的观点。

一位长期关注消费医疗的行业人士对《财经·大健康》分析,通策医疗的主要市场仍在浙江,但即使在浙江,面对接下来激烈的种植牙市场,也没有绝对优势,“确实是一场硬仗”。

你看好通策医疗吗?欢迎下方评论区留言。