产业追求的“真”,和被监管部门严厉打击的“假”,正在博弈。

一家名不见经传的小型中药企业,8年来虚开中药材收购发票金额达43亿元。医药行业又一虚开发票的重灾区,暴露于台前。

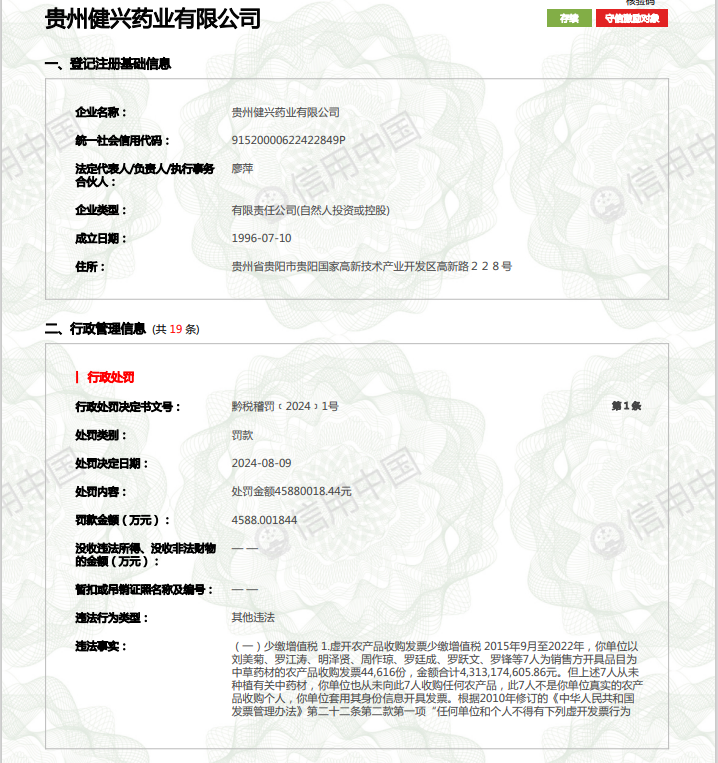

近日,“信用中国”网站公布了一则处罚文书:贵州健兴药业有限公司套用个人身份信息,在2015年9月至2022年里开具品目为中草药材的农产品收购发票4.4万份,金额合计43亿元,少缴税款2980余万元,还存在部分销售未开票在“待处理财产损益”挂账问题。最终,该企业被税务局稽查并罚款4588万元。

虚开发票在业内并非新鲜事,通过原料药购销环节等高开、虚开情况等已不稀奇,但因虚开采购中草药材被处罚,并且倒查十年、涉案金额达四十多亿的公开案例,并不多见。

中药材属于农产品,多年来农产品收购发票具有“自开自抵”的特点,叠加管控薄弱,这一环节虚开发票抵扣税款的行为一直以来是监控的难点。

自去年来,随着多部门发挥联合打击虚开骗税工作机制作用的加强,医疗反腐风暴中针对药企购销等重点环节的严查,以及医药行业税务稽查工作愈发精细严密,越来越多类型的虚开发票案被公开。行业剜“暗疮”、终结“黑洞”的力量,现在几乎是穿透式的。

2015年9月至2022年,贵州健兴药业以7人为销售方开具品目为中草药材的农产品收购发票44616份,金额合计43亿元,但这7人从未种植有关中药材,该公司也从未向此7人收购任何农产品,此7人不是该公司真实的农产品收购个人。通过套用7人身份信息,该公司开具发票。

根据2010年修订的《中华人民共和国发票管理办法》,按照“为他人、为自己开具与实际经营业务情况不符的发票”的规定,健兴药业开具了与实际经营业务情况不符的农产品收购发票的行为,属于虚开发票。

自2018年9月1日起,健兴药业农产品增值税进项税额实行核定扣除,不再依据农产品收购发票申报扣除。

根据《中华人民共和国增值税暂行条例》,“纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣”。

但该公司以虚开发票申报抵扣增值税进项税额,造成少缴税款,少缴增值税达2980余万元。

另外,该公司还存在少计收入,少缴增值税的违法事实。资料显示,2019年12月至2022年12月31日,健兴药业部分销售货物未开票,通过“待处理财产损益”挂账核算,未确认销售收入。

健兴药业成立于1996年,是贵州省现代中药产业的骨干企业,现有合剂、颗粒剂、胶囊剂、凝胶剂、滴丸(含中药提取)5个剂型,12个中成药品种,如醒脾养儿颗粒、醒脾胶囊、肺力咳合剂、肺力咳胶囊等,其中11个为独家品种,含1个国家基药目录品种,5个国家医保目录品种。另外,健兴药业设有20条GMP生产线,主要从事各类剂型的中成药及民族药的研发、生产及销售。

多年来,健兴药业官网都强调自己是所在区域工业企业纳税排名第一名。

去年7月,审计部门在审计某社会保障项目中,发现某医药公司虚构中药材收购业务,虚开农产品收购发票16.8亿用于抵扣进项税额,同时还勾结其他医药公司,在没有真实业务情况下,通过循环开票的方式为其他医药公司虚开近1.5亿的增值税专用发票。

那么,究竟是什么原因,让中药产业链上游这一端,出现了这一漏洞?

中药材属于农产品,中药材、中成药、中药饮片等医药公司,在业务经营中会从农户手中收购中药材,正常的逻辑是,农户开发票给医药公司,但在实践中,农户个人,是很难开具发票的。

根据《增值税暂行条例》规定,农业生产者销售的自产农业产品免征增值税。公开资料显示,为了保证增值税链条抵扣完整性,避免采购农产品的企业承担过多的增值税负,国内税收政策规定农产品收购企业可以自行开具农产品收购发票,开具发票后,在企业申报增值税时,可以自行抵扣税款。

这就赋予了开具农产品收购发票拥有一大特点:自行开具、自行申报、自行抵扣。

但一个不能忽略的背景是,中药材产业结构是极其复杂的,供应链也呈现多层次的特点,并涉及农户、企业、分销商等多方参与者,这为虚开发票提供了掩饰违规行为的手段,也让监管难度陡增,且监管成本较高。因此,多年来,税务机关对于农产品收购发票仅仅进行形式上的审核,基于监管力度不够、管控薄弱等原因,虚开发票抵扣税款的行为屡屡出现,并难以控制。

一些企业通过编造农户信息、数量等内容制造虚假收购农产品假象,并为其开具虚假农产品收购发票提供证明。于是就产生了生产企业在收购中药材过程中,存在套用虚假的身份信息、虚开发票的情况。

还有一些企业,利用其中的漏洞,以及税收优惠政策,为下游企业虚开农产品收购发票。业内一些下游企业与上游企业串通联手虚构虚假交易,让上游企业为自己虚开发票,或是通过伪造农户信息等一系列材料虚开农产品收购发票抵扣进项税额。

虚开中药材等农产品收购发票,给企业、行业和产业的影响颇大。最明显的,一个是发票行为通过伪造或篡改购销信息,直接破坏了中药材产业链的稳定性;一个是可能会导致相关联的种植户、加工企业和分销商陷入困境,给整个产业链带来不确定性;再一个是,扰乱市场竞争秩序,破坏市场公平竞争。

不过,近两年,多部门发挥联合打击工作机制作用,对虚开骗税等涉税违法犯罪重拳出击、严肃查处,跨度之长,力度之大。对应地,税务部门加强了农产品收购发票的实质性审核。这一点,从贵州健兴药业判定违法事实的证据中能看出:依据公司基础资料;各年度纳税申报表; 相关人员询问笔录与情况说明;农产品收购发票清单;农产品收购相关账簿资料复印件;农产品收购发票已抵扣证明,通过这些方式,精细化地核实发票真实性。

回到医药产业语境,从年初天华医药案,5月重庆某私立医院涉嫌骗取国家医保基金案,6月乌兰浩特市公安局侦破医药领域金额达50亿元的虚开增值税发票案,贵州公安通报价税合计12.3亿余元的医药行业虚开发票案,再到贵州健兴药业,今年以来,医药产业虚开发票打击工作的精细严密程度是显而易见的。

虚开增值税发票一直是医药供销领域的“顽疾”。“两票制”改革推进后,由于医药购销领域利益分配格局没有得到根本改变,医药企业长期依赖医药代表推销药品,回扣、公关费、代表佣金等隐性成本依然有入账需求,于是医药企业转而采取“高开模式”,其虚开发票以套取资金的行为,从流通环节悄然向生产环节转移,且衍生出了多种新兴业态组织。

今年5月,国家卫健委、公安部、财政部、审计署、税务总局、医保局、药监局等14部委联合印发了《关于印发2024年纠正医药购销领域和医疗服务中不正之风工作要点的通知》。文件指出,加大医药购销领域商业贿赂治理力度,紧盯项目招采、目录编制、价格确定、项目申请、新药申报、回款结算等权力集中、资金密集、资源富集的医药领域风险,聚焦虚开发票、虚假交易、虚设活动等形式违规套取资金用于实施不法行为,保持打击高压态势。

这彰显了医药行业税务稽查工作将日趋精细严密,更预示着医药学术服务推广企业将迎来更为严格规范的新时代。

当前,医药行业的监管正逐步穿透表面的资金、票据、合同,直接审视业务流是否规范、交易主体是否明确。

一个非常明显的趋势是,医药行业的监管已经贯穿全链条,反垄断、税务彻查、上市严管、采购合规、医保局持续出招终结操控药价黑洞……多部门正齐齐发力,多管齐下,把医药行业全链条中每个可能出现问题的环节都卡住、管住。这形同一张密不透风的大网,让在行业中者,难有作假空间,让做“假”无所遁形,彻底告别“作假”时代。

国务院常务会议审议通过《全链条支持创新药发展实施方案》,以推动创新药的高质量发展,强化政策保障,优化审评审批和医疗机构考核机制,以促进创新药在研发、审批、使用和支付等关键环节的突破发展。

真创新,高质量、可持续发展,这是产业追求的“真”,也是打击一切“假”、驱逐劣币的初衷。但在求真打假过程中,必然伴随着一段时期的缓冲与过渡。据国家统计局的数据,今年上半年医药制造业规模以上企业工业增加值仅增长了2%。产业增速,在放缓,这是令产业人士焦虑的地方所在。

但只有穿越了这一前所未有的产业状态,历经阵痛,才能真正实现从“大”到“强”。

当然,在这一调整过程中,体感最难受的,自然是医药产业的参与者们。

130 6172 3098

zakk.cui@siqibest.com