罗氏、诺华沉寂“让贤”,默沙东、礼来拼命砸钱,诺和诺德研投令人“大跌眼镜”。当全球TOP20大药企研发费用率进行大PK,这场头部的较量中,谁是智者?谁是赢家?

进入到2024年,一个行业“隐形”的共识是,大药企们越来越依靠外部引进来维系增长。

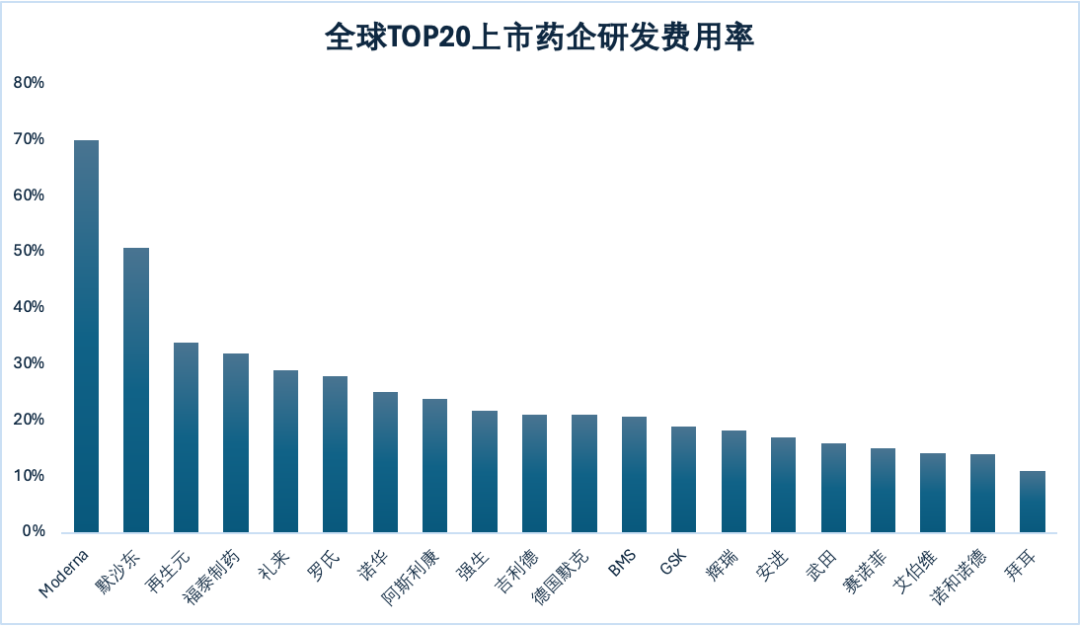

E药经理人根据已披露2023年财报的全球上市制药公司,以全年营收排序,计算了TOP20公司的研发费用率(研发费用/总营收*100%)。

整体来看,依靠外部引进的趋势在全球TOP20制药公司中呈现分化,以再生元、福泰为代表的Biopharma、以罗氏、诺华为代表的Bigpharma,仍然以较高的研发费用率“消化”,而赛诺菲、艾伯维、安进等却将研发费用“让渡”给了外部引进。

不过,诺和诺德却是TOP20中的“一枝独秀”, 不断攀升的市值、高速增长的营收,产品几乎纯靠自研,研发费用率却只处于14%的“地板”水平,然而老对手礼来2023年的研发费用率,却足足比他多了一倍。

如果计算TOP20公司整体的研发投入,金额超过1632亿美元(约合11800亿元),平均研发费用率约为25%。

以2023年营收为统计指标;

其中,罗氏、强生、默克、赛诺菲、拜耳仅计算制药和疫苗业务

砸钱选规模or选创新?

身居“高位”集体这样回答

20家跨国药企中,除了Moderna之外,拥有高研发费用率的企业与往年没什么不同,又早已大不相同。

罗氏、诺华一直保持在较高的研发费用率水平,两家以自研驱动的Biopharma再生元、福泰制药也同样如此。但与此前明显不一样的是,他们的前面有了默沙东这样砸钱更猛的企业,同时,各家企业的研发策略,纷纷朝着一个新的趋势变了。

当外部经济环境波动,自研投入回报率亟需拯救,临床屡屡折戟,赚钱更难,新兴生物技术的活跃很可能颠覆下一个10年时,大药企们纷纷加大了外部创新力度,调整研发策略,合理分散风险,与之伴随的是全球架构的调整。原由内部研发驱动的罗氏如此,内部研发产品在业界遥遥领先的诺华也是如此。

研发费用率在30%及以上水平的企业,更是将行业的并购大趋势深刻演绎,默沙东、礼来、再生元和福泰,都纷纷颠覆了多年来鲜少并购、或研投过于保守的印象。

默沙东一改10年前被诟病研投过于保守的局面,2023年整体研发费用高达300多亿美元。2022年,默沙东的研发费用率约为23%,1年时间过去,这一数字已多出1倍不止。其中,114亿美元用于并购,仅收购Prometheus高调杀入中重度炎症性肠病(IBD)领域,就花去108亿美元。不仅如此,默沙东将并购、BD之风延续到了2024年,其在年初JPM大会上就释放了“2024年大戏仍旧是并购与BD”的信号。就在近期,默沙东再次出手收购了一家ADC初创公司Abceutics。除了并购,默沙东剩下还有近200亿美元的研发投入,成为“砸钱”最狠的MNC。

历史上很少作外部并购的礼来,摇身变为“并购狂”。2023年,礼来几乎每月达成一起并购交易,收购公司涉及糖尿病细胞疗法、ADC、核药等诸多领域,快速拓展至了全球诸多新兴潜力领域。

一直专注于以“自研”破局的Biopharma再生元,自2022年打破35年不收购”金身“后,逐步加大了小型并购频率。今年年初,再生元收购了明星Biotech公司2seventy bio,成功获得后者在研新型免疫细胞疗法的全部开发和商业化权益。近两年的几次收购,也反映了再生元战略上出现的变化。

福泰制药则打破了“补强型”小型并购的传统,横向拓展的并购动作变得多起来,同时开始转向了巨额并购。4月10日,福泰制药和Alpine Immune Sciences共同宣布,两家达成最终协议,前者将以每股65美元或49亿美元的现金、总价约49亿美元收购Alpine,押注 IgA肾病领域潜在BIC药物,该笔并购系今年自免领域最大收购诞生。

另一面,这几家大药企之所以将研发费用率放在一个高水平,原因还在于,当下他们既处于格外惹眼的聚光灯下,也如行走在钢索上一样,如履薄冰。

默沙东一类的企业,其焦虑正刻画进行动当中。K药有可能成为史上“最短命药王”,下一步,怎么办?如何继续发挥在肺癌领域的强者优势……2024年,默沙东还会在2023年开展的20多项III期临床研究上继续加大布局,将继续为寻找超级“重磅炸弹”而筹谋。

另拿礼来和福泰为例。MNC中享有市值天花板的礼来,Biopharma中冲到千亿美元市值阵营的福泰,格外受到资本市场关注。不管是已上市还是在研创新药物,两者的明星产品都被寄予了厚望。但同时,礼来和福泰所在的赛道,要么不缺强悍的竞争对手,要么因为比较“小众”,难以突破销售天花板。他们要做的,是加大研发,巩固自身的产品优势,同时开拓更为广阔的想象空间。

于是2023年以来,礼来的研发之道,在于既要在GLP-1赛道上“称霸”,又要在肿瘤、中枢神经、自免等领域多点开花,还要对不同新兴技术领域的初创企业进行投资,扩展想象力。而福泰的研发之道在于,充分发挥基因编辑技术优势,夯实在罕见病药物研发上的护城河,巩固在囊性纤维化产品上的“统治级”地位。同时继续加大投入,跑在能与GLP-1市场潜力相媲美的镇痛药赛道最前列,用变革性的治疗方案持续赢得市场的青睐。

诺和诺德的“反差”

其实可以看到,研发费用率TOP10的几家公司存在很大的共性——大手笔进行BD和并购,而研发费用率在第10名开外的几家公司,其实原因各异,有人因为聚焦自研,但研发领域较为单一;也有人因为过度依赖外延,自研略显疲态。

礼来和诺和诺德就形成了极大反差,礼来以29%的研发费用率仅次于Moderna、再生元和福泰等三家Biopharma,而诺和诺德的研发费用率在20家公司中几乎“垫底”,仅有14%,与其不断攀升的市值、高速增长的营收形成了鲜明对比。

不过,诺和诺德的研发费用率相对较低也有其独特原因:与礼来较为多元化的业务不同,诺和诺德专注在心血管/代谢领域,其“大单品”司美格鲁肽又表现出超高增速,这才造成了研发费用与收入水平的“失衡”。

从营收层面来讲,诺和诺德2322.61亿丹麦克朗(约337亿美元)的营收中,超过60%都来自于司美格鲁肽系列产品的收入。

而从研发层面来讲,E药经理人曾根据公开信息统计发现,诺和诺德目前较为核心的GLP-1和胰岛素产品几乎都来自于内部自研,因此也相对“节约”了很大一笔BD或是并购的投入。

不过,自去年以来,诺和诺德也释放出增加外部创新的信号。先是在2023年10月,以13亿美元的价格收购了KBP Biosciences,又在今年3月以10亿欧元收购了Cardior Pharmaceuticals。这两笔收购都是在心血管领域,也可以看出诺和诺德有意通过BD或是收购的方式,将目光向糖尿病以外的慢病领域延伸。

最让人意外的其实是艾伯维,营收543.18亿美元,常年稳居前五,然而其研发费用在2023年却为76.75亿美元,占比仅为14%,排在top20药企中的末尾。

艾伯维的研发费用居于“尾部”也并非仅在2023年。E药经理人曾统计2022年之前10年的全球制药TOP10药企的研发投入水平,艾伯维也是“底部”成员。

不过,从近10年的数据中也可以看到,艾伯维的研发投入其实一直在稳步增长,自2013年成立以来,艾伯维的研发投入已由最初的28亿美元逐年攀升至2023年的76.75亿美元,累积研发投入超过500亿美元。

同时,自2023年以来,自免领域的小规模“外延创新”也在成为艾伯维的主题,尤其是在进入2024年之后,2月28日,艾伯维以超7亿美元的总额,与免疫治疗公司OSE Immunotherapeutics达成合作;一个月后,艾伯维又以超2亿美元总额将一家AI制药公司收入囊中。

当然,同样遗憾的还有安进,按照2023年财报披露的数字计算,其研发费用率仅为17%,而这一数字在10年前还是22%。如果看数字则更加显著,10年前,安进全年研发费用为40.8亿美元,而到了2023年,安进的研发投入却仅增长到了47.84亿美元。

不过,或许这也是从生物技术公司走向Biopharma的必由之路,以技术闻名的安进其实一直保持对前沿创新的敏感度,虽然在近几年安进的创新多来自于外部,但能够吸引到他的也多是FIC、BIC类产品。以264亿美元收购罕见病制药商Horizon,其两款重磅产品治疗甲状腺眼病的Tepezza和治疗痛风的Krystexxa,皆获得了FDA授予的孤儿药认定。

并且可以看到,在近几年的AACR、ASCO等会议上,KRAS抑制剂、DLL3/CD3双抗等多个备受业界关注的焦点领域,几乎都是由安进引发的热潮。

不过,同样居于“尾部”的赛诺菲,却是因BD与并购驱动增长,造成研发费用与营收比例的“割裂”。2023年,赛诺菲453.64亿欧元(约483.4亿美元)的营收,其研发费用却仅为67.28亿欧元(约71.69亿美元),研发费用率约为15%。

主要原因或许与赛诺菲的“基因”有关,通过一系列并购成为了全球营收TOP10制药企业行列,其自免领域的核心单品度普利尤单抗和肿瘤领域的核心产品治疗多发性骨髓瘤的Sarclisa都来自于外部合作。Nature杂志曾统计2015年1月1日至2021年12月31日期间,FDA批准的前20家制药公司药物来源,赛诺菲和强生是前十中唯二获批的产品全部依赖“外部创新”的公司。