来源:思齐俱乐部

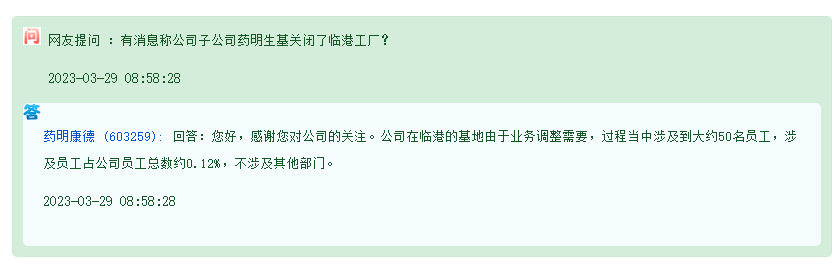

近日,经药明康德互动平台回应消息证实,药明生基临港生产基地关闭传言中确实涉及了部分业务调整,50人以上相关职工被裁,并有消息称主要调整的业务板块为“商业化生产”,工艺开发板块则依旧保留。

图片来源:药明康德股票互动平台截图

遥想当年,药明康德在年报中称临港基地乃是公司第二大细胞及基因疗法的生产基地,2021年10月正式投入运营,主要负责病毒载体和细胞疗法提供一体化的工艺开发、生产和测试服务,被行业寄予厚望,而药明生基也因此被投资者冠以“国内基因和细胞疗法的CDMO之王”。

从营收数据上来看,其实药明康德CGT CDMO业务发展态势总体来讲还是一片大好,成立以来营收数据逐年增长,临港业务调整之前发布的2022年报也完成了近27.44%的业绩增长。

可也正是这样一片光明的前景预料下,药明却又如此高调的进行业务调整、裁员,着实令人摸不着头脑?到底CGT CDMO有没有前途?

CGT CDMO

没开始就已结束

其实针对上述事件背后的原因,众说纷纭,有人猜测是由于近来CGT疗法被不断退货,前途堪忧;也有人说是由于CGT CDMO行业产能过剩导致;还有人说是其实是整个生物医药资本寒冬导致,内卷已经延伸到了产业链后端的CDMO。

总体来看,各种原因分析中,还是主要表现出了对CGT以及CGT CDMO行业的不看好。

不过,其实要说“退货”,其实市面上被退货的可不仅仅是CGT行业,2022年以来40余款被退货的管线中同样包括ADC、RNA与小分子。退货的主要矛盾也自然不可能是对CGT行业的利空预期,更多的或许还是内卷、拥挤的赛道破坏了原有的市场平衡。

当然,其实单就CGT而言,其本身的特性也是导致其不受大型药企待见的原因之一。

一者,大药企与CGT的适配性本就不高,前者管线要求走量销售,因为这样才能最大限度的发挥其规模效应,而显然CGT治疗领域注定无法走量销售,更多的还是罕见病的三、四线治疗。

再者,在带量采购等趋势的带动下,罕见病的基础病患数量也无法大规模增长,更是加剧了大型药企对CGT领域的担忧。

而对于如今内卷严重的CGT行业而言,最惨的结果就是“药上市了,患者没了”这样尴尬的局面,那么作为CDMO企业,又哪里来的订单?从某种意义而言,对于大多数CGT CDMO企业而言,或许业务还没开始就已经结束了。

产能过剩

或许只是表象

至于药明生基裁员是因为产能过剩,其实也是上述内容的延伸,也的确是CDMO企业的主要矛盾之一。

以car-t疗法为例,有关数据显示,目前全球获批的CGT疗法数量仅40余个,市场空间有限。

但另一方面,仅国内涉及CGT CDMO的企业就不低于10家以上。

就算有再多的在研管线,没有进入产业化阶段之前也很难与CDMO行业挂上钩。有限的市场空间、高昂的价格、治疗手段的多样化发展,最终都将反馈到下游的CDMO行业。

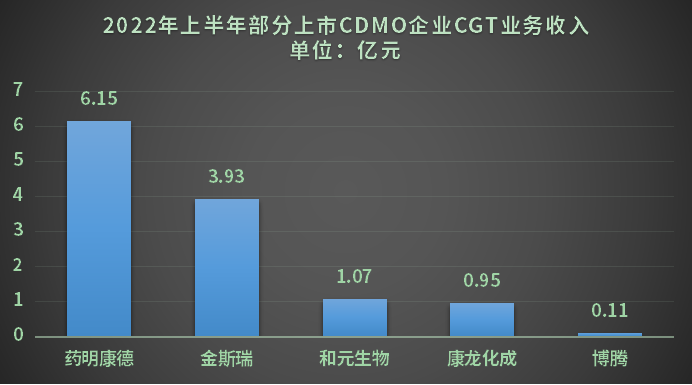

数据来源:企业2022年上半年报

另外,还需要强调一点的就是,CDMO订单数量是直接与市面药品流通种类、消耗的药品数量挂钩的,以博腾股份为例,为什么2022年其原料药CDMO订单需求强劲,期间交付项目数达449个,同比增长22%,而CGT CDMO项目数加起来却是前者的零头都不到,排除企业本身技术差别,根本原因就是两者需求量差距导致。

换句比较绝对化的话来讲,就是在化药仍是主流治疗方式的前提下,CGT业务其实很难完成扩容,就算是最后成功扩容,也必定是在原料药、制剂业务下降的基础上。

CDMO行业危险的

绝不仅“CGT”

当然,如果上述道理真的成立,那么CDMO行业危险的或许就不仅仅是CGT了,如今的CGT CDMO熄火或许还仅仅只是个开始。

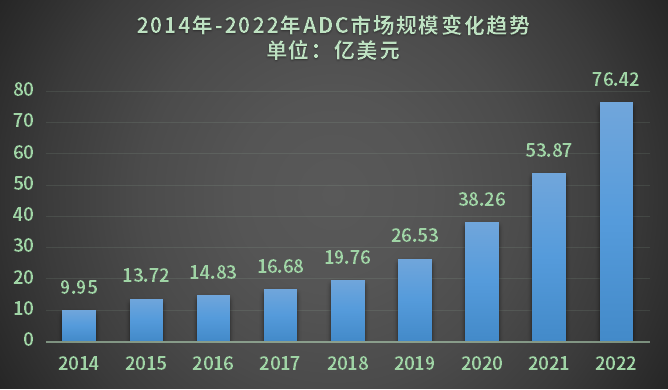

数据来源:医药笔记

例如,近几年逐渐火出圈的的ADC药物,也同样号称催生了CDMO新风口,高技术壁垒、高外包率等宣传点与之前的CGT CDMO有着太多相识之处,并且由于ADC技术本身特殊性,似乎对CDMO企业一站式服务的要求更高,更严密的业绩粘黏性也成为了众多小分子CDMO入局ADC的理由。

2021年7月,专注于生物偶联药物端到端服务的全球CDMO公司药明合联(WuXi XDC)起航庆典仪式在无锡高新区举行;

2021年皓元医药与生物药CDMO领先企业臻格生物合资设立臻皓生物,旨在打造抗体偶联药物(ADC)研发与生产一站式CDMO服务平台;

2022年3月25日,凯莱英生物公告引入高瓴外部投资者,发展大分子药物、抗体偶联药物、细胞基因治疗药物以及mRNA药物等CDMO业务,公司已在上海金山建立抗体和ADC药物研发和生产中心。

2023年3月,博腾股份宣布成了专注于抗体、ADC的大分子公司。

确实,无论是企业方,还是各大媒体对ADC CDMO已经展现出了丝毫不逊于当初CGT CDMO的市场潜力都给与了肯定。

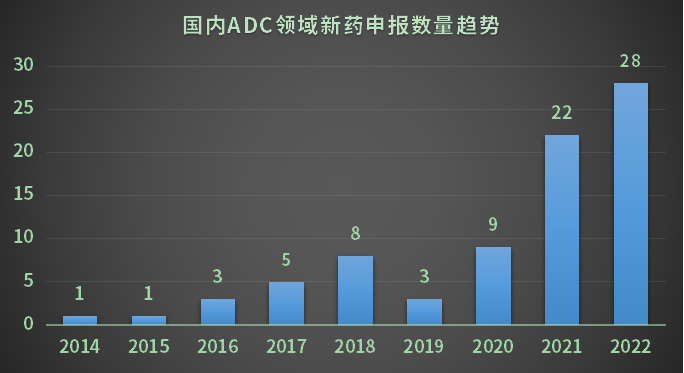

仅在国内领域已经有超过170个ADC在研药物,超过60个ADC药物进入临床阶段。更有大量在资本力量推动之下的创新企业如雨后春笋般诞生。

数据来源:药智数据

但还是那个逻辑,看似广阔的市场前景与高涨的研发热情,与产业链后端的CDMO企业到底有多大关系?正在能成功商业化的ADC药物到底又有几成?在内卷的ADC CDMO的行情下,成功落实到订单的又有多少?

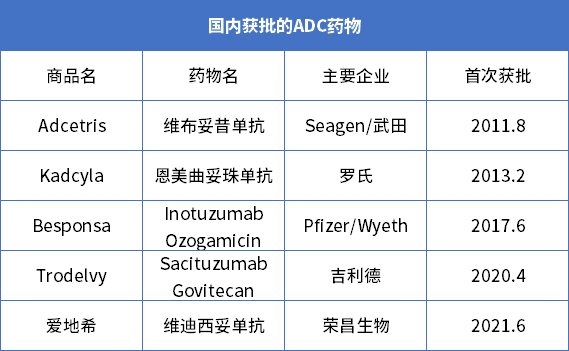

要知道,目前国内已经上市的ADC药物一个手都能数过来,满打满算都只有5个,分别是罗氏的恩美曲妥珠单抗、Seagen/武田的维布妥昔单抗、辉瑞的奥加伊妥珠单抗、荣昌生物的维迪西妥单抗和Immunomedics的戈沙妥珠单抗。

数据来源:药智数据

而就算是将地区扩展到全球,似乎也仅有15个左右ADC正式上市,但随着越来越多如协力、植恩、东曜等小分子CDMO企业集体切入ADC赛道,虽说方式、路径以及核心逻辑上不尽相同,也肯定是符合产业延伸发展需求。

但最终,随着玩家数量的激增对订单数量的稀释,或许也将出现如今CGT CDMO相似的情况。

小结

总而言之,在如今各行各业都在强调内卷的情况下,哪个板块火、哪个板块流量高,就有一大批企业在资本的推动下如潮水般涌入,而最后的结果确实将水搅的越来越浑,以至于头部企业都干不下,更别说顺位之下的其他企业了。

畸形的竞争格局实不可取,正确辨别自身核心竞争力,形成差异化竞争或许更重要。