来源:E药经理人

自2月17日全面注册制落地,已有月余。企业闯关资本市场的成绩如何?

东方财富Choice数据显示,在2月17日到3月16日的一个月内,31家申请IPO的企业中,28家顺利过会,闯关“成功率”达90.32%,预计最快4月上旬就将迎来首批挂牌上市的企业。

股票发行实施全面注册制,离不开作为“试验田”的科创板在其中发挥的先导作用。自2019年7月22日鸣锣开市以来,已上市439家公司,这一数字在今年3月也已经突破了500家。据上海证券交易所数据,439家公司首次公开募股(IPO)融资总金额达6400亿元,总市值为5.5万亿元,分别占同期A股新上市公司数量的34%和IPO融资额的41%。

从最初的25家公司,到如今的科创板“500强”,科创板上市公司的“硬科技”成色愈发显著,并且成为具备“硬科技”实力的企业上市的首选战场之一。

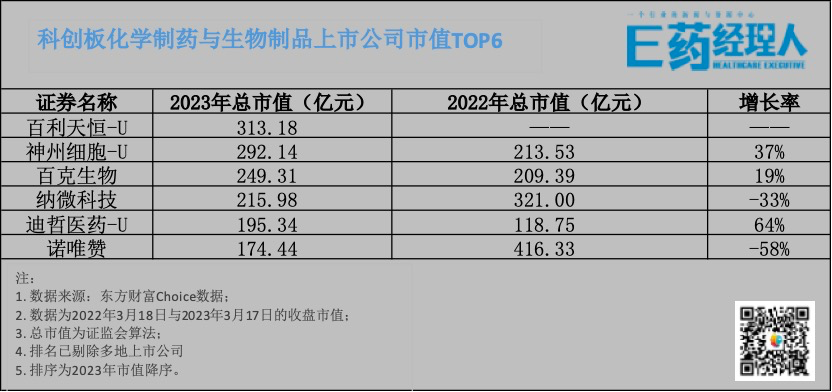

对于已经登陆科创板的四十余家生物医药公司来说,在过去一年多的资本寒冬之下,能够守住自身的市值“江山”必然需要一些看家本领。

按照3月17日收盘的总市值排名,百济神州、君实生物、荣昌生物、百利天恒、神州细胞、百克生物、纳微科技、迪哲医药、康希诺、诺唯赞是如今的科创板医药生物板块化学制药与生物制品赛道的市值TOP10,E药经理人筛选出仅在科创板上市的“6家公司”,探寻他们能够“守住江山”的“秘笈”。