来源:风云药谈

头孢类与青霉素类是抗生素用药的两大主体,头孢里目前最大的是哌舒,青霉素里最大的是派他两者都是最大,并且没有之一。

两个顶流相遇第八批,格局上最终都有可能是最多中十家的格局,国采第八批是抗生素产品的一次大会战,40个产品抗生素产品占了17个,接近小一半的数量,也是历次国采抗生素规模最大的一次,后面再也不会有了。

(信息来源:国采官网 药融云 风云药谈整理)

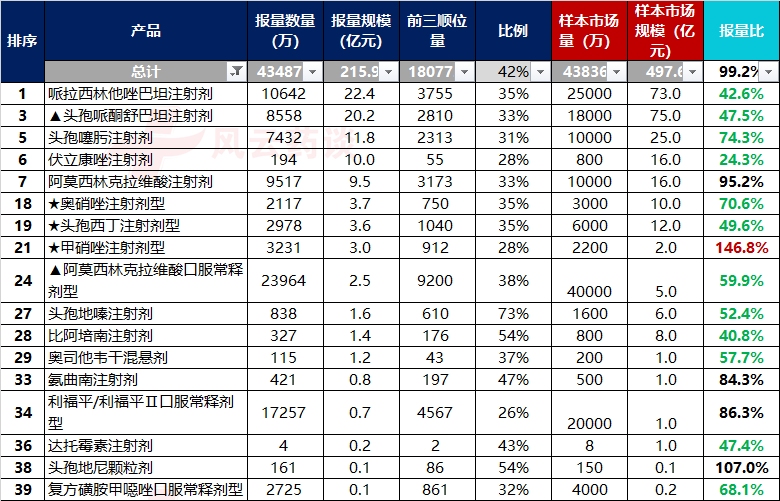

第八批报量规模为216亿元,抗生素类产品为94亿元,和产品数量的总占比差不多。

并且,第八批的抗生素产品竞争格局都比较大。

(信息来源:国采官网 药融云 风云药谈整理)

最终只能中选十家的产品就有甲硝唑、奥硝唑、头孢噻肟、头孢西丁、头孢哌酮钠舒巴坦钠、哌拉西林他做巴坦等几个大产品。

从目前来看,各产品的竞争格局都不是很轻松,并且没有一个产品的竞争格局是5进4的,最低进位是6进4,并且也只有达托霉素、头孢地嗪、头孢地尼三个产品,三个产品中地嗪和地尼还都是非医保的产品。

从限价的角度看,阿克、西丁的限价基本上没有任何念想,磺胺甲恶唑是国采中唯一一个流标后,第二次限价给予提升的产品。

整体上本次大部分抗生素产品的限价还是可以的,还有两周时间就开标了,第八批是抗生素大产品的一次会师,其影响远远大于第五批国采的抗生素领域产品。

抗生素大产品还剩下拉氧头孢、头孢唑肟、苯唑西林、哌拉西林、头孢替安、氯唑西林等几个。

新进国家医保的几个儿童抗生素市场刚刚启动。

第八批结束,基本上宣告持续二十几年、三十几年的大抗生素“乱战”格局要重新洗牌、重新锚定市场价格。

让我们拭目以待吧。