跳至内容

来源:思齐俱乐部

自从2019年7月科创板开板以来,科创板成为了众多行业创新企业的上市首选地,截至2023年3月,在科创板上市的医药股(含医疗器械)已经超过100家。

整体来看,这批医药股给二级市场的回报中规中矩,以发行价作为基础,这100多个医药股的收益率中位数约为35%。

但是同时也要看到,还有差不多30%的科创板医药股的股价仍然低于发行价,处于略显窘迫的破发状态。

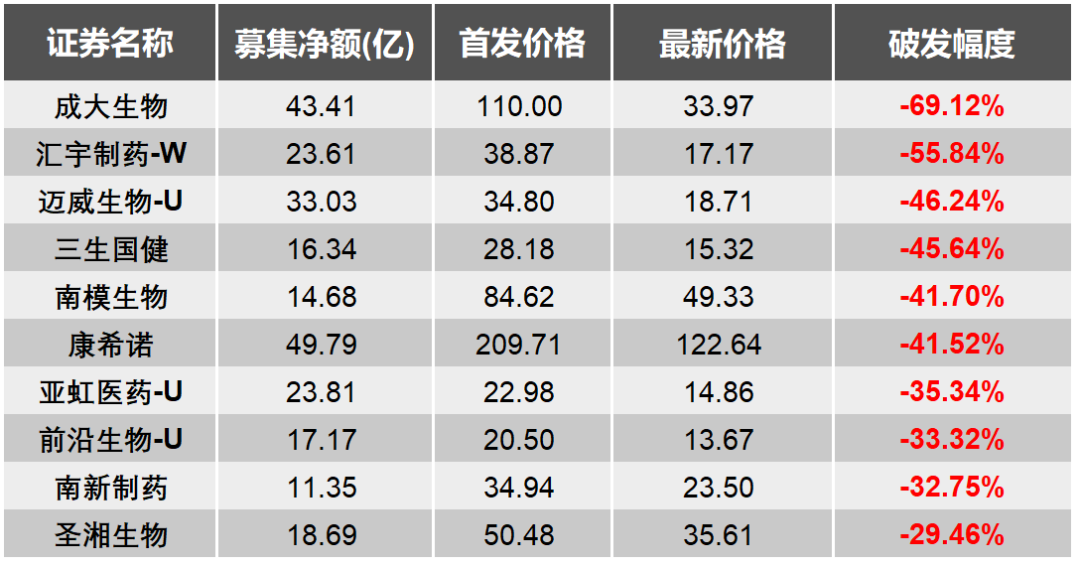

疫苗研发公司成大生物以接近70%的破发幅度,位列科创医药破发榜的状元。

实事求是地说,成大生物高达110元的发行价格,是与其基本面严重背离的,上市后的跌跌不休,是价格向基本面的不断靠拢。

简单来说,成大生物的问题在于过于依赖狂犬疫苗这个单品,后继管线乏力,但是狂犬疫苗的竞争格局极其激烈。

从2019年到2021年,成大生物营业收入分别为16.77亿元、19.96亿元、20.88亿元,其中人用狂犬疫苗的占比分别为94.87%、97.99%、99.95%。

截至今年8月25日,我国已获批上市的狂犬疫苗共有19个(含液体、冻干两种剂型),其中6个产品为一代狂犬疫苗,12个产品为二代狂犬疫苗,1个产品为三代狂犬疫苗。

此外,目前进入注册程序的狂犬疫苗项目共有 22 项,其中华兰疫苗、康润生物和雅立峰、康泰生物均已报产;成都所、智飞生物和成大生物处于临床III期试验阶段。

汇宇制药是科创板为数不多以仿制药为主的医药股,虽然号称也在向创新药转型,但是每年2~3亿的总研发费用,搞创新药有点勉强。

2021年汇宇制药的注射用培美曲塞二钠收入为14.47亿元,占公司主营业务收入79.49%,是公司的主要收入和利润来源。

汇宇制药能成功IPO,来源于注射用培美曲塞二钠集采过程中的一个意外。

培美曲塞是临床常用的大品种,主要用于恶性胸膜间皮瘤。据米内网数据显示,2017年全国城市公立医院的销售额为41.82亿元。

汇宇制药的产品2017年9月才获批上市,然后赶上了4+7集采试点时,汇宇制药的注射用培美曲塞二钠是全国唯一过评的仿制药,与原研厂家礼来竞标,结果礼来意外丢标,汇宇制药中标。

集采的带量效果发挥了惊人的威力,汇宇制药的产品从2018年底的进院82家,激增至2019年底的1206家,销售额也从2018年的2800多万飙升至2021年的14.47亿元。

但是仿制药领域这么大一块蛋糕,同行绝对不会放过,礼来、豪森、扬子江、科伦药业等众多头部药企的注射用培美曲塞二钠仿制药也在纷纷上市,汇宇制药独享集采市场的时间不多了。

迈威生物是一家尚未盈利的创新药研发公司,迈威生物的主要问题,在于后期管线以生物类似药为主,创新药管线大部分又处于临床II期或者更早阶段。

客观地说,目前国内生物类似药的销售情况还是不错的,但是集采的的预期始终与生物类似药如影随形,唯一的悬念是靴子什么时候落地。

迈威生物需要一个重磅的创新药品种上市,来提振市场的信心。

三生国健成立于2002年,是中国第一批专注于抗体药物的创新型生物医药企业。公司董事长LOU JING系三生制药联合创始人。2019年7月,三生国健从三生制药分拆,在上交所科创板上市。

三生国健的核心产品益赛普于2005年上市销售,在国内TNF-α抑制剂市场里一直处于领先地位。2017-2019年,益赛普占三生国健主营业务收入的比例分别为100%、100%和99.84%。

但是在医保降价以及众多生物类似药竞品的挤压下,三生国健这款产品的销售额已经呈现明显的下降趋势,而其他新上市产品短期内销售体量还相对偏小,短期看不到收入大幅增长的拐点。

南模生物是破发榜前十大个股中,唯一的CXO行业公司,南模生物主要从事基因修饰动物模型及相关技术服务,这是一个天花板不高的市场,但是行业竞争者不少,已经诞生了几家上市公司。

南模生物一直被质疑发展过慢,比同行集萃药康足足早了17年成立,但公司收入规模却已被后来者快速赶超。

2022年,南模生物营业收入约3.04亿元,同比增加10.3%,但是归属于上市公司股东的净利润亏损583.69万元,是CXO公司中为数不多的亏损企业。

此外,在上市过程中,南模生物也被质疑研发人员平均学历低于销售人员:根据招股说明书披露,公司销售人员中硕士及以上学历占比66.03%,研发人员该占比仅为19.33%。

总结一下就是,在一个体量不大的市场,发展速度又略显平庸,自然得不到市场的青睐。