跳至内容

来源:思齐俱乐部

3月1日,礼来宣布,其“王牌”胰岛素类药物将全线降价70%。具体降价方式如下:

• 非品牌赖脯胰岛素(100U/ml)价格下调至25美元/瓶,2023年5月1日生效。这是历史最低的价格,甚至比1999年刚上市时的定价还低。

• 品牌赖脯胰岛素Humalog(100U/ml)和人胰岛素Humulin(100U/ml)降价70%,2023年四季度生效。

• 可互换胰岛素生物类似药Rezvoglar(甘精胰岛素-aglr)5支装KwikPens定价为92美元,相当于赛诺菲Lantus的78%折扣,2023年4月1日生效。

礼来还计划改进一个项目,将患者的自付费用限制在每月35美元,与去年8月美国国会通过的《通货膨胀减少法案》中的自费上限相呼应。

礼来猛降70%的背后,是因为胰岛素价格被起诉的缘由,还是巨头之间的市场竞争?

过去的十几年来,礼来、诺和诺德和赛诺菲等胰岛素巨头很默契地大幅提高了胰岛素产品的价格。

根据美国糖尿病协会的数据,这些巨头们此前将胰岛素定价为每一小瓶275美元以上,与20年前价格相比,上涨了1200%。

今年1月,美国加州总检察长罗Rob Bonta对礼来、诺和诺德和赛诺菲提起诉讼,指控这些公司利用其市场影响力向糖尿病患者收取过高的费用。

今年2月,美国总统拜登在国情咨文演讲中,呼吁将每月35美元的上限扩大到医疗保险之外的所有糖尿病患者,让《通货膨胀减少法案》切实落地。

是美国政府的施压让礼来先低下了“昂贵”的头颅?原因可能不止这么简单。

据国际糖尿病联盟糖尿病图谱显示,2021年全球成年糖尿病患者人数达到5.37亿,全球约十分之一的成年人受到影响。

糖尿病这位潜伏的“慢性杀手”吸引了众多巨头的觊觎。

而伴随着胰岛素的研发迭代,也出现了胰岛素生产药企巨头的排位之争。

据弗若斯特沙利文研报,2020年全球糖尿病药物市场规模高达697亿美元,胰岛素及其类似物的市场份额约272亿美元,占比39%。

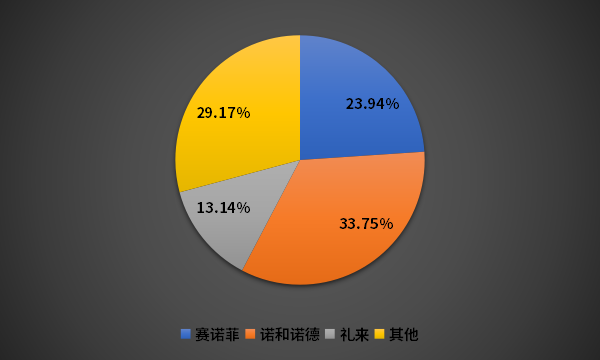

而在全球胰岛素市场中,前5个品牌的市场份额超过70%。

赛诺菲安万特的甘精胰岛素Lantus(来得时)占23.94%,诺和诺德的门冬胰岛素Novo Rapid(诺和锐)占15.22%,礼来的赖脯胰岛素Humalog(优泌乐)占13.14%,诺和诺德的地特胰岛素Levemir(诺和平)占10.73%,诺和诺德的门冬胰岛素Novo Mix30(诺和锐)占7.80%。

基本呈现出来的是“三国争霸”的局面。诺和诺德品种数占优,夺得头筹;赛诺菲有爆品,一枝独秀;礼来青黄不接,有掉队的可能。

图1 全球胰岛素的市场份额占比分析

回顾历史,最早进入胰岛素市场的是诺和诺德和礼来这两大巨头;2000年,赛诺菲凭借Lantus开始从二巨头虎口夺食,二巨头变为三巨头。

最高峰时期,赛诺菲的全球胰岛素市场占有率逼近40%,在2013年还当了回领域老大。2015年,赛诺菲还推出Lantus的升级版—Toujeo,希望进一步扩大胰岛素市场的版图。

而在赛诺菲和诺和诺德的强势竞争下,礼来因缺乏长效的胰岛素类似物产品,市场份额从2000年的38.00%下降到了目前的13.14%。

因长期没有新产品加入竞争团队,礼来的市场份额被一步步蚕食,排位也一步步落后。

此次率先降价,预计也是希望通过价格竞争,夺回部分市场。

毕竟糖尿病作为“慢病杀手”,长期用药的负担还是很重的,价格低者或多或少都能夺取患者的欢心。

我国是糖尿病大国,2021年我国成年(20-79岁)糖尿病患者数量达1.41亿人,位列全球第一。

预计到2030年,糖尿病患者会达到5.784亿;预计到2045年,糖尿病患者会达到7.002亿。

据统计,2021年我国公立医疗机构市场中糖尿病药物的销售额约为566亿元,虽然受到了第六批集采的影响,但是市场规模还在持续上升。

胰岛素作为糖尿病治疗的最后一道防线,在国内糖尿病治疗药物中占据重要地位。

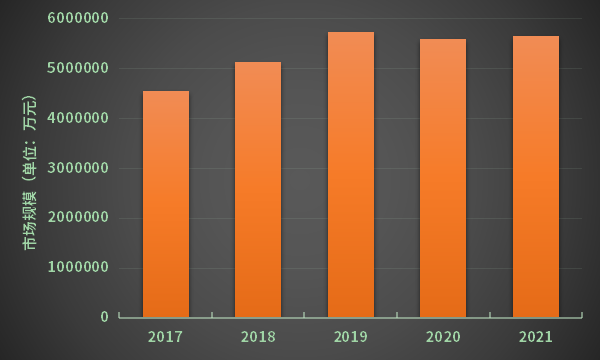

据统计,2021年我国胰岛素的市场规模接近290亿元,主要由15个品种构成。

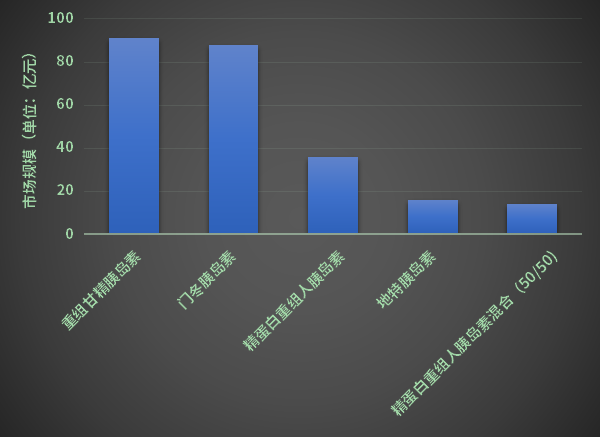

其中,重组甘精胰岛素市场规模最大,门冬胰岛素、精蛋白重组人胰岛素和地特胰岛素紧随其后。

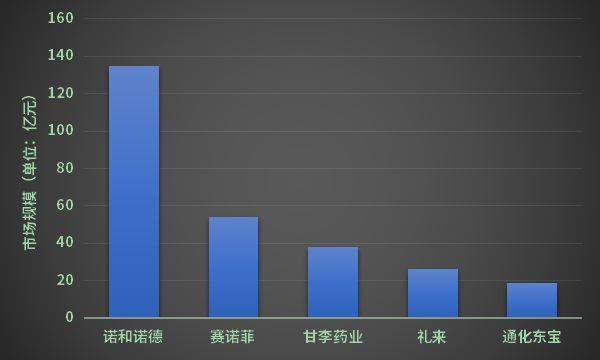

从胰岛素的企业供应情况来看,销售额最大的是诺和诺德,约占全国的一半;其次是赛诺菲、甘李药业和礼来。

甘李药业率先打破胰岛素“三驾马车”垄断的格局,强势入围。

第六批国采为其他国产品牌提供了替代的平台,不断有企业入局,包括通化东宝、联邦制药、江苏万邦等。

面对未来的千亿大赛道,无论是Big Pharma,中国传统药企,还是新兴Biotech,都摩拳擦掌,然而,拥有着先发优势的巨头们始终牢牢把握着市场的节奏。

后来者如何挑战这一块诱惑的蛋糕呢?从研发维度,有如下几个建议:

历史上由于生产工艺的限制和递送技术的约束,大部分的胰岛素都是短效药,用药的顺应性不好,特别对于这种需要长期服药的,就带来更大的挑战。

半衰期延长是胰岛素保持竞争力,争取和保持市场份额的有效策略,未来新的短效药开发很难再有市场份额,而已开发的短效药也会逐渐退出历史舞台。

每一次口服胰岛素研发的突破,都引发市场的狂欢。这是需要打针患者期待已久的福音。

眼光不局限在胰岛素,在整个糖尿病药物市场,口服剂型的上市快速获得了市场的认可,包括双胍类、格列奈类、DPP-4抑制剂、SGLT-2抑制剂等降糖药物,迅速对胰岛素市场产生挑战。

胰岛素要想拥有新的竞争力,新的剂型可能是一条出路。

代谢类属于多因素疾病,双靶点/多靶点药物理论上可以通过调控疾病的多个环节而提高疗效,减少不良反应,并改善耐药性。

礼来、勃林格殷格翰等国际巨头也砸入重金开发多靶点药物。

“肥胖带来无穷无尽的烦恼”,除了糖尿病外,一般还伴随着其他并发症。

例如,现在的“三高”患者一般“祸不单行”,同时还会有NASH、心脑血管疾病等的困扰。

如果可以拓展新适应症,可以焕发无限的市场想象空间,综合解决患者的众多问题。

胰岛素先后造就了诺和诺德、礼来和赛诺菲的销售神话,带来了丰厚的回报。

后续怎么样进一步切割代谢类疾病治疗市场的巨大蛋糕,以及解决中国市场相对滞后的药物上市节奏,将考验着各大企业的“掘金能力”。